Muitas vezes, a contribuição previdenciária é paga em valor inferior ao salário mínimo. Nessas situações, há uma proibição para que se compute o mês correspondente na aposentadoria.

Trata-se de um erro ocasional, que ocorre muito no início de cada ano. Isso porque, com o reajuste do salário mínimo, alguns segurados, em especial os segurados facultativos (desempregado, dono de casa, etc.) esquecem de alterar o valor da contribuição previdenciária a ser paga.

Da mesma forma, em caso de rescisão do contrato de trabalho, o segurado empregado também pode ser afetado, pois é possível que o salário de contribuição fique abaixo do mínimo no mês da rescisão.

Entretanto, há saída para tais situações! E o PROCEDIMENTO a ser adotado é o da complementação das contribuições.

Portanto, importante fazer uma distinção no procedimento a ser realizado em cada marco temporal. Vejamos:

Pré-reforma

Embora o contribuinte individual possa receber remuneração inferior ao salário mínimo e o segurado facultativo sequer tenha renda em alguns casos, a contribuição previdenciária deve obedecer a base de cálculo incidente sobre o salário mínimo.

Isso se deve porque a Previdência Social limita suas contribuições em patamares mínimo (salário mínimo nacional) e máximo (teto da Previdência).

Para o período anterior à EC nº 103/2019, não há limitação temporal para efetuar a complementação da contribuição paga abaixo do mínimo. Por exemplo:

“Uma segurada pagou as contribuições de 01 e 02/2007 abaixo do salário mínimo, poderia fazer o pedido de complementação em julho de 2019”.

O pedido de complementação pode ser feito tanto por requerimento específico ou no requerimento da aposentadoria. Solicita-se ao INSS a emissão de guia da previdência social (GPS) para complementar as contribuições.

Assim que emitida a guia, esta deve ser paga no mês gerado.

Quanto ao segurado empregado, em caso de salário de contribuição inferior ao mínimo, não é necessária a complementação das contribuições. O mesmo entendimento se aplica ao trabalhador avulso e empregado doméstico, nos períodos anteriores a Reforma da Previdência.

Em que pese a alteração das normas a partir da EC nº 103/2019, resta assegurado o direito adquirido aos segurados.

Portanto, em se tratando de período anterior a Reforma, é possível solicitar a complementação das contribuições abaixo do mínimo.

Pós-reforma

Com a Reforma da Previdência (EC nº 103/2019), foi expressamente vedado o cômputo de contribuições inferiores ao valor da contribuição mínima mensal (art. 195, § 14 da CF).

A Portaria nº 450/2020 do INSS é mais restritiva ainda, ao dispor que “a competência cujo recolhimento seja inferior à contribuição mínima mensal não será computada para nenhum fim” (art. 28).

Finalmente, a questão foi regulamentada pelo Decreto nº 10.410/2020.

Assim, a partir de 13/11/2019 somente serão consideradas as competências cujo salário de contribuição seja igual ou superior ao limite mínimo mensal do salário de contribuição.

Tal vedação se aplica a todos os segurados, inclusive aos segurados empregados.

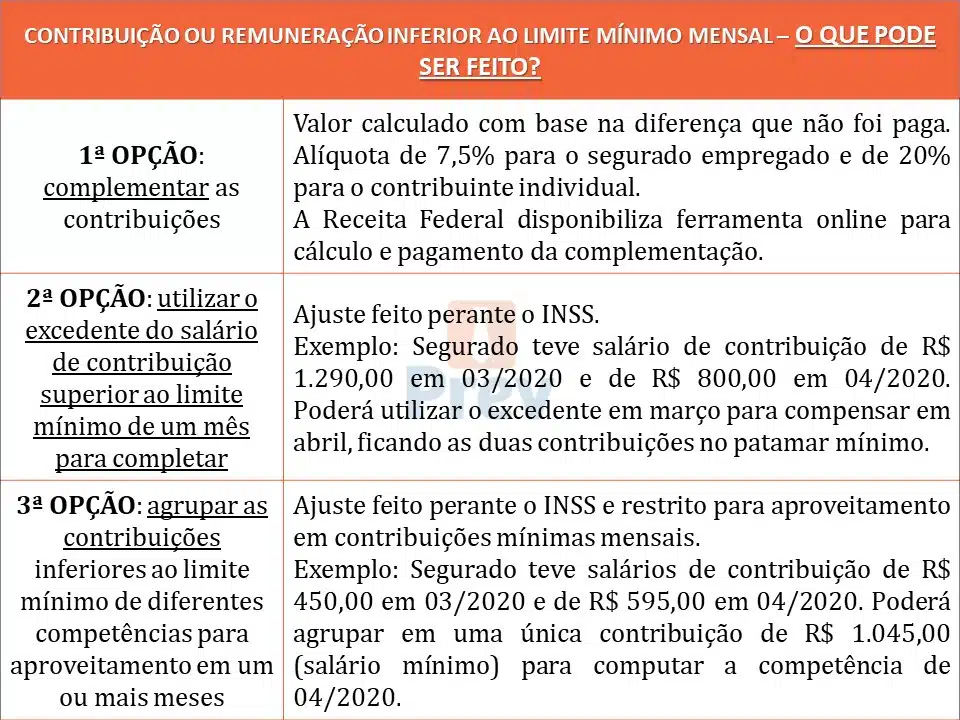

Em síntese, caso o segurado tenha contribuições abaixo do mínimo, terá as seguintes opções (art. 19-E, § 1º):

Acesse aqui a ferramenta online disponibilizada pela Receita Federal e veja as instruções do INSS acerca do pagamento das complementações.

Acesse aqui a ferramenta online disponibilizada pela Receita Federal e veja as instruções do INSS acerca do pagamento das complementações.

Qual a limitação desses ajustes? Os ajustes devem ser feitos dentro do mesmo ano civil, isto é, utilizando os meses compreendidos no mesmo ano (art. 29, § único da EC 103/2019). Essa restrição se justifica em virtude da alteração do salário mínimo.

Quando devem ser realizados estes ajustes? Podem ser efetivados a qualquer tempo, conforme art. 19-E, § 2º do Decreto 10.410/2020.

Por fim, uma outra novidade é a possibilidade dos dependentes do segurado falecido complementarem as contribuições com a finalidade de reconhecimento de direito à pensão por morte. A realização desse ajuste deve ser realizada até o dia quinze do mês de janeiro do ano seguinte ao falecimento.

Em síntese, é evidente a distinção dos procedimentos adotados nos casos pré e pós-reforma, devendo ser aplicada a legislação em vigor na data da contribuição efetuada.

Outro ponto importante, é a necessidade de cuidado redobrado na realização de ajustes no período posterior a Reforma da Previdência. A elaboração de um planejamento previdenciário e acompanhamento por profissional especializado é fundamental nesses casos.

Deixe um comentário