Rua Otávio Francisco Caruso da Rocha, 300, Gabinete do Des. Federal João Batista Pinto Silveira - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3191 - www.trf4.jus.br - Email: gbatista@trf4.jus.br

Apelação Cível Nº 5003529-45.2019.4.04.7107/RS

RELATOR: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

APELANTE: EVA KUCIAK (AUTOR)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

RELATÓRIO

Cuida-se de apelação interposta de sentença cujo dispositivo foi assim proferido:

Ante o exposto, JULGO PARCIALMENTE PROCEDENTE o pedido formulado neste processo, resolvendo o mérito, o que faço com fundamento no art. 487, inciso I, do Código de Processo Civil, para o efeito de:

1) reconhecer o exercício de atividade rural em regime de economia familiar no(s) período(s) de 29/12/1975 a 20/04/1980 e 01/08/1980 a 31/12/1984;

2) determinar ao INSS que providencie a averbação do(s) período(s) de tempo de serviço acima referido(s).

Considerando a sucumbência recíproca, condeno ambas as partes ao pagamento dos honorários advocatícios, que arbitro em 10% sobre o valor atualizado da causa, nos termos do art. 85, § 2º, do Código de Processo Civil. No entanto, considerando que a parte autora é beneficiária da gratuidade da justiça, fica suspensa a exigibilidade da verba de sucumbência, nos termos do art. 98, § 3º, do CPC/2015.

O INSS é isento do pagamento de custas, na forma do art. 4º, inciso I, da Lei n. 9.289/96.

Condeno a parte autora ao pagamento de metade das custas processuais, ficando suspensa a sua exigibilidade, uma vez que beneficiária da gratuidade da justiça.

Apela a parte autora, postulando, preliminarmente, o afastamento da falta de interesse processual em relação ao pedido de reconhecimento e cômputo do tempo de contribuição não reconhecido administradamente relativamente as períodos de 01/04/2003 a 30/04/2003, 01/05/2004 a 31/05/2004, 01/03/2007 a 31/10/2010 e 01/01/2011 a 31/01/2011, quando realizou recolhimentos como contribuinte facultativo/individual. No mérito, requer o reconhecimento da atividade rural em regime de economia familiar, no período de 29/12/1971 a 28/12/1975 (dos 8 aos 12 anos de idade), bem como o cômputo dos intervalos de 01/04/2003 a 30/04/2003, 01/05/2004 a 31/05/2004, 01/03/2007 a 31/10/2010 e 01/01/2011 a 31/01/2011, em que efetuou recolhimentos como segurado facultativo/individual, com a consequente concessão de aposentadoria por tempo de serviço/contribuição desde o requerimento administrativo (26/09/2017) ou, sucessivamente, mediante a reafirmação da DER. Por fim, requer seja a verba honorária atribuída exclusivamente ao INSS, em percentual mínimo de 10%, incidente sobre o valor total da condenação.

Regularmente processados, subiram os autos a este Tribunal.

A parte autora peticionou, acostando extrato do CNIS, que informa a manutenção dos recolhimentos previdenciários. Intimado, manifestou-se o INSS no sentido de não haver óbice ao acolhimento do pedido de reafirmação da DER, desde que atendidos os parâmetros estabelecidos pelo STJ no julgamento do Tema 995.

Tendo verificado existir nos autos guias que comprovam recolhimentos em duplicidade referentes às competências 04/2003, 05/2004, 03/2007 e 04/2007 a 10/2010, em valores inferiores aos efetivamente devidos, sugerindo a intenção de complementação dos pagamentos pela autora ainda antes do requerimento administrativo, afastei, por decisão proferida no evento 09 da fase recursal, a ausência de interesse processual da autora, ao fundamento de que, ao deixar de computar os períodos correspondentes, ainda na via administrativa, o INSS já opôs resistência à pretensão da segurada nos presentes autos, fazendo, assim, surgir o interesse de agir. Diante de tal circunstância, foi determinado ao INSS que fornecesse cálculo contemplando a soma das contribuições vertidas pela autora no período de 04/2007 a 10/2010, com indicação da existência de eventuais diferenças pendentes.

Em resposta (ev13 da fase recursal), informa o INSS "que os recolhimentos do período em questão foram vertidos em código 1473 na alíquota de 11%, prevista na LC 123 de 2006 que instituía contribuição e aposentadoria simplificada (excluindo aposentadoria por tempo de contribuição), diferente portanto do constante no Art. 21 da Lei 8.212/91, que prevê alíquota de 20% e cômputo para aposentadoria por tempo de contribuição".

É o relatório.

VOTO

Juízo de admissibilidade

O apelo preenche os requisitos legais de admissibilidade.

Da remessa necessária

Considerando a DIB e a data da sentença verifica-se de plano não se tratar de hipótese para o conhecimento do reexame obrigatório, portanto, correta a sentença que não submeteu o feito à remessa necessária.

Do interesse de agir

No caso concreto, o magistrado singular entendeu não haver interesse processual no pedido de complementação das contribuições vertidas de forma reduzida, na condição de contribuinte facultativo e individual, o que impede o cômputo dos períodos correspondentes como tempo de contribuição. Por oportuno, transcrevo excerto da sentença:

Período de 01/04/2003 a 30/04/2003, 01/05/2004 a 31/05/2004, 01/03/2007 a 31/10/2010 e 01/01/2011 a 31/01/2011

Alega a parte autora na petição inicial que "nos períodos a autora realizou recolhimentos como contribuinte facultativo e individual, conforme faz prova seu CNIS (fl. 78 do PA – NB 183.586.606-6), bem como as guias da previdência social (Doc. 02)".

No entanto, as guias juntadas aos autos (1-out3) comprovam que a parte demandante verteu contribuições abaixo do mínimo ou com o código 1473, que exclui a opção de direito ao benefício de aposentadoria por tempo de contribuição, razão pela qual os períodos não podem ser computados como tempo contribuição. Outrossim, não é possível identificar se a parte autora complementou as contribuições, tendo em vista que os comprovantes apresentados no processo estão com os dados apagados.

Cabe destacar, por fim, que, caso a parte autora deseje complementar as contribuições, deverá fazer na esfera administrativa, tendo em vista que não há pretensão resistida para tanto e, consequentemente, interesse processual.

Tendo sido abordada nas razões de apelação, a questão acerca do interesse de agir da parte autora foi preliminarmente analisada na decisão acostada no ev. 09 desta fase recursal, da qual extraio os seguintes excertos:

(...) verifico que foram acostadas pela autora guias de recolhimento referentes às competências 04/2003, 05/2004, 03/2007 e 04/2007 a 10/2010.

As duas primeiras tiveram seus recolhimentos sob o código de pagamento "1406" (facultativo mensal), cujo pagamento vem comprovado (ev1, OUT3, p. 01/04). Já a competência 03/2007 foi recolhida sob o código "1600" (empregado doméstico mensal), não havendo comprovante ou autenticação de seu pagamento (ev1, OUT3, p. 07). Por fim, quanto às competências 04/2007 a 10/2010, observo que foram juntadas GPS dos lapsos compreendidos entre 04/2007 e 03/2008 e de 04/2010 a 10/2010, com código de pagamento "1473" (Facultativo - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14/12/2006) - Recolhimento Mensal - NIT/PIS/PASEP) (ev1, OUT3, p. 09/38) e também Guias de Recolhimento Consolidado, referentes às competências 04/2007 a 03/2008, 04/2008 a 03/2009, 04/2009 a 03/2010 e de 04/2010 a 10/2010 (ev1, OUT3, p. 40/43), com o código de pagamento "1201" ("GRC Trabalhador Pessoa Física (Contribuinte Individual, Facultativo, Empregado Doméstico, Segurado Especial) - DEBCAD (Preenchimento exclusivo pela Previdência Social)"), junto das quais se visualizam recibos bancários, que poderiam trazer a autenticação bancária necessária para validação do pagamento, mas que, todavia, encontram-se ilegíveis.

Posteriormente, foi acostado aos autos extrato do CNIS (ev2 da fase recursal, CNIS2), onde se verifica a existência de recolhimentos na condição de segurado facultativo e também como contribuinte individual, nas competências de 04/2007 a 10/2010 (fls. 04/06 do documento retromencionado). Os recolhimentos como segurado facultativo se deram de forma tempestiva, mês a mês, conforme os respectivos vencimentos e os recolhimentos cadastrados no CNIS como tendo sido feitos na condição de contribuinte individual foram feitos entre 21/12/2010 e 27/12/2010, ou seja, em data posterior ao vencimento. Em ambos os casos, consta a observação "PREC-MENOR-MIN", ou seja, os recolhimentos se deram abaixo do valor mínimo, mas é evidente que foram feitos.

Acerca do tema, assim dispõe a Lei de Custeio da Previdência Social:

Art. 21. A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-de-contribuição.

§ 1º Os valores do salário-de-contribuição serão reajustados, a partir da data de entrada em vigor desta Lei, na mesma época e com os mesmos índices que os do reajustamento dos benefícios de prestação continuada da Previdência Social.

§ 2º No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de:

I - 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo, observado o disposto na alínea b do inciso II deste parágrafo;

II - 5% (cinco por cento):

a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar no 123, de 14 de dezembro de 2006; e

b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda.

§ 3º O segurado que tenha contribuído na forma do § 2º deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei no 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3º do art. 5º da Lei no 9.430, de 27 de dezembro de 1996. (grifei)

Dessa forma, a existência de recolhimentos em duplicidade, relativamente às mesmas competências, alguns em momento bastante posterior aos primeiros, ambos em valores inferiores aos efetivamente devidos, sugere que a intenção de complementação dos pagamentos pela autora antecede o próprio requerimento administrativo, ocorrido em 26.09.2017. Assim, não vislumbro a ausência de interesse processual da autora, na medida em que, ao deixar de computar os períodos correspondentes, ainda na via administrativa, o INSS já opôs resistência à pretensão da segurada nos presentes autos.

(...)

Desse modo, havendo registro no CNIS da existência de recolhimentos referentes ao período de 04/2007 a 10/2010, resta apurar se tais recolhimentos se deram de forma adequada ou se efetivamente se faz necessária a complementação das contribuições pela parte autora, e, consequentemente, se há interesse processual da autora quanto ao ponto.

Intimado a informar se a soma das contribuições vertidas pela autora no período de 04/2007 a 10/2010 alcança o valor mínimo previsto no art. 21 da Lei 8.212/91, limitou-se o INSS a referir "que os recolhimentos do período em questão foram vertidos em código 1473 na alíquota de 11%, prevista na LC 123 de 2006 que instituía contribuição e aposentadoria simplificada (excluindo aposentadoria por tempo de contribuição), diferente portanto do constante no Art. 21 da Lei 8212/91, que prevê alíquota de 20% e cômputo para aposentadoria por tempo de contribuição." (ev13 da fase recursal).

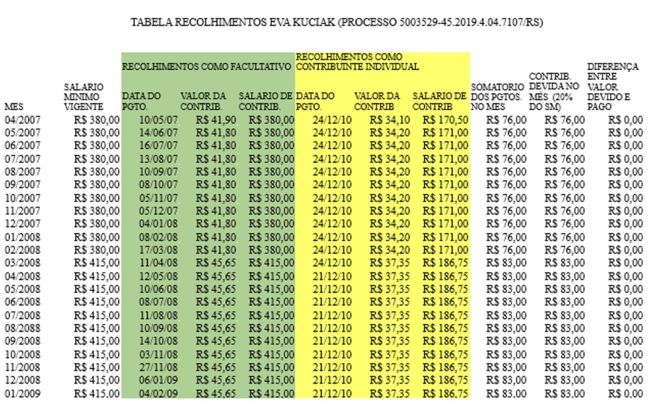

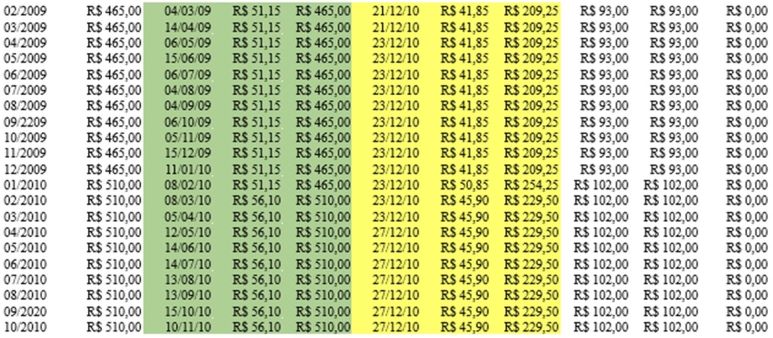

Não obstante a omissão do INSS em fornecer o cálculo solicitado, consulta ao CNIS da parte autora, feita por esta relatoria, demonstrou que somando-se as contribuições inicialmente vertidas como contribuinte facultativo (ev1, OUT3, p. 09/38) às posteriores, realizadas em atraso de forma consolidada, na condição de contribuinte individual (ev1, OUT3, p. 40/43), a autora recolheu o equivalente a 20% do salário mínimo em cada uma das competências compreendidas entre 04/2007 a 10/2010, como se vê a seguir:

Como se pode ver, equivalendo a soma das contribuições a 20% do salário mínimo vigente em cada competência, não há complementação a ser feita. Desse modo, tais contribuições, integralizadas ainda antes do requerimento administrativo, podem ser consideradas para fins de concessão de aposentadoria por tempo de contribuição, pois de estão de acordo com o previsto no §3º, do art. 21, da Lei 8.212/91.

Portanto, não havendo complementação a ser feita, merece reforma a sentença no ponto em que entendeu não haver interesse processual da parte autora, não havendo óbice, ademais, ao cômputo do período de 04/2007 a 10/2010 como tempo de contribuição para fins de concessão de aposentadoria por tempo de contribuição.

Passo ao exame do mérito.

Da questão controversa

A questão controversa dos presentes autos na fase recursal cinge-se:

- ao reconhecimento do exercício de atividade rural em regime de economia familiar no período de 29/12/1971 a 28/12/1975 (dos 08 aos 12 anos de idade);

- ao cômputo de períodos de recolhimento como contribuinte individual (de 01/04/2003 a 30/04/2003, 01/05/2004 a 31/05/2004, 01/03/2007 a 31/10/2010 e 01/01/2011 a 31/01/2011);

- à concessão do benefício de aposentadoria por tempo de contribuição, desde o requerimento administrativo, em 26/09/2017, ou, sucessivamente, mediante reafirmação da DER;

- aos honorários advocatícios.

DO TEMPO COMO CONTRIBUINTE INDIVIDUAL

Consoante já examinado acima, resta devidamente comprovado que as contribuições vertidas pela autora, correspondentes aos períodos de 04/2003, 05/2004 (ev1, OUT3, p. 01/02), 04/2007 a 10/2010 (ev1, OUT3, p. 09/38, 40/43) e também relativamente à competência 01/2011 (ev1, OUT3, p. 39) se deram nos valores corretos, em conformidade com a legislação em vigor, sendo, portanto, possível seu cômputo como tempo de contribuição para todos os fins.

Dessa forma, ao tempo de contribuição já averbado administrativamente, devem ser somados os períodos acima indicados, que perfazem 03 anos e 10 meses.

DA ATIVIDADE RURAL

Entende-se por "regime de economia familiar", nos termos da Lei 8.213/91, art. 11, §1º, "a atividade em que o trabalho dos membros da família é indispensável à própria subsistência e é exercido em condições de mútua dependência e colaboração, sem a utilização de empregados".

No que concerne à prova do tempo de serviço exercido nesse tipo de atividade, se deve observar a regra do art. 55, §3º, da LB: "a comprovação do tempo de serviço para os efeitos desta Lei, inclusive mediante justificação administrativa ou judicial, conforme o disposto no art. 108, só produzirá efeito quando baseada em início de prova material, não sendo admitida prova exclusivamente testemunhal, salvo na ocorrência de motivo de força maior ou caso fortuito, conforme disposto no Regulamento".

Para a análise do início de prova material, associo-me aos seguintes entendimentos:

Súmula n.º 73 deste Regional: Admite-se como início de prova material do efetivo exercício de atividade rural, em regime de economia familiar, documentos de terceiros, membros do grupo parental.

Súmula n.º 149 do STJ: A prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito da obtenção de beneficio previdenciário.

Súmula n.º 577 do STJ: É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório.

A contagem do tempo de serviço rural em regime de economia familiar prestado por menor de 14 anos é devida. Conforme entende o STJ, a legislação, ao vedar o trabalho infantil do menor de 14 anos, teve por escopo a sua proteção, tendo sido estabelecida a proibição em benefício do menor e não em seu prejuízo, aplicando-se o princípio da universalidade da cobertura da Seguridade Social (AR n.º 3.629/RS, Ministra Maria Thereza de Assis Moura, DJe 9.9.2008; EDcl no REsp n.º 408.478/RS, Ministro Arnaldo Esteves Lima, DJ 5.2.2007; AgRg no REsp n.º 539.088/RS, Ministro Felix Fischer, DJ 14/6/2004). No mesmo sentido é a Súmula 05 da TNU dos JEF.

A formação de início razoável de prova material sem a apresentação de notas fiscais de produtor rural em nome próprio é possível. Com efeito, a efetiva comprovação da contribuição é flexibilizada pelo fato de o art. 30, III, da Lei 8.212/91 atribuir a responsabilidade de recolher à empresa que participa da negociação dos produtos referidos nas notas fiscais de produtor, seja na condição de adquirente, consumidora, consignatária ou se trate de cooperativa. Nesse caso, a contribuição especificada não guarda relação direta com a prestação de serviço rural em família, motivo pelo qual se pode reconhecer o respectivo tempo ainda que ausentes notas fiscais de produtor rural como início de prova material.

A existência de início de prova material, todavia, não é garantia de obtenção do tempo de serviço postulado. A prova testemunhal é de crucial importância para que se confirme a atividade e seu respectivo lapso temporal, complementando os demais elementos probatórios.

No que respeita a não exigência de contribuições para a averbação do tempo de serviço do segurado especial, a questão deve ser analisada sob o prisma constitucional, uma vez que em seu texto foi prevista a unificação da Previdência Social, outorgando a qualidade de segurado do RGPS aos trabalhadores rurais.

Em consonância está o § 2.º, do art. 55, da Lei 8.213/91 que previu a possibilidade de que o tempo de serviço rural dos segurados especiais fosse computado independentemente do recolhimento de contribuições ou indenização:

"O tempo de serviço do segurado trabalhador rural, anterior à data de início de vigência desta Lei, será computado independentemente do recolhimento das contribuições a ele correspondentes, exceto para efeito de carência conforme dispuser o Regulamento."

Tal entendimento foi esposado pelo Supremo Tribunal Federal na decisão liminar da ADIN 1664-4-DF. Assim, desde que devidamente comprovado, o tempo de serviço que o segurado trabalhou em atividade rural poderá ser utilizado para fins de qualquer aposentadoria por tempo de serviço independentemente de contribuições.

Também devem ser observados os precedentes vinculantes, conforme estipula o art. 927 do CPC/2015. Do STJ, temos as seguintes teses firmadas:

Tema 644 - Concessão de aposentadoria por tempo de serviço/contribuição a trabalhador urbano mediante o cômputo de atividade rural

"Não ofende o § 2.º do art. 55 da Lei 8.213/91 o reconhecimento do tempo de serviço exercido por trabalhador rural registrado em carteira profissional para efeito de carência, tendo em vista que o empregador rural, juntamente com as demais fontes previstas na legislação de regência, eram os responsáveis pelo custeio do fundo de assistência e previdência rural (FUNRURAL). (REsp 1352791/SP)

Tema 554 - Abrandamento da prova para configurar tempo de serviço rural do "boia-fria"

"O STJ sedimentou o entendimento de que a apresentação de prova material somente sobre parte do lapso temporal pretendido não implica violação da Súmula 149/STJ, cuja aplicação é mitigada se a reduzida prova material for complementada por idônea e robusta prova testemunhal. (REsp 1321493/PR)

Tema 532: O trabalho urbano de um dos membros do grupo familiar não descaracteriza, por si só, os demais integrantes como segurados especiais, devendo ser averiguada a dispensabilidade do trabalho rural para a subsistência do grupo familiar, incumbência esta das instâncias ordinárias (Súmula 7/STJ).

Tema 638: Reconhecimento de período de trabalho rural anterior ao documento mais antigo juntado como início de prova material. Súmula 577).

Tema 533: A extensão de prova material em nome de um integrante do núcleo familiar a outro não é possível quando aquele passa a exercer trabalho incompatível com o labor rurícola, como o de natureza urbana.

Do caso concreto

Inicialmente, cumpre salientar que a sentença já reconheceu o exercício da atividade rural em regime de economia familiar pela parte autora nos períodos de 29/12/1975 a 20/04/1980 e de 01/08/1980 a 31/12/194, não tendo sido interposto recurso pelo INSS quanto ao ponto.

Em suas razões de apelação, busca a parte autora o reconhecimento do exercício da atividade rural entre os 08 e os 12 anos de idade (29/12/1971 a 28/12/1975),

Conforme decidido na Ação Civil Pública nº 5017267-34.2013.4.04.7100/RS, proposta pelo Ministério Público Federal em face do Instituto Nacional do Seguro Social (INSS), é possível o cômputo de período de trabalho rural realizado antes dos 12 anos de idade, para fins de reconhecimento de tempo de serviço e de contribuição pelo exercício das atividades descritas no art. 11 da Lei 8.213/91, em maior amplitude, sem a fixação de requisito etário (TRF4, AC 5017267-34.2013.4.04.7100, Sexta Turma, Relatora para Acórdão Salise Monteiro Sanchotene, julgado em 09-04-2018). Transcrevo, a seguir, trecho da referida decisão:

"Assim, apesar da limitação constitucional de trabalho do infante (art. 157, IX da CF/46, art. 165, X da CF/67 e art. 7º, XXIII, da CF/88), para fins de proteção previdenciária, entendo que não há como fixar também qualquer limite etário, pois a adoção de uma idade mínima ensejaria ao trabalhador dupla punição: a perda da plenitude de sua infância em razão do trabalho realizado e, de outro lado, o não reconhecimento, de parte do INSS, desse trabalho efetivamente ocorrido.

Ressalte-se, contudo, que para o reconhecimento do trabalho infantil para fins de cômputo do tempo de serviço é necessário início de prova material, valendo aquelas documentais existentes em nome dos pais, além de prova testemunhal idônea."

Para comprovar o exercício de atividade rural, a parte autora trouxe aos autos os seguintes documentos (ev1, PROCADM6):

- certidões de nascimento de seus irmãos, ocorridos nos anos de 1962, 1974, 1977, 1982, nas quais os pais foram qualificados como agricultores;

- ficha de associado do Sindicato dos Trabalhadores Rurais de Nova Prata, em nome do pai da autora, da qual consta o recolhimento de anuidades em favor da entidade entre os anos de 1975 e 1989;

- certidões do Registro de Imóveis de Nova Prata informando que em 1964 o pai da autora adquiriu lote de terras rurais com cerca de 24,2 hectares e, em 1969, adquiriu lote contíguo, com 30,5 hectares;

- atestados da Secretaria Municipal de Educação, Cultura, Desporto, Turismo e Lazer de São Jorge, RS, informando que a autora e seus irmãos frequentaram a "Escola Municipal de 1º Grau Incompleto Marechal Castelo Branco, situada na localidade da Gruta - São Jorge Distrito do Município de Nova Prata - RS", em períodos diversos, compreendidos entre 1971 e 1993.

Em Justificação Administrativa, realizada em 09/09/2019, foram ouvidas três testemunhas (evento 29), cujos depoimentos confirmaram o exercício de labor rural por parte da demandante, desde a infância, juntamente com os pais e dez irmãos, na colônia de São Jorge, RS. Aduziram as testemunhas, de forma uníssona e coerente, que todo o trabalho era feito manualmente, sem auxílio de empregados ou diaristas, sendo a agricultura a única fonte de rendimento do grupo familiar. Afirmaram, ainda, que a família plantava fumo para comércio, mas sempre manteve culturas agropecuárias que se destinavam ao sustento próprio e ao trato dos animais, sendo comercializado apenas aquilo que excedesse ao consumo.

Desse modo, a partir dos documentos acostados aos autos, os quais constituem início de prova material, corroborados pelo depoimento testemunhal, foi devidamente comprovado o trabalho agrícola desenvolvido pela parte autora, de 29/12/1971 a 28/12/1975, totalizando 04 anos, devendo o INSS averbar esse período como tempo de serviço para todos os fins, exceto carência e contagem recíproca com outro regime que não o RGPS.

Dirimida a questão acerca da comprovação do tempo de serviço controvertido, cabe a análise do direito à aposentadoria pretendida.

Da aposentadoria por tempo de contribuição

Em razão da promulgação da Emenda Constitucional 20/1998, em 16.12.1998, houve alteração das regras inicialmente consagradas pela Lei 8.213/1991 para a aquisição do direito à aposentadoria. Assim, a então chamada Aposentadoria por Tempo de Serviço foi extinta, sendo instituídas novas regras para o alcance da Aposentadoria por Tempo de Contribuição.

Sinale-se, entretanto, que a referida Emenda, em seu art. 3.º, ressalvou o direito adquirido dos segurados que, até a data de sua publicação, haviam preenchido os requisitos legais para a concessão de benefício previdenciário, bem como introduziu a Regra de Transição (art. 9.º), a qual assegura a concessão de Aposentadoria por Tempo de Contribuição proporcional ou integral ao segurado filiado ao RGPS até a data de publicação dessa emenda.

Já a partir da promulgação da Emenda Constitucional 103/2019, a Aposentadoria por Tempo de Contribuição foi extinta, tendo sido unificada com a Aposentadoria por Idade, através da adoção do requisito etário, aliado ao tempo mínimo de contribuição. Essa nova modalidade de inativação vem sendo chamada de Aposentadoria Programada ou também de Aposentadoria Voluntária.

Assim, a depender da data em que o segurado tiver adquirido o direito à aposentação, poderão incidir no caso concreto as seguintes hipóteses:

1) Aposentadoria por Tempo de Serviço pelas regras anteriores à EC 20/1998, proporcional ou integral, com limitação do tempo de serviço e carência em 16.12.1998, data da promulgação da EC 20/1998: exige-se o implemento da carência (prevista art. 142 da Lei n.º 8.213/1991) e do tempo de serviço mínimo de 25 anos para a segurada ou 30 anos para o segurado, o que corresponderá a 70% do salário de benefício, e será acrescido de 6% (seis por cento) para cada ano de trabalho que superar aquela soma, até o máximo de 100%, que dará ensejo à inativação integral (conforme previsto nos arts. 142, 52 e 53, I e II, todos da Lei n.º 8.213/91).

2) Aposentadoria pelas regras de transição da EC 20/1998, proporcional ou integral: para a inativação proporcional é preciso o implemento da carência (art. 142 da Lei n.º 8213/1991); do tempo de contribuição mínimo de 25 anos, se mulher, ou 30 anos, se homem; da idade mínima de, respectivamente, 48 anos ou 53 anos e, ainda, do pedágio de 40% do tempo que, em 16.12.1998, faltava ao segurado para atingir aquele mínimo necessário à outorga da inativação (art. 9.º, § 1.º, I, "a" e "b", da EC n.º 20/1998), ao que corresponderá 70% do salário de benefício, e será acrescido de 5% (cinco por cento) para cada ano de trabalho que superar aquela soma, até o máximo de 100%, que corresponderá à inativação integral (inciso II da norma legal antes citada). Ressalte-se que não é aplicável a exigência da idade e do pedágio previstos para a concessão da aposentadoria integral, porquanto mais gravosa ao segurado, entendimento, inclusive, do próprio INSS (Instrução Normativa INSS/DC 57/2001), mantido nos regramentos subsequentes.

3) Aposentadoria por Tempo de Contribuição pelas regras da EC 20/1998, com limitação do tempo de contribuição e carência em 13.11.2019, data da promulgação da EC 103/2019: é devida ao segurado que, cumprindo a carência exigida (art. 142 da Lei n.º 8213/1991), completar 30 anos de contribuição, se mulher, ou 35 anos de contribuição, se homem.

4) Aposentadoria por Idade, Programada ou Voluntária, pelas regras da EC 103/2019, para os segurados que se filiarem à Previdência Social a partir de 13.11.2019, data da promulgação da EC 103/2019, cujos requisitos são o tempo de contribuição mínimo de 15 anos para a mulher ou 20 anos para o homem (art. 19, EC 103/2019), além da idade mínima de 62 anos para a mulher ou 65 anos para o homem (art 201, § 7°, I, CF).

Para os segurados do sexo masculino já filiados ao sistema até a data da promulgação da EC 103/2019, mas que somente implementam os requisitos à inativação após essa data, o art. 18 da referida emenda estabelece que o tempo de contribuição mínimo é de 15 anos. Para as seguradas que também já eram filiadas à Previdência Social em 13.11.2019 mas que computarem tempo de contribuição posterior a essa data para a aquisição do direito ao benefício, a regra de transição do art. 18 estabelece redução temporária do requisito etário, para 60 anos em 2019, aumentando 6 meses de idade a cada ano civil a partir de 01.01.2020, atingindo o limite de 62 anos (regra permanente) em 2023.

5) Aposentadoria por Idade, Programada ou Voluntária pelas regras de transição da EC 103/2019: o texto da EC 103/2019 estabeleceu ainda algumas regras de transição aplicáveis aos segurados que já estavam filiados à Previdência Social na data da promulgação do novo regramento. São elas:

5a) Aposentadoria Programada pela regra de transição dos pontos progressivos (art. 15, EC 103/2019): a aposentadoria é devida ao segurado que cumprir 30 anos de contribuição, se mulher, ou 35 anos de contribuição, se homem, além de implementar um valor mínimo de pontos, resultantes da soma da idade do segurado com seu tempo de contribuição, sendo essa pontuação variável anualmente, iniciando-se em 2019 com 86 pontos para mulher ou 96 pontos para o homem, até atingir 100 pontos para a mulher ou 105 para o homem. Salienta-se que a progressão de um ponto por ano estabelecida pela Emenda Constitucional atinge o limite para as seguradas do sexo feminino (100 pontos) em 2033, e, para os segurados homens (105 pontos), em 2028;

5b) Aposentadoria Programada pela regra de transição da idade progressiva (art. 16, EC 103/2019): a aposentadoria é devida ao segurado que cumprir 30 anos de contribuição, se mulher, ou 35 anos de contribuição se homem, além de implementar a idade mínima, variável de acordo com o ano da concessão da inativação, iniciando-se em 2019 com 56 anos de idade para a mulher ou 61 anos para o homem, e chegando até os limites de 62 anos para a mulher ou 65 anos para o homem. Salienta-se que a regra estabelece uma progressão no requisito etário de seis meses de idade por ano civil a partir de 01.01.2020, até atingir os limites de 62 anos para a mulher, em 2031 e de 65 anos para o homem, em 2027;

5c) Aposentadoria Programada pela regra de transição do pedágio (art. 17, EC 103/2019): a aposentadoria é devida ao segurado que cumprir o tempo de contribuição de 28 anos, se mulher, ou 33 anos, se homem, até a data da promulgação da EC 103/2019, bem como o tempo de contribuição de 30 anos, se mulher, ou 35 anos, se homem, na DER, além de um pedágio equivalente a 50% do tempo que faltava, na data da promulgação da EC 103/2019, para atingir o tempo de contribuição de 30/35 anos;

5d) Aposentadoria Programada pela regra de transição da idade com pedágio (art. 20, EC 103/2019): a aposentadoria é devida ao segurado que cumprir o tempo de contribuição de 30 anos, se mulher, ou 35 anos, se homem, na DER, bem como a idade mínima de 57 anos, se mulher, ou 60 anos, se homem, além de um pedágio equivalente a 100% do tempo que faltava, na data da promulgação da EC 103/2019, para atingir o tempo de contribuição de 30/35 anos.

Importante lembrar que independentemente do tempo encontrado, se impõe a realização pelo INSS das simulações possíveis, uma vez que os salários de contribuição poderão variar nos períodos apurados e não necessariamente de um tempo de contribuição mais reduzido advirá uma RMI menor.

Forma de cálculo da renda mensal inicial (RMI)

A renda mensal inicial do benefício será calculada de acordo com as regras da legislação infraconstitucional vigente na data em que o segurado completar todos os requisitos do benefício.

Assim, o segurado que completar os requisitos necessários à aposentadoria antes de 29.11.1999 (início da vigência da Lei n.º 9.876/1999), terá direito a uma RMI calculada com base na média dos 36 últimos salários de contribuição apurados em período não superior a 48 meses (redação original do art. 29 da Lei n.º 8.213/91), não se cogitando da aplicação do "fator previdenciário", conforme expressamente garantido pelo art. 6º da respectiva lei.

Completando o segurado os requisitos da aposentadoria já na vigência da Lei nº 9.876/1999 (em vigor desde 29.11.1999), o período básico do cálculo (PBC) estender-se-á por todo o período contributivo, extraindo-se a média aritmética dos 80% maiores salários de contribuição, a qual será multiplicada pelo "fator previdenciário" (Lei n.º 8.213/1991, art. 29, I e § 7.º), observando-se, no entanto, a regra de transição prevista no artigo 3.º da Lei n.º 9.876/99.

Caso a DER seja posterior a 17.06.2015, data da publicação da Medida Provisória 676/2015, posteriormente convertida na Lei 13.183/2015, que acrescentou o art. 29-C à Lei 8.213/91, poderá o segurado ainda optar pela Aposentadoria por Tempo de Contribuição sem incidência do fator previdenciário, caso o somatório de sua idade com seu tempo de contribuição atinja, até 30.12.2018, o total de 85 pontos, no caso das seguradas do sexo feminino, ou 95 pontos, no caso dos segurados do sexo masculino, sendo que após essa data, ou seja, a partir 31.12.2018, essa modalidade de aposentadoria sem incidência do fator previdenciário é devida aos segurados cujo somatório da idade com o tempo de contribuição atinja, respectivamente, 86 ou 96 pontos.

Na hipótese de a DER ser anterior à data da publicação da medida provisória supracitada, admite-se a utilização do instituto da reafirmação da DER para o enquadramento do caso concreto à alteração legislativa superveniente, caso em que a parte autora deverá optar pela concessão da aposentadoria por tempo de contribuição com incidência do fator previdenciário, com efeitos financeiros contados a partir da DER, ou pela concessão da aposentadoria na forma do art. 29-C da Lei 8.213/91, sem incidência do fator previdenciário, com efeitos financeiros contados a partir da data de sua instituição, em 17.06.2015, ou da data da implementação de seus requisitos, caso posterior, sem possibilidade de optar por uma modalidade de benefício que entender mais vantajoso com a percepção de eventuais diferenças decorrentes de outro benefício que seria devido em momento anterior (em razão da impossibilidade de se proceder à desaposentação).

Por fim, implementando o segurado os requisitos para a inativação já no período de vigência da EC 103/2019, ou seja, a partir de 13.11.2019, a RMI de sua aposentadoria será calculada na forma prevista no § 2º do art. 26 da EC 103/2019, equivalendo a 60% da média aritmética de todos os salários de contribuição atualizados monetariamente, correspondentes a 100% do período contributivo desde a competência julho de 1994, ou desde o início da contribuição, se posterior àquela competência, com acréscimo de dois pontos percentuais para cada ano de contribuição que exceder o tempo mínimo.

A exceção se dá no caso das aposentadorias concedidas pelas duas regras de transição que preveem o cumprimento de um pedágio, pelas quais o benefício é concedido com RMI correspondente a 100% da média aritmética de todos os salários de contribuição (art. 17, § único e art. 26, § 3°, EC 103/2019), havendo ainda, no caso da regra prevista no art. 17 da EC 103/2019, a incidência do fator previdenciário.

Da carência

A carência exigida no caso de Aposentadoria por Tempo de Serviço/Contribuição é de 180 contribuições. Para os segurados inscritos na Previdência Social Urbana até 24.07.1991, bem como para os trabalhadores e empregadores rurais cobertos pela Previdência Social Rural, no entanto, a carência para as aposentadorias por idade, por tempo de serviço e especial obedecerá à tabela de acordo com o ano em que o segurado implementou as condições necessárias à obtenção do benefício (art. 142 da LB).

Da concessão do benefício

No caso, somando-se o labor judicialmente admitido com o tempo de serviço já reconhecido na via administrativa (ev1, PROCADM6, p. 79/84), a parte autora possui até a DER 33 anos, 02 meses e 07 dias, fazendo jus à Aposentadoria por Tempo de Contribuição, a contar da data do requerimento administrativo, em 26/09/2017, uma vez que o requisito da carência (art. 142 da LB) também foi cumprido.

Destaco que, considerando-se o tempo de mais de 33 anos de contribuição e a idade do segurado na DER (53 anos, pois nascido aos 29/12/1963), também faz jus ao benefício com base no art. 29-C, da Lei 8.213/91, sem a incidência do fator previdenciário, uma vez que a DER é posterior a 17.06.2015 e a parte autora soma mais de 85/95 pontos.

Registre-se que a influência de variáveis, como valor dos salários de contribuição, período básico de cálculo a ser considerado, coeficiente de cálculo utilizado, diferença de acréscimo de coeficiente e incidência ou não de fator previdenciário, conforme seja considerado o tempo de contribuição apurado até o termo de vigência das sucessivas modificações do regime jurídico previdenciário acima mencionadas (16.12.1998, 28.11.1999, 17.06.2015, ou DER), não permite identificar de plano qual a alternativa mais benéfica à parte autora. De qualquer sorte, está claro o seu direito à aposentadoria e deve, por ocasião da implementação, ser observada a renda mais vantajosa.

Convém salientar que o próprio INSS ao processar pedidos de aposentadoria, quando cabível, faz simulações, considerando as hipóteses já referidas e concede o benefício mais benéfico. Se a própria Administração tem essa conduta, não tem sentido que em juízo se proceda de maneira diversa. Assim, como o que pretende o segurado é a concessão da aposentadoria, se prestando a DER apenas para definir a data a partir da qual o benefício é devido, em tais casos simplesmente deve ser reconhecido o direito ao benefício, relegando-se a definição da RMI para momento posterior.

Com o intuito de evitar possíveis discussões acerca da natureza jurídica do provimento jurisdicional deve ser esclarecido que não há falar em acórdão condicional, pois o comando é único: determinar que o INSS conceda o benefício com o cálculo que for mais vantajoso ao segurado dentre as opções a que faz jus na DER.

Da prescrição quinquenal

O parágrafo único do art. 103 da Lei 8213/91 (redação dada pela Lei 9.528/97) dispõe sobre a prescrição quinquenal das parcelas de benefícios não reclamados nas épocas próprias, podendo, inclusive, ser reconhecida, de ofício.

Não tendo transcorrido lapso superior a cinco anos entre o requerimento administrativo e o ajuizamento da ação, não há parcelas atingidas pela prescrição.

Dos Consectários

A correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei 9.711/98, combinado com o art. 20, §§5.º e 6.º, da Lei 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91, na redação da Lei 11.430/06, precedida da MP 316, de 11.08.2006, e art. 31 da Lei 10.741/03, que determina a aplicação do índice de reajustamento dos benefícios do RGPS às parcelas pagas em atraso).

A utilização da TR como índice de correção monetária dos débitos judiciais da Fazenda Pública, que fora prevista na Lei 11.960/2009, que introduziu o art. 1º-F na Lei 9.494/1997, foi afastada pelo STF no julgamento do RE 870.947, Tema 810 da repercussão geral, o que restou confirmado no julgamento de embargos de declaração por aquela Corte, sem qualquer modulação de efeitos.

No julgamento do REsp 1.495.146, Tema 905 representativo de controvérsia repetitiva, o STJ, interpretando o precedente do STF, definiu quais os índices que se aplicariam em substituição à TR, concluindo que aos benefícios assistenciais deveria ser utilizado IPCA-E, conforme decidiu a Suprema Corte, e que, aos benefícios previdenciários voltaria a ser aplicável o INPC, uma vez que a inconstitucionalidade reconhecida restabeleceu a validade e os efeitos da legislação anterior, que determinava a adoção deste último índice, nos termos acima indicados.

A conjugação dos precedentes dos tribunais superiores resulta, assim, na aplicação do INPC aos benefícios previdenciários, a partir de abril 2006, reservando-se a aplicação do IPCA-E aos benefícios de natureza assistencial.

Importante ter presente, para a adequada compreensão do eventual impacto sobre os créditos dos segurados, que os índices em referência - INPC e IPCA-E tiveram variação muito próxima no período de julho de 2009 (data em que começou a vigorar a TR) e até setembro de 2019, quando julgados os embargos de declaração no RE 870947 pelo STF (IPCA-E: 76,77%; INPC 75,11), de forma que a adoção de um ou outro índice nas decisões judiciais já proferidas não produzirá diferenças significativas sobre o valor da condenação.

Os juros de mora devem incidir a partir da citação.

Até 29.06.2009, já tendo havido citação, deve-se adotar a taxa de 1% ao mês a título de juros de mora, conforme o art. 3.º do Decreto-Lei 2.322/1987, aplicável analogicamente aos benefícios pagos com atraso, tendo em vista o seu caráter eminentemente alimentar, consoante firme entendimento consagrado na jurisprudência do STJ e na Súmula 75 desta Corte.

A partir de então, deve haver incidência dos juros, uma única vez, até o efetivo pagamento do débito, segundo percentual aplicado à caderneta de poupança, nos termos estabelecidos no art. 1º-F, da Lei 9.494/1997, na redação da Lei 11.960/2009, considerado, no ponto, constitucional pelo STF no RE 870947, decisão com repercussão geral.

Os juros de mora devem ser calculados sem capitalização, tendo em vista que o dispositivo legal em referência determina que os índices devem ser aplicados "uma única vez" e porque a capitalização, no direito brasileiro, pressupõe expressa autorização legal (STJ, AgRg no AgRg no Ag 1211604/SP).

Por fim, a partir de 09/12/2021, data da publicação da Emenda Constitucional n.º 113/2021, incidirá a determinação de seu art. 3.°, que assim dispõe:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Da sucumbência

Em que pese o provimento da apelação da parte autora, considero recíproca a sucumbência entre ambas as partes, uma vez que a parte autora obteve o reconhecimento dos intervalos postulados, fazendo jus à concessão da aposentadoria requerida, mas não logrou êxito no pedido de indenização por danos morais em razão do indeferimento do benefício.

Dos honorários devidos pela parte autora

Deve a parte autora ser condenada ao pagamento de honorários advocatícios em favor da procuradoria da autarquia, fixados no montante de 10% sobre o valor atualizado do pedido de indenização por danos morais constante da inicial, ponto em relação ao qual sucumbiu, observando-se a suspensão da exigibilidade do pagamento dessa verba em virtude de litigar ao abrigo da gratuidade judiciária.

Dos honorários devidos pelo INSS

O INSS, por sua vez, deve ser condenado ao pagamento de honorários advocatícios em favor dos procuradores da parte autora, fixados em 10% sobre o valor da condenação, excluídas as parcelas vincendas, observando-se a Súmula 76 desta Corte: "Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência".

No caso, não tendo sido concedido na sentença o benefício pretendido, a base de cálculo da verba honorária estende-se às parcelas vencidas até prolação do presente acórdão.

Incabível a majoração da verba honorária prevista no parágrafo 11 do art. 85 do CPC/2015, uma vez que não se trata de prêmio pelo êxito recursal, mas sim de consequência da indevida movimentação da máquina judiciária nos casos de não conhecimento ou desprovimento de recurso.

Da tutela específica

Considerando a eficácia mandamental dos provimentos fundados nos artigos 497 e 536 do CPC/2015, e o fato de que, em princípio, a presente decisão não está sujeita a recurso com efeito suspensivo, o presente julgado deverá ser cumprido de imediato quanto à implantação do benefício concedido em favor da parte autora.

Dados para cumprimento: ( X ) Concessão ( ) Restabelecimento ( ) Revisão | |

NB | 183.586.606-6 |

Espécie | Aposentadoria por Tempo de Contribuição |

DIB | 26/09/2017 |

DIP | No primeiro dia do mês da implantação do benefício |

DCB | Não se aplica. |

RMI | a apurar |

Observações | A autora também faz jus à aposentadoria na modalidade prevista pelo art. 29-C, da Lei 8.213/91, cabendo-lhe optar pela implantação na forma que lhe for mais favorável |

Na hipótese de a parte autora já se encontrar em gozo de benefício previdenciário, deve o INSS implantar o benefício deferido judicialmente apenas se o valor da renda mensal atual desse benefício for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Requisite a Secretaria da 6ª Turma, à CEAB-DJ-INSS-SR3, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 20 (vinte) dias.

Prequestionamento

A fim de possibilitar o acesso às instâncias superiores, consideram-se prequestionadas as matérias constitucionais e legais suscitadas no recurso, nos termos dos fundamentos do voto, deixando de aplicar dispositivos constitucionais ou legais não expressamente mencionados e/ou havidos como aptos a fundamentar pronunciamento judicial em sentido diverso do que está declarado.

Conclusão

Demonstrado que as contribuições da autora referentes aos períodos de 01/04/2003 a 30/04/2003, 01/05/2004 a 31/05/2004, 01/03/2007 a 31/10/2010 e 01/01/2011 a 31/01/2011 foram feitas em valor equivalente a 20% do salário mínimo vigente em cada competência, com complementação anterior ao próprio requerimento administrativo, merece reforma a sentença no ponto em que entendeu não haver interesse processual da parte autora.

Dou parcial provimento ao recurso da parte autora para reconhecer o desempenho de atividade rural em regime de economia familiar no período de 29/12/1971 a 28/12/1975 (dos 8 aos 12 anos de idade), bem como do desempenho de atividade urbana nos períodos de 01/04/2003 a 30/04/2003, 01/05/2004 a 31/05/2004, 01/04/2007 a 31/10/2010 e 01/01/2011 a 31/01/2011, com o que ela faz jus à concessão do benefício de aposentadoria por tempo de contribuição sem incidência do fator previdenciário, na forma prevista no art. 29-C à Lei 8.213/91, a contar da data do requerimento na via administrativa.

Indefiro, por outro lado, o pedido de condenação exclusiva do INSS aos ônus da sucumbência, na medida em que, mantida a sucumbência recíproca, foi ajustada a condenação de cada parte na proporção de sua sucumbência, sendo a parte autora condenada ao pagamento de honorários advocatícios em favor da Procuradoria da autarquia no montante de 10% sobre o valor atualizado do pedido de indenização por danos morais constante da inicial, observando-se a suspensão da exigibilidade do pagamento dessa verba em virtude de litigar ao abrigo da gratuidade judiciária, e o INSS condenado ao pagamento de honorários em favor dos procuradores da parte autora, no montante de 10% sobre o valor da condenação até a data da prolação da decisão concessiva do benefício (presente acórdão), sem majoração de honorários, por não estarem presentes os critérios estabelecidos pela Segunda Seção do STJ no julgamento do AgInt nos EREsp nº 1.539.725.

Por fim, quanto aos consectários legais, ante o julgamento do REsp 1.495.146 (Tema 905/STJ), e tendo presente a inconstitucionalidade da TR como fator de correção monetária (Tema 810/STF), deve ser aplicado o INPC na atualização dos créditos de natureza previdenciária, a partir de abril 2006, e a SELIC após 09/12/2021, data da publicação da Emenda Constitucional n.º 113/2021.

Dispositivo

Frente ao exposto, voto por dar parcial provimento à apelação e determinar o cumprimento imediato do acórdão com relação à implantação do benefício, via CEAB.

Documento eletrônico assinado por JOÃO BATISTA PINTO SILVEIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002702087v145 e do código CRC faea1e0c.Informações adicionais da assinatura:

Signatário (a): JOÃO BATISTA PINTO SILVEIRA

Data e Hora: 21/4/2022, às 20:59:54

Conferência de autenticidade emitida em 29/04/2022 04:01:07.

Rua Otávio Francisco Caruso da Rocha, 300, Gabinete do Des. Federal João Batista Pinto Silveira - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3191 - www.trf4.jus.br - Email: gbatista@trf4.jus.br

Apelação Cível Nº 5003529-45.2019.4.04.7107/RS

RELATOR: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

APELANTE: EVA KUCIAK (AUTOR)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

EMENTA

PREVIDENCIÁRIO. PROCESSUAL CIVIL. INTERESSE DE AGIR. ocorrência. CONTRIBUINTE INDIVIDUAL. CONTRIBUIÇÕES PREVIDENCIÁRIAS RECOLHIDAS EM ALÍQUOTA INFERIOR A 20% DO SALÁRIO DE CONTRIBUIÇÃO. COMPLEMENTAÇÃO. RECONHECIMENTO DE TEMPO DE SERVIÇO RURAL ANTERIOR AOS 12 ANOS de idade. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ART. 29-C DA LEI 8.213/1991 DIREITO AO BENEFÍCIO MAIS VANTAJOSO. tutela específica.

1. Efetuados recolhimentos como contribuinte individual sob alíquota inferior a 20% do salário de contribuição, o aproveitamento para fins de aposentadoria por tempo de contribuição exige o complemento dos valores pelo segurado, nos termos do art. 21, §§ 3.º e 5.º da Lei 8.212/91. Demonstrado que tal complementação se deu antes mesmo do requerimento administrativo, deixando o INSS de computar as contribuições correspondentes, não se há falar em falta de interesse processual da parte autora.

2. Comprovado o recolhimento de acordo com o previsto no §3º do art. 21, da Lei 8.212/91, devem as contribuições realizadas na qualidade de contribuinte individual/facultativo ser computadas para fins de concessão de aposentadoria por tempo de contribuição.

3. Conforme decidido na Ação Civil Pública nº 5017267-34.2013.4.04.7100/RS, é possível o cômputo de período de trabalho rural realizado antes dos 12 anos de idade, para fins de reconhecimento de tempo de serviço e de contribuição, pelo exercício das atividades descritas no art. 11 da Lei 8.213/91, em maior amplitude, sem a fixação de requisito etário (TRF4, AC 5017267-34.2013.4.04.7100, Sexta Turma, Relatora para Acórdão Salise Monteiro Sanchotene, julgado em 09-04-2018).

4. Preenchidos os requisitos do tempo de contribuição e carência até a promulgação da Emenda Constitucional 103/2019, é devida à parte autora a concessão de aposentadoria por tempo de contribuição. Sendo a DER posterior a 17.06.2015, e tendo a parte autora atingido a pontuação estabelecida no art. 29-C da Lei 8.213/1991, incluído pela Lei 13.183/2015, também faz jus à aposentadoria por tempo de contribuição sem a incidência do fator previdenciário, podendo se inativar pela opção que lhe for mais vantajosa.

5. Determina-se o cumprimento imediato do acórdão, por se tratar de decisão de eficácia mandamental que deverá ser efetivada mediante as atividades de cumprimento da sentença stricto sensu previstas no art. 497 do CPC/15, sem a necessidade de um processo executivo autônomo (sine intervallo).

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 6ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação e determinar o cumprimento imediato do acórdão com relação à implantação do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 20 de abril de 2022.

Documento eletrônico assinado por JOÃO BATISTA PINTO SILVEIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002702088v8 e do código CRC 81a4b6e2.Informações adicionais da assinatura:

Signatário (a): JOÃO BATISTA PINTO SILVEIRA

Data e Hora: 21/4/2022, às 20:59:54

Conferência de autenticidade emitida em 29/04/2022 04:01:07.

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 08/04/2022 A 20/04/2022

Apelação Cível Nº 5003529-45.2019.4.04.7107/RS

RELATOR: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

PRESIDENTE: Desembargadora Federal TAIS SCHILLING FERRAZ

PROCURADOR(A): CAROLINA DA SILVEIRA MEDEIROS

APELANTE: EVA KUCIAK (AUTOR)

ADVOGADO: FELIPE FORMAGINI (OAB RS096883)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 08/04/2022, às 00:00, a 20/04/2022, às 14:00, na sequência 150, disponibilizada no DE de 30/03/2022.

Certifico que a 6ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 6ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO E DETERMINAR O CUMPRIMENTO IMEDIATO DO ACÓRDÃO COM RELAÇÃO À IMPLANTAÇÃO DO BENEFÍCIO, VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

Votante: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

Votante: Desembargadora Federal TAIS SCHILLING FERRAZ

Votante: Juiz Federal JULIO GUILHERME BEREZOSKI SCHATTSCHNEIDER

LIDICE PEÑA THOMAZ

Secretária

Conferência de autenticidade emitida em 29/04/2022 04:01:07.