Apelação Cível Nº 5014459-90.2017.4.04.7108/RS

RELATOR: Juiz Federal ALTAIR ANTONIO GREGORIO

APELANTE: DIRCE MARIA REINEHR SCHNEIDER (AUTOR)

ADVOGADO: IMILIA DE SOUZA (OAB RS036024)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

RELATÓRIO

Trata-se de ação ordinária em que a parte autora pretende obter a revisão judicial de seu benefício previdenciário de aposentadoria por tempo de contribuição (proporcional), pela regra de transição, sem a aplicação do fator previdenciário, com pagamento das parcelas devidas desde a DER (15/08/2012) até 18/07/2015, DIB do benefício que atualmente recebe

O juízo a quo, em sentença publicada em 15/06/2018, julgou improcedentes os pedidos, condenando a parte autora ao pagamento de custas e honorários advocatícios, estes fixados em 10% do valor da causa, nos termos do inciso I do § 3º do art. 85 do CPC, restando suspensa a exigibilidade da verba em virtude da concessão da justiça gratuita.

Apelou a parte autora sustentando o direito ao cálculo do benefício com adoção da regra de transição do art. 9º da EC 20/98, sem incidência das alterações promovidas pela Lei 9.876/99, quais sejam o salário de benefício calculado com PBC superior aos 48 meses e com fator previdenciário, a contar da DER 15/08/2012 até 18/07/2015. Subsidiariamente, requer seja reconhecido o direito ao adimplemento do benefício da aposentadoria por tempo de contribuição com DER em 15/08/2012, de acordo com as regras permanentes do art. 201, §§ 7º e 8º, da Constituição Federal, com a aplicação do fator previdenciário no cálculo do valor da RMI, até a data de 18/07/2015, quando concedido o melhor benefício, eis que a apelante resguarda junto ao INSS seu direito a discutir judicialmente os valores atrasados.

Com contrarrazões, vieram os autos ao Tribunal para julgamento.

Foi determinado o sobrestamento do feito em razão do Tema 616 do STF (evento 2).

É o relatório.

VOTO

Transcrevo a sentença que bem analisou a questão, cujos fundamentos adoto como razões de decidir:

(c) Aposentadoria por Tempo de Contribuição: Requisitos

A reforma previdenciária promovida pela Emenda Constitucional n.º 20, de 15 de dezembro de 1998, alterou as regras para concessão do benefício de aposentadoria por tempo de serviço. A referida emenda, no entanto, assegurou a concessão de aposentadoria por tempo de serviço aos segurados do Regime Geral da Previdência Social que, até a data da publicação da referida emenda (16.12.98), tivessem cumprido os requisitos para a obtenção desse benefício com base nos critérios da legislação então vigente.

O segurado que até 16/12/1998 comprovar no mínimo 25 anos de tempo de serviço, se mulher, e 30, se homem, tem direito a aposentadoria no valor de 70% do salário-de-benefício, acrescido de 6% por ano adicional de tempo de serviço anterior à emenda, ou 5% por ano posterior à emenda, até o limite de 100%, que se dá aos 30 anos de tempo de serviço para as mulheres e aos 35 anos para os homens.

A referida emenda assegurou, ainda, aos filiados ao RGPS até 16/12/1998 que não tivessem atingido o tempo de serviço exigido pelo regime anterior uma regra de transição. Em seu artigo 9º, § 1º, criou dois novos requisitos que devem ser preenchidos, simultaneamente, para que seja concedido o benefício de aposentadoria proporcional: a) a idade mínima de 53 anos para os homens e de 48 para as mulheres; e b) um acréscimo de 40% do tempo que faltava na data da publicação da referida Emenda. Ressalta-se, outrossim, que os requisitos exigidos para aposentadoria integral (idade mínima e pedágio) não se aplicam, por serem mais gravosos ao segurado, entendimento, aliás, reconhecido pelo próprio INSS na Instrução Normativa n.º 57/2001.

Com o advento da Lei n.º 9.876/99, publicada em 29/11/1999, houve alteração do período da base de cálculo (PBC), que passou a abranger todos os salários-de-contribuição, e não mais apenas os últimos 36 num período máximo de 48 meses (o que foi garantido ao segurado com direito adquirido anteriormente ao advento dessa lei - cf. art. 6º), sendo, ainda, introduzido o fator previdenciário no cálculo do valor do benefício.

Em qualquer das situações, para apuração da renda mensal inicial (RMI) deve ser observado o marco temporal mais favorável ao segurado, segundo os seguintes momentos: (i) EC n. 20/98 (DPE: 16/12/1998); (ii) Lei n. 9.876/99 (DPL: 29/11/1999); (iii) DER. Ressalto que não há previsão legal para a totalização do tempo de serviço em momentos distintos (p. ex., na data de ajuizamento da ação), uma vez que o direito ao benefício deve ser analisado na DER, como regra geral, e, apenas por exceção, nos momentos em que consolidado o possível direito adquirido, os quais estão expressamente previstos na legislação em numerus clausus (DPE e DPL).

(c.1) Aposentadoria Proporcional versus Fator Previdenciário

Em relação à aposentadoria concedida em 15/08/2012, a parte autora insurge-se contra a aplicação do fator previdenciário no cálculo do benefício previdenciário de aposentadoria por tempo de contribuição.

No presente feito, objetiva o recálculo do benefício de aposentadoria com base no § 1.º do art. 9.º da EC 20/98. Requer que seja aplicado o coeficiente de cálculo de 70% sobre o salário de benefício mais 5% para cada ano de contribuição acima do requisito legal de contribuição (25 anos para mulher). Confira-se a redação do citado artigo:

Art. 9º - Observado o disposto no art. 4º desta Emenda e ressalvado o direito de opção a aposentadoria pelas normas por ela estabelecidas para o regime geral de previdência social, é assegurado o direito à aposentadoria ao segurado que se tenha filiado ao regime geral de previdência social, até a data de publicação desta Emenda, quando, cumulativamente, atender aos seguintes requisitos:

I - contar com cinqüenta e três anos de idade, se homem, e quarenta e oito anos de idade, se mulher; e

II - contar tempo de contribuição igual, no mínimo, à soma de:

a) trinta e cinco anos, se homem, e trinta anos, se mulher; e

b) um período adicional de contribuição equivalente a vinte por cento do tempo que, na data da publicação desta Emenda, faltaria para atingir o limite de tempo constante da alínea anterior.

§ 1º - O segurado de que trata este artigo, desde que atendido o disposto no inciso I do "caput", e observado o disposto no art. 4º desta Emenda, pode aposentar-se com valores proporcionais ao tempo de contribuição, quando atendidas as seguintes condições:

I - contar tempo de contribuição igual, no mínimo, à soma de:

a) trinta anos, se homem, e vinte e cinco anos, se mulher; e

b) um período adicional de contribuição equivalente a quarenta por cento do tempo que, na data da publicação desta Emenda, faltaria para atingir o limite de tempo constante da alínea anterior;

II - o valor da aposentadoria proporcional será equivalente a setenta por cento do valor da aposentadoria a que se refere o "caput", acrescido de cinco por cento por ano de contribuição que supere a soma a que se refere o inciso anterior, até o limite de cem por cento. (...)

Conjuntamente ao cálculo proporcional, a autora pretende o afastamento do fator previdenciário.

A matéria não é nova. A Quinta Turma do Tribunal Regional Federal da 4º Região decidiu questão a idêntica à tratada nos autos com fundamento no voto do e. Juiz Federal José Antonio Savaris, relator da AC n. 5063582-86.2014.404.7100, nos seguintes termos:

Incidência do fator previdenciário nas aposentadorias por tempo de serviço proporcional

A parte autora requer que seja afastado o fator previdenciário do cálculo do seu benefício, sustentando que implica em dupla redução do seu benefício, quando cumulado com a incidência do coeficiente proporcional ao tempo de serviço, incidente aos benefícios de aposentadoria por tempo de serviço, concedidos com base no art. 9º da Emenda 20, de 15/12/1998. Alega que a aplicação do fator previdenciário nas aposentadorias proporcionais implica dupla incidência de critérios de restrição atuarial, pois tais benefícios já estão sujeitos a coeficiente de cálculo que reduz seu valor.

A aplicação do percentual correspondente ao tempo de serviço para aposentação proporcional estabelece uma relação entre o período de tempo contribuído e o valor da renda mensal inicial do benefício. Nesse sentido o benefício de aposentadoria proporcional permite que a jubilação ocorra antes do tempo necessário para a concessão do benefício integral, o que logicamente implica a necessidade de o benefício refletir em sua renda mensal o menor tempo de serviço/contribuição realizado pelo segurado para usufruir o seguro social.

Já a incidência do fator previdenciário se dá no cálculo do salário-de-benefício do segurado, etapa do cálculo anterior à apuração da renda mensal inicial. Por essa razão, não há bis in idem na redução do benefício, já que os componentes incidem em etapas diferentes da apuração do valor do benefício.

De outro lado, cumpre salientar que a instituição do fator previdenciário foi um mecanismo encontrado para a manutenção do equilíbrio atuarial e financeiro da Previdência, como determina a caput do art. 201 da CF. Sua fórmula de cálculo visa refletir, no valor do benefício, a estimativa do tempo durante o qual o INSS pagará a aposentadoria ao segurado. Sob esse fundamento a fórmula do fator previdenciário insere a expectativa de sobrevida (quanto maior a estimativa de vida, menor o valor do fator previdenciário) e a idade (quanto mais jovem se dá a aposentadoria, mais tempo será pago o benefício). Logo, a finalidade da proporcionalidade decorrente do fator previdenciário é distinta do fundamento para aplicação da proporcionalidade relacionada ao tempo de serviço, refletida no percentual da renda mensal inicial.

Embora a aplicação do fator previdenciário na aposentadoria proporcional gere uma dupla redução do benefício, possui finalidade distinta e não implica bis in idem.

Ademais, cito os fundamentos utilizados pelo I. Des. Federal Celso Kipper, em voto proferido nos autos do processo n.º 5001271-15.2012.404.7105, os quais refiro em complemento às razões de decidir supra lançadas:

"Primeiramente, é necessário dizer que o Plenário do Supremo Tribunal Federal já sinalizou no sentido da constitucionalidade do fator previdenciário ao indeferir o pedido de medida cautelar visando à suspensão do art. 2º da Lei 9.876/99, na parte em que deu nova redação ao art. 29, caput, seus incisos e parágrafos da Lei 8.213/91, que tratam da questão (ADI-MC 2.111/DF, Rel. Min. Sydney Sanches, DJU-I de 05-12-2003, p. 17), em abordagem onde foram considerados tanto os aspectos formais como materiais da alegação de inconstitucionalidade, com extenso debate sobre os motivos que levaram à criação do fator.

E, considerando que a cognição da Suprema Corte em sede de ação direta de inconstitucionalidade é ampla e que o Plenário não fica adstrito aos fundamentos e dispositivos constitucionais trazidos na ação, realizando o cotejo da norma com todo o texto constitucional, não há falar, portanto, em argumentos não analisados pelo STF, tendo-se por esgotada a questão quando do seu julgamento pela Corte Maior (AI 413210 AgR-ED-ED, Relator(a): Min. Ellen Gracie, Primeira Turma, julgado em 24/11/2004, DJ 10-12-2004 PP-00041 EMENT VOL-02176-04 PP-00658). Embora não tenha havido, ainda, o julgamento final da ação, não se pode ignorar o balizamento conferido pelo Supremo à matéria em foco quando indeferiu a medida cautelar postulada.

Tais razões já são, pois, suficientes para rechaçar qualquer alegação de inconstitucionalidade do fator previdenciário.

Veja-se, ainda, que em termos de cálculo do salário de benefício, não se pode afirmar que havia situação jurídica assegurada pela Emenda Constitucional nº 20/98. Anteriormente, a própria Constituição Federal, em seu artigo 202, caput, fixava o número de salários de contribuição a ser considerado, e, com as alterações trazidas pela EC 20/98, deixou de fazê-lo, remetendo tudo à legislação ordinária. Assim, a Lei nº 9.876/99, com autorização do Texto Maior, apenas alterou os elementos e critérios de cálculo utilizados para apuração do salário de benefício, ampliando o período básico de cálculo e instituindo a possibilidade de escolha dos melhores salários de contribuição, segundo as regras e limites que fixou. A novidade foi a introdução de um elemento atuarial no cálculo, o fator previdenciário.

Portanto a emenda retirou do texto constitucional qualquer indicação acerca da forma de cálculo (exceto a garantia de atualização monetária de todos os salários de contribuição considerados), remetendo à legislação ordinária a disciplina da matéria. Assim, até mesmo a opção do legislador pela criação do fator previdenciário e sua introdução no cálculo do salário de benefício deu-se em consonância com o texto constitucional.

A referida Lei nº 9.876/99 determinou a aplicação do fator previdenciário no cálculo das aposentadorias por tempo de contribuição e por idade (nesta, em caráter opcional), mesmo as concedidas segundo as regras de transição estabelecidas no art. 9º da EC 20/98, pois o art. 3º, que trata do cálculo do salário de benefício para os segurados já filiados à Previdência Social anteriormente à publicação da Lei (regra de transição) expressamente remete à forma de cálculo constante do inciso I do art. 29 da Lei 8.213/91 (que inclui a utilização do fator), com a alteração feita pelo art. 2º da Lei 9.876/99. Nesse sentido a aplicação do fator previdenciário não constitui regra de transição ou permanente, mas sim regra universal, aplicável a todas aposentadorias por tempo de serviço/contribuição. O regramento transitório insculpido no indigitado art. 3º reside apenas na definição do período básico de cálculo, que, na regra permanente, constitui todo o período contributivo do segurado, e, na regra de transição (segurados já filiados ao RGPS quando do advento de Lei nº 9.876/99), o período contributivo decorrido desde a competência julho de 1994.

Cabe aqui salientar que não se deve confundir a regra de transição trazida pela EC 20/98 com a regra de transição de que trata a Lei nº 9.876/99. A emenda constitucional garantiu a possibilidade de aposentação com valores proporcionais ao tempo de contribuição para os segurados já filiados à Previdência Social quando do seu advento, mediante a exigência de idade mínima e um período adicional de contribuição ("pedágio"). Ou seja, é regra de transição para concessão de benefício. Já a Lei estabeleceu regra de transição para o cálculo do salário de benefício, estabelecendo um período básico de cálculo diferente para os segurados já filiados ao RGPS anteriormente a sua publicação.

Frise-se, ademais, que o coeficiente de cálculo das aposentadorias proporcionais é elemento externo à natureza jurídica do salário de benefício, não integra o seu cálculo, e, portanto, não tem caráter atuarial algum. Incide na apuração da renda mensal inicial somente após calculado o salário de benefício, e isto apenas para que a fruição do benefício se dê na proporção do tempo de contribuição do segurado. Ou seja, se o segurado tem tempo de contribuição que lhe garanta a aposentadoria na modalidade integral, fará jus a 100% do salário de benefício (limitado, para fins de pagamento, ao teto - limite máximo do salário de contribuição). Se, por outro lado, tem direito a aposentadoria na modalidade proporcional, então fará jus ao salário de benefício na proporção estabelecida pela EC 20/98 (setenta por cento, acrescido de cinco por cento por ano de contribuição que supere a soma do tempo mínimo necessário para aposentadoria e o "pedágio" - inciso II do § 1º do art. 9º). Não se trata, pois, de critério de restrição atuarial, mas de critério de fruição do benefício, de acordo com o tempo de contribuição de que dispõe o segurado e na proporção estabelecida pelo constituinte derivado.

Já o fator previdenciário é elemento intrínseco do cálculo do salário de benefício e tem natureza atuarial, pois leva em consideração a idade do segurado, seu tempo de contribuição e expectativa de vida, de forma a modular o valor da renda mensal a que o beneficiário fará jus a partir da concessão e assim preservar, nos termos da lei, o equilíbrio atuarial e financeiro do sistema previdenciário. Aliás, o fator previdenciário pode tanto reduzir como aumentar o valor final do salário de benefício, a depender da situação individual de cada segurado com relação aos elementos que integram sua fórmula de cálculo.

Dessa forma, não há falar em dupla penalização do segurado, pois não há conflito entre o coeficiente de cálculo da aposentadoria proporcional e o fator previdenciário, haja vista que este último compõe o conjunto de critérios destinado, por lei, a dar cumprimento à preservação do equilíbrio financeiro e atuarial da Previdência Social, nos termos do caput do art. 201 da Constituição Federal, com a redação que lhe foi dada pela EC 20/98, enquanto que o coeficiente de cálculo apenas estabelece qual a proporção do valor do salário de benefício a que o segurado faz jus, tendo em vista não ter alcançado tempo de contribuição suficiente para a aposentadoria integral.

Considerando tais razões, não merece acolhida a pretensão da parte autora de afastar o fator previdenciário do cálculo do salário de benefício de sua aposentadoria."

Significa que a tese jurídica defendida pela parte autora em seu recurso não encontra amparo nos precedentes jurisprudenciais provenientes do E. Supremo Tribunal Federal e desta C. Corte de Apelação.

Em resumo, o fator previdenciário é regra universal de equilíbrio atuarial do sistema previdenciário, ao passo que idade mínima e tempo de serviço são requisitos para a concessão do benefício. Não há vedação em alçar ao segurado o acesso precoce à jubilação, como faculdade, sob a contrapartida de redução do benefício, tampouco há necessária relação desse procedimento com o equilíbrio atuarial do sistema. Trata-se de opção legislativa exatamente para equacionar a abrupta mudança nos requisitos para a concessão de aposentadoria em prol daqueles que estavam próximos ao preenchimento do requisito originário (e o contrário, deixá-los ao desamparo, isso sim poderia ser atacado ao argumento de desproporcionalidade).

Afora isso, não há necessária desproporcionalidade na adoção de um, dois ou três critérios de equilíbrio atuarial - se esse fosse o caso -, porque ao delegar tal preocupação para o legislador ordinário o legislador constituinte não faz a ressalva de quantos ou quais seriam os mecanismos de equilíbrio a serem adotados. E friso que esse não é um fator condicionante (é um porque o constituinte não disse que poderiam ser dois), mas antes o contrário, é autorização para que se legisle a pleno, exatamente porque o legislador constituinte nada disse, sob pena de transformar silêncio em norma.

Indevido, portanto, o afastamento do fator previdenciário do cálculo do benefício proporcional.

No caso, pede-se o seguinte:

O pedido da parte autora é expresso no sentido de que a regra de transição deve ser aplicada sem o fator previdenciário. Afastada a tese defendida, não há interesse na aplicação da regra de transição com o fator previdenciário. Saliento que o cálculo proporcional necessariamente contaria com tempo posterior a 29/11/1999, caso em que não é possível afastar a incidência do fator.

(c.2) Pedido Subsidiário

Pediu-se o seguinte:

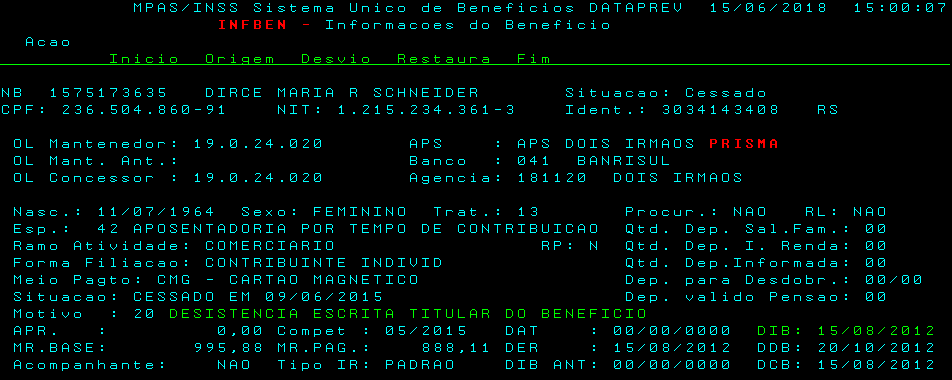

O pedido não comporta deferimento. O benefício deferido em 2012, sem nenhum vício (conforme acima exposto), não foi do interesse da requerente, que dele desistiu expressamente, por escrito, como consta no sistema do INSS:

Não é dado à autora, anos à frente, mudar de ideia, pleiteando atrasados de um benefício ao qual renunciou. Vale lembrar que é pacífico o entendimento pela natureza disponível e renunciável do benefício previdenciário. Não fosse o bastante, o tempo de serviço utilizado naquele benefício foi utilizado no cálculo do benefício deferido em 2015, quando se considerou, inclusive, no fator previdenciário, o fato de a autora não ter se aposentado, embora pudesse, anteriormente. Logo, a autora foi premiada por não ter se aposentado no período entre 2012 e 2015, e não lhe é dado, neste processo, pretender valer-se daquele tempo, sem abrir mão do benefício mais recente.

Se foi corretamente calculado o benefício da autora, não houve qualquer conduta indevida imputável ao INSS que justifique o pagamento de uma aposentadoria que a própria parte recusou na via administrativa.

(c.3) Constitucionalidade do Fator Previdenciário

Por fim, não é ocioso lembrar que o Supremo Tribunal Federal, em sede de medida cautelar na ADI n. 2.111, já se manifestou no sentido de que a incidência do fator previdenciário está de acordo com a redação atual do art. 201 da Lei Maior:

DIREITO CONSTITUCIONAL E PREVIDENCIÁRIO. PREVIDÊNCIA SOCIAL: CÁLCULO DO BENEFÍCIO. FATOR PREVIDENCIÁRIO. AÇÃO DIRETA DE INCONSTITUCIONALIDADE DA LEI Nº 9.876, DE 26/11/1999, OU, AO MENOS, DO RESPECTIVO ART. 2º (NA PARTE EM QUE ALTEROU A REDAÇÃO DO ART. 29, "CAPUT", INCISOS E PARÁGRAFOS DA LEI Nº 8.213/91, BEM COMO DE SEU ART. 3º. ALEGAÇÃO DE INCONSTITUCIONALIDADE FORMAL DA LEI, POR VIOLAÇÃO AO ART. 65, PARÁGRAFO ÚNICO, DA CONSTITUIÇÃO FEDERAL, E DE QUE SEUS ARTIGOS 2º (NA PARTE REFERIDA) E 3º IMPLICAM INCONSTITUCIONALIDADE MATERIAL, POR AFRONTA AOS ARTIGOS 5º, XXXVI, E 201, §§ 1º E 7º, DA CONSTITUIÇÃO FEDERAL, E AO ART. 3º DA EMENDA CONSTITUCIONAL Nº 20, DE 15/12/1998. MEDIDA CAUTELAR. 1. Na inicial, ao sustentar a inconstitucionalidade formal da Lei nº 9.876, de 26/11/1999, por inobservância do parágrafo único do art. 65 da Constituição Federal, segundo o qual "sendo o projeto emendado, voltará à Casa iniciadora", não chegou a autora a explicitar em que consistiram as alterações efetuadas pelo Senado Federal, sem retorno à Câmara dos Deputados. Deixou de cumprir, pois, o inciso I do art. 3o da Lei nº 9.868, de 10/11/1999, segundo o qual a petição inicial da A.D.I. deve indicar "os fundamentos jurídicos do pedido em relação a cada uma das impugnações". Enfim, não satisfeito esse requisito, no que concerne à alegação de inconstitucionalidade formal de toda a Lei nº 9.868, de 10/11/1999, a Ação Direta de inconstitucionalidade não é conhecida, nesse ponto, ficando, a esse respeito, prejudicada a medida cautelar. 2. Quanto à alegação de inconstitucionalidade material do art. 2o da Lei nº 9.876/99, na parte em que deu nova redação ao art. 29, "caput", incisos e parágrafos, da Lei nº 8.213/91, a um primeiro exame, parecem corretas as objeções da Presidência da República e do Congresso Nacional. É que o art. 201, §§ 1o e 7o, da C.F., com a redação dada pela E.C. nº 20, de 15/12/1998, cuidaram apenas, no que aqui interessa, dos requisitos para a obtenção do benefício da aposentadoria. No que tange ao montante do benefício, ou seja, quanto aos proventos da aposentadoria, propriamente ditos, a Constituição Federal de 05/10/1988, em seu texto originário, dele cuidava no art. 202. O texto atual da Constituição, porém, com o advento da E.C. nº 20/98, já não trata dessa matéria, que, assim, fica remetida "aos termos da lei", a que se referem o "caput" e o § 7o do novo art. 201. Ora, se a Constituição, em seu texto em vigor, já não trata do cálculo do montante do benefício da aposentadoria, ou melhor, dos respectivos proventos, não pode ter sido violada pelo art. 2o da Lei nº 9.876, de 26/11/1999, que, dando nova redação ao art. 29 da Lei nº 8.213/91, cuidou exatamente disso. E em cumprimento, aliás, ao "caput" e ao parágrafo 7o do novo art. 201. 3. Aliás, com essa nova redação, não deixaram de ser adotados, na Lei, critérios destinados a preservar o equilíbrio financeiro e atuarial, como determinado no "caput" do novo art. 201. O equilíbrio financeiro é o previsto no orçamento geral da União. E o equilíbrio atuarial foi buscado, pela Lei, com critérios relacionados com a expectativa de sobrevida no momento da aposentadoria, com o tempo de contribuição e com a idade, até esse momento, e, ainda, com a alíquota de contribuição correspondente a 0,31. 4. Fica, pois, indeferida a medida cautelar de suspensão do art. 2o da Lei nº 9.876/99, na parte em que deu nova redação ao art. 29, "caput", incisos e parágrafos, da Lei nº 8.213/91. 5. Também não parece caracterizada violação do inciso XXXVI do art. 5o da C.F., pelo art. 3o da Lei impugnada. É que se trata, aí, de norma de transição, para os que, filiados à Previdência Social até o dia anterior ao da publicação da Lei, só depois vieram ou vierem a cumprir as condições exigidas para a concessão dos benefícios do Regime Geral da Previdência Social. 6. Enfim, a Ação Direta de inconstitucionalidade não é conhecida, no ponto em que impugna toda a Lei nº 9.876/99, ao argumento de inconstitucionalidade formal (art. 65, parágrafo único, da Constituição Federal). É conhecida, porém, quanto à impugnação dos artigos 2o (na parte em que deu nova redação ao art. 29, seus incisos e parágrafos da Lei nº 8.213/91) e 3o daquele diploma. Mas, nessa parte, resta indeferida a medida cautelar. (Rel. Min. Sydney Sanches, Tribunal Pleno, julgado em 16/03/2000, DJ 05/12/2003, g.n.)

Ademais, acrescento fundamentação, conforme segue:

Do fator previdenciário

Discute-se a interpretação do art. 9º da Emenda Constitucional nº 20/1998, que assim dispõe:

Art. 9º Observado o disposto no art. 4º desta Emenda e ressalvado o direito de opção a aposentadoria pelas normas por ela estabelecidas para o regime geral de previdência social, é assegurado o direito à aposentadoria ao segurado que se tenha filiado ao regime geral de previdência social, até a data de publicação desta Emenda, quando, cumulativamente, atender aos seguintes requisitos:

I - contar com cinqüenta e três anos de idade, se homem, e quarenta e oito anos de idade, se mulher; e

II - contar tempo de contribuição igual, no mínimo, à soma de:

a) trinta e cinco anos, se homem, e trinta anos, se mulher; e

b) um período adicional de contribuição equivalente a vinte por cento do tempo que, na data da publicação desta Emenda, faltaria para atingir o limite de tempo constante da alínea anterior.

§ 1º O segurado de que trata este artigo, desde que atendido o disposto no inciso I do "caput", e observado o disposto no art. 4º desta Emenda, pode aposentar-se com valores proporcionais ao tempo de contribuição, quando atendidas as seguintes condições:

I - contar tempo de contribuição igual, no mínimo, à soma de:

a) trinta anos, se homem, e vinte e cinco anos, se mulher; e

b) um período adicional de contribuição equivalente a quarenta por cento do tempo que, na data da publicação desta Emenda, faltaria para atingir o limite de tempo constante da alínea anterior;

II - o valor da aposentadoria proporcional será equivalente a setenta por cento do valor da aposentadoria a que se refere o "caput", acrescido de cinco por cento por ano de contribuição que supere a soma a que se refere o inciso anterior, até o limite de cem por cento.

A norma de transição do art. 9º da Emenda Constitucional nº 20/1998 assegurou o direito à concessão de aposentadoria proporcional para os segurados que se filiaram à Previdência até 16 de dezembro de 1998, porém não determinou a aplicação das normas vigentes no regime anterior para a apuração do valor do benefício. Tanto que definiu coeficiente de cálculo do salário de benefício diverso do estabelecido no art. 53, inciso I, da Lei nº 8.213/1991. Segundo o art. 9º, § 1º, inciso II, da EC nº 20, o coeficiente é de 70%, acrescido de cinco por cento por ano de contribuição que supere a soma a que se refere o inciso I, até o limite de 100%; segundo o art. 53, inciso I, da Lei nº 8.213/1991, é de 70%, acrescido de 6% para cada ano completo de atividade, até o máximo de 100% do salário de benefício.

A norma da Emenda Constitucional nº 20 que garantiu o cálculo da aposentadoria conforme a legislação vigente até 16 de dezembro de 1998 é o art. 3º, com o seguinte teor:

Art. 3º. É assegurada a concessão de aposentadoria e pensão, a qualquer tempo, aos servidores públicos e aos segurados do regime geral de previdência social, bem como aos seus dependentes, que, até a data da publicação desta Emenda, tenham cumprido os requisitos para a obtenção destes benefícios, com base nos critérios da legislação então vigente.

A redação do dispositivo é absolutamente clara: somente o segurado que tenha cumprido todos os requisitos para a concessão do benefício até a data da publicação da Emenda (16 de dezembro de 1998) adquire o direito ao cálculo da aposentadoria de acordo com a redação original do art. 29 da Lei nº 8.213/1991, que determinava a apuração do salário de benefício com base na média dos trinta e seis últimos salários de contribuição, dentro de um período máximo de quarenta e oito meses, imediatamente anteriores à data de início do benefício.

Como a parte autora não preencheu as condições para a aposentadoria antes de 28 de novembro de 1999, incidem as regras da Lei nº 9.876/1999, que modificou a redação do art. 29 da Lei nº 8.213/1991 e instituiu o fator previdenciário no cálculo do salário de benefício.

Em precedente com repercussão geral (Tema nº 70), o Supremo Tribunal Federal afastou a possibilidade de contagem do tempo de serviço posterior à EC nº 20 para a concessão de aposentadoria com base nas normas anteriores, porquanto inexiste direito adquirido a regime jurídico:

INSS. APOSENTADORIA. CONTAGEM DE TEMPO. DIREITO ADQUIRIDO. ART. 3º DA EC 20/98. CONTAGEM DE TEMPO DE SERVIÇO POSTERIOR A 16.12.1998. POSSIBILIDADE. BENEFÍCIO CALCULADO EM CONFORMIDADE COM NORMAS VIGENTES ANTES DO ADVENTO DA REFERIDA EMENDA. INADMISSIBILIDADE. RE IMPROVIDO. I - Embora tenha o recorrente direito adquirido à aposentadoria, nos termos do art. 3º da EC 20/98, não pode computar tempo de serviço posterior a ela, valendo-se das regras vigentes antes de sua edição. II - Inexiste direito adquirido a determinado regime jurídico, razão pela qual não é lícito ao segurado conjugar as vantagens do novo sistema com aquelas aplicáveis ao anterior. III - A superposição de vantagens caracteriza sistema híbrido, incompatível com a sistemática de cálculo dos benefícios previdenciários. IV - Recurso extraordinário improvido. (RE 575089, Relator(a): Min. RICARDO LEWANDOWSKI, Tribunal Pleno, julgado em 10/09/2008, REPERCUSSÃO GERAL - MÉRITO DJe-202 DIVULG 23-10-2008 PUBLIC 24-10-2008 EMENT VOL-02338-09 PP-01773 RB v. 20, n. 541, 2008, p. 23-26 RT v. 98, n. 880, 2009, p. 122-129)

A tese firmada no Tema nº 70 do Supremo Tribunal Federal foi assim redigida: Na sistemática de cálculo dos benefícios previdenciários, não é lícito ao segurado conjugar as vantagens do novo sistema com aquelas aplicáveis ao anterior, porquanto inexiste direito adquirido a determinado regime jurídico.

Por sua vez, o argumento de que, em razão de o requisito etário integrar a regra de transição da Emenda Constitucional, bem como o cálculo do fator previdenciário, haveria a dupla aplicação do mesmo requisito e a excessiva redução do valor da aposentadoria, também não procede.

A idade constitui uma das variáveis em que se baseia o cálculo do fator previdenciário que incidirá sobre a média dos salários de contribuição, ou seja, funciona como um elemento atuarial. Já a idade mínima exigida pela regra de transição do art. 9º da Emenda Constitucional nº 20 não integra o cálculo do valor da aposentadoria; é um dos requisitos para a concessão do benefício. Por sua vez, a proporcionalidade do coeficiente de cálculo do salário de benefício não leva em conta a idade, mas somente o tempo de contribuição. Logo, não se sustenta a suposta cumulação de requisitos, visto que a idade, enquanto requisito para a concessão de aposentadoria conforme a regra do art. 9º da Emenda Constitucional nº 20/1998, não se confunde com as variáveis atuariais que compõem o cálculo do fator previdenciário (expectativa de sobrevida, tempo de contribuição e idade).

A Emenda Constitucional nº 20/1998 promoveu mudanças substanciais nos artigos 201 e 202 da CF. Além de desconstitucionalizar a forma de cálculo das aposentadorias e revogar a aposentadoria proporcional por tempo de serviço, a preservação do equilíbrio financeiro e atuarial tornou-se critério normativo para definir a organização da Previdência Social. O fator previdenciário visa justamente à concretização desse critério, pois o seu intuito é retardar as aposentadorias e, com isso, reduzir o recorrente déficit orçamentário anual da Previdência Social. O decréscimo no valor do benefício causado pela aplicação do fator previdenciário incentiva a permanência dos segurados no exercício de atividade contributiva. Já a garantia de cobertura das despesas previdenciárias pelas receitas previdenciárias a longo prazo é materializada por meio de variáveis atuariais como a expectativa de sobrevida no momento da aposentadoria, o tempo de contribuição e a idade.

É inquestionável que a aplicação do fator previdenciário diminui o valor do salário de benefício e da renda mensal inicial. No entanto, esse prejuízo não se mostra incompatível com o critério de preservação do equilíbrio financeiro e atuarial que passou a nortear a Previdência Social desde a Emenda Constitucional nº 20/1998.

O Plenário do Supremo Tribunal Federal já sinalizou no sentido da constitucionalidade do fator previdenciário, ao indeferir a medida cautelar para que fosse suspensa a aplicação do art. 2º da Lei nº 9.876/1999, na parte em modificou o art. 29, caput e incisos da Lei nº 8.213/1991 (ADI nº 2.111 MC/DF, Tribunal Pleno, Relator Ministro Sydney Sanches, DJ de 05/12/2003). Embora o mérito das ações diretas de inconstitucionalidade não tenha sido julgado, a análise empreendida pelo STF abordou os aspectos formais e materiais da questão, conforme demonstra a ementa do acórdão:

DIREITO CONSTITUCIONAL E PREVIDENCIÁRIO. PREVIDÊNCIA SOCIAL: CÁLCULO DO BENEFÍCIO. FATOR PREVIDENCIÁRIO. AÇÃO DIRETA DE INCONSTITUCIONALIDADE DA LEI Nº 9.876, DE 26.11.1999, OU, AO MENOS, DO RESPECTIVO ART. 2º (NA PARTE EM QUE ALTEROU A REDAÇÃO DO ART. 29, "CAPUT", INCISOS E PARÁGRAFOS DA LEI Nº 8.213/91, BEM COMO DE SEU ART. 3º. ALEGAÇÃO DE INCONSTITUCIONALIDADE FORMAL DA LEI, POR VIOLAÇÃO AO ART. 65, PARÁGRAFO ÚNICO, DA CONSTITUIÇÃO FEDERAL, E DE QUE SEUS ARTIGOS 2º (NA PARTE REFERIDA) E 3º IMPLICAM INCONSTITUCIONALIDADE MATERIAL, POR AFRONTA AOS ARTIGOS 5º, XXXVI, E 201, §§ 1º E 7º, DA CONSTITUIÇÃO FEDERAL, E AO ART. 3º DA EMENDA CONSTITUCIONAL Nº 20, DE 15.12.1998. MEDIDA CAUTELAR. 1. Na inicial, ao sustentar a inconstitucionalidade formal da Lei nº 9.876, de 26.11.1999, por inobservância do parágrafo único do art. 65 da Constituição Federal, segundo o qual "sendo o projeto emendado, voltará à Casa iniciadora", não chegou a autora a explicitar em que consistiram as alterações efetuadas pelo Senado Federal, sem retorno à Câmara dos Deputados. Deixou de cumprir, pois, o inciso I do art. 3º da Lei nº 9.868, de 10.11.1999, segundo o qual a petição inicial da A.D.I. deve indicar "os fundamentos jurídicos do pedido em relação a cada uma das impugnações". Enfim, não satisfeito esse requisito, no que concerne à alegação de inconstitucionalidade formal de toda a Lei nº 9.868, de 10.11.1999, a Ação Direta de Inconstitucionalidade não é conhecida, nesse ponto, ficando, a esse respeito, prejudicada a medida cautelar. 2. Quanto à alegação de inconstitucionalidade material do art. 2º da Lei nº 9.876/99, na parte em que deu nova redação ao art. 29, "caput", incisos e parágrafos, da Lei nº 8.213/91, a um primeiro exame, parecem corretas as objeções da Presidência da República e do Congresso Nacional. É que o art. 201, §§ 1º e 7º, da C.F., com a redação dada pela E.C. nº 20, de 15.12.1998, cuidaram apenas, no que aqui interessa, dos requisitos para a obtenção do benefício da aposentadoria. No que tange ao montante do benefício, ou seja, quanto aos proventos da aposentadoria, propriamente ditos, a Constituição Federal de 5.10.1988, em seu texto originário, dele cuidava no art. 202. O texto atual da Constituição, porém, com o advento da E.C. nº 20/98, já não trata dessa matéria, que, assim, fica remetida "aos termos da lei", a que se referem o "caput" e o § 7º do novo art. 201. Ora, se a Constituição, em seu texto em vigor, já não trata do cálculo do montante do benefício da aposentadoria, ou melhor, dos respectivos proventos, não pode ter sido violada pelo art. 2º da Lei nº 9.876, de 26.11.1999, que, dando nova redação ao art. 29 da Lei nº 8.213/91, cuidou exatamente disso. E em cumprimento, aliás, ao "caput" e ao parágrafo 7o do novo art. 201. 3. Aliás, com essa nova redação, não deixaram de ser adotados, na Lei, critérios destinados a preservar o equilíbrio financeiro e atuarial, como determinado no "caput" do novo art. 201. O equilíbrio financeiro é o previsto no orçamento geral da União. E o equilíbrio atuarial foi buscado, pela Lei, com critérios relacionados com a expectativa de sobrevida no momento da aposentadoria, com o tempo de contribuição e com a idade, até esse momento, e, ainda, com a alíquota de contribuição correspondente a 0,31. 4. Fica, pois, indeferida a medida cautelar de suspensão do art. 2º da Lei nº 9.876/99, na parte em que deu nova redação ao art. 29, "caput", incisos e parágrafos, da Lei nº 8.213/91. 5. Também não parece caracterizada violação do inciso XXXVI do art. 5º da C.F., pelo art. 3º da Lei impugnada. É que se trata, aí, de norma de transição, para os que, filiados à Previdência Social até o dia anterior ao da publicação da Lei, só depois vieram ou vierem a cumprir as condições exigidas para a concessão dos benefícios do Regime Geral da Previdência Social. 6. Enfim, a Ação Direta de Inconstitucionalidade não é conhecida, no ponto em que impugna toda a Lei nº 9.876/99, ao argumento de inconstitucionalidade formal (art. 65, parágrafo único, da Constituição Federal). É conhecida, porém, quanto à impugnação dos artigos 2º (na parte em que deu nova redação ao art. 29, seus incisos e parágrafos da Lei nº 8.213/91) e 3º daquele diploma. Mas, nessa parte, resta indeferida a medida cautelar. (ADI 2111 MC, Relator(a): Min. SYDNEY SANCHES, Tribunal Pleno, julgado em 16/03/2000, DJ 05-12-2003 PP-00017 EMENT VOL-02135-04 PP-00689)

Por fim, não se ignora que o Supremo Tribunal Federal reconheceu a repercussão geral da matéria, ao examinar o RE 639.856. A questão submetida a julgamento foi assim definida no Tema nº 616: Incidência do fator previdenciário (Lei 9.876/99) ou das regras de transição trazidas pela EC 20/98 nos benefícios previdenciários concedidos a segurados filiados ao Regime Geral até 16/12/1998 (RE 639856, Relator Ministro Gilmar Mendes, julgado em 15/11/2012, acórdão eletrônico DJe-242, divulgado em 10-12-2012, publicado em 11-12-2012).

Não se impõe, contudo, o sobrestamento do feito, já que o STF não determinou a suspensão nacional dos processos em que se discute a mesma questão, nos termos do art. 1.035, § 5º, do CPC. Tendo em vista que não existe qualquer decisão vinculante acerca da matéria e já decorreram mais de sete anos desde a publicação do acórdão que declarou a repercussão geral, o exame da apelação atende aos princípios da razoável duração do processo e da primazia do julgamento do mérito. Cabe considerar, ainda, que a jurisprudência pacificada deste Tribunal Regional Federal não acolhe a pretensão deduzida nesta demanda.

Neste sentido, os seguintes julgados deste Tribunal:

PREVIDENCIÁRIO. APOSENTADORIA PROPORCIONAL. FATOR PREVIDENCIÁRIO. CONCESSÃO NA VIGÊNCIA DA LEI 9.876/1999. - A Lei nº 9.876/99 determinou a aplicação do fator previdenciário no cálculo das aposentadorias por tempo de contribuição e por idade (nesta, em caráter opcional), mesmo as concedidas segundo as regras de transição estabelecidas no art. 9º da EC 20/98, pois o art. 3º, que trata do cálculo do salário de benefício para os segurados já filiados à Previdência Social anteriormente à publicação da Lei (regra de transição) expressamente remete à forma de cálculo constante do inciso I do art. 29 da Lei 8.213/91 (que inclui a utilização do fator), com a alteração feita pelo art. 2º da Lei 9.876/99. Nesse sentido a aplicação do fator previdenciário não constitui regra de transição ou permanente, mas sim regra universal, aplicável a todas aposentadorias por tempo de serviço/contribuição. (TRF4, AC 5022365-67.2017.4.04.7000, TURMA REGIONAL SUPLEMENTAR DO PR, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 04/02/2020)

PREVIDENCIÁRIO. APOSENTADORIA CONCEDIDA PELAS REGRAS DE TRANSIÇÃO DA EC 20/98. INCIDÊNCIA DO FATOR PREVIDENCIÁRIO. CÔMPUTO DE TEMPO DE CONTRIBUIÇÃO POSTERIOR A 28-11-1999. 1. É garantido ao segurado que até o dia anterior à data de publicação da Lei 9.876/99 tenha cumprido os requisitos para a concessão de benefício o cálculo segundo as regras até então vigentes. 2. No caso de concessão de aposentadoria por tempo de contribuição com cômputo de tempo de contribuição posterior a 28-11-1999, há incidência do fator previdenciário no cálculo da RMI do benefício. 3. A EC 20/98 garantiu a possibilidade de aposentação com valores proporcionais ao tempo de contribuição para os segurados já filiados à Previdência Social quando do seu advento, mediante a exigência de idade mínima e um período adicional de contribuição ("pedágio"). Ou seja, é regra de transição para concessão de benefício. Já a Lei nº 9.876/99 estabeleceu regra de transição para o cálculo do salário de benefício, estabelecendo um período básico de cálculo diferente para os segurados já filiados ao RGPS anteriormente a sua publicação. O coeficiente de cálculo é elemento externo à natureza jurídica do salário de benefício, não integra o seu cálculo, e, portanto, não tem caráter atuarial algum. Incide na apuração da renda mensal inicial somente após calculado o salário de benefício, e isto apenas para que a fruição do benefício se dê na proporção do tempo de contribuição do segurado. Já o fator previdenciário é elemento intrínseco do cálculo do salário de benefício e tem natureza atuarial, pois leva em consideração a idade do segurado, seu tempo de contribuição e expectativa de vida, de forma a modular o valor da renda mensal a que o beneficiário fará jus a partir da concessão e assim preservar, nos termos da lei, o equilíbrio atuarial e financeiro do sistema previdenciário. Dessa forma, não há falar em dupla penalização do segurado, pois não há conflito entre o coeficiente de cálculo da aposentadoria proporcional e o fator previdenciário. (TRF4, AC 5002919-16.2015.4.04.7205, TURMA REGIONAL SUPLEMENTAR DE SC, Relator CELSO KIPPER, juntado aos autos em 16/12/2019)

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. AFASTAMENTO DO FATOR PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO PROPORCIONAL. REGRAS DE TRANSIÇÃO. INCIDÊNCIA DO FATOR PREVIDENCIÁRIO. POSSIBILIDADE. PRECEDENTES. MANTIDA A SENTENÇA DE IMPROCEDÊNCIA. 1. O Plenário do Supremo Tribunal Federal já sinalizou no sentido da constitucionalidade do fator previdenciário ao indeferir o pedido de medida cautelar visando à suspensão do art. 2.º da Lei 9.876/99, na parte em que deu nova redação ao art. 29, caput, seus incisos e parágrafos da Lei 8.213/91, que tratam da questão (ADI-MC 2.111/DF, Rel. Min. Sydney Sanches DJU-I de 05-12-2003, p. 17), em abordagem onde foram considerados tanto os aspectos formais como materiais da alegação de inconstitucionalidade, com extenso debate sobre os motivos que levaram à criação do fator e sobre a incidência do fator previdenciário nas hipóteses de concessão da aposentadoria pelas regras de transição ou pelas regras permanentes. 2. O coeficiente de cálculo é elemento externo à natureza jurídica do salário de benefício, não integra o seu cálculo, e, portanto, não tem caráter atuarial algum. Incide na apuração da renda mensal inicial somente após calculado o salário de benefício, e isto apenas para que a fruição do benefício se dê na proporção do tempo de contribuição do segurado. Já o fator previdenciário é elemento intrínseco do cálculo do salário de benefício e tem natureza atuarial, pois leva em consideração a idade do segurado, seu tempo de contribuição e expectativa de vida, de forma a modular o valor da renda mensal a que o beneficiário fará jus a partir da concessão e assim preservar, nos termos da lei, o equilíbrio atuarial e financeiro do sistema previdenciário. Dessa forma, não há falar em dupla penalização do segurado, pois não há conflito entre o coeficiente de cálculo da aposentadoria proporcional e o fator previdenciário. (TRF4, AC 5015375-90.2018.4.04.7108, QUINTA TURMA, Relator ALTAIR ANTONIO GREGÓRIO, juntado aos autos em 21/06/2019)

PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO. OMISSÃO EXISTENTE. AGREGAR FUNDAMENTOS. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REGRAS DE TRANSIÇÃO. FATOR PREVIDENCIÁRIO. INCIDÊNCIA. TUTELA ESPECÍFICA. PREQUESTIONAMENTO. 1. A acolhida dos embargos declaratórios só tem cabimento nas hipóteses de omissão, contradição, obscuridade e erro material. 2. Omissão verificada. Inalterado, contudo, o resultado do julgado. 3. O coeficiente de cálculo é elemento externo à natureza jurídica do salário de benefício, não integra o seu cálculo, e, portanto, não tem caráter atuarial algum. Incide na apuração da renda mensal inicial somente após calculado o salário de benefício, e isto apenas para que a fruição do benefício se dê na proporção do tempo de contribuição do segurado. Já o fator previdenciário é elemento intrínseco do cálculo do salário de benefício e tem natureza atuarial, pois leva em consideração a idade do segurado, seu tempo de contribuição e expectativa de vida, de forma a modular o valor da renda mensal a que o beneficiário fará jus a partir da concessão e assim preservar, nos termos da lei, o equilíbrio atuarial e financeiro do sistema previdenciário. Dessa forma, não há falar em dupla penalização do segurado, pois não há conflito entre o coeficiente de cálculo da aposentadoria proporcional e o fator previdenciário. 4. Embargos de declaração providos em parte para efeitos de prequestionamento. (TRF4 5020477-35.2014.4.04.7108, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 13/12/2017)

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. FATOR PREVIDENCIÁRIO. 1. Não há inconstitucionalidade no art. 2º da Lei 9.876/99, o qual está em consonância com a CF/88 e as alterações nela promovidas pela EC 20/98. 2. No caso de aposentadoria proporcional por tempo de contribuição a ser deferida com cômputo de tempo posterior à Lei 9.876, de 26/11/1999, há incidência do fator previdenciário. (TRF4, AC 5001779-86.2011.404.7107, Quinta Turma, Relator p/ Acórdão Rogerio Favreto, D.E. 04/02/2013).

Nesse contexto, e com base nos fundamentos acima expostos, tenho que o pedido formulado pela parte Autora (concessão de aposentadoria por tempo de serviço/contribuição pela regra de transição do artigo 9º da EC 20/98, sem a incidência do fator previdenciário) não merece prosperar.

Honorários advocatícios

Uma vez que a sentença foi proferida após 18/03/2016 (data da vigência do NCPC), aplica-se a majoração prevista no artigo 85, § 11, desse diploma, observados os ditames dos §§ 2º a 6º quanto aos critérios e limites estabelecidos.

Assim, majoro a verba honorária em 20% sobre o percentual fixado na sentença.

Dispositivo

Ante o exposto, voto por negar provimento à apelação.

Documento eletrônico assinado por ALTAIR ANTONIO GREGORIO, Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40001941010v6 e do código CRC 8dcd95ff.Informações adicionais da assinatura:

Signatário (a): ALTAIR ANTONIO GREGORIO

Data e Hora: 26/8/2020, às 17:43:2

Conferência de autenticidade emitida em 03/09/2020 04:01:54.

Apelação Cível Nº 5014459-90.2017.4.04.7108/RS

RELATOR: Juiz Federal ALTAIR ANTONIO GREGORIO

APELANTE: DIRCE MARIA REINEHR SCHNEIDER (AUTOR)

ADVOGADO: IMILIA DE SOUZA (OAB RS036024)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

EMENTA

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. AFASTAMENTO DO FATOR PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO PROPORCIONAL. REGRAS DE TRANSIÇÃO DA EMENDA CONSTITUCIONAL Nº 20/1998. INCIDÊNCIA DO FATOR PREVIDENCIÁRIO. POSSIBILIDADE. PRECEDENTES. MANTIDA A SENTENÇA DE IMPROCEDÊNCIA. LEVANTAMENTO DO SOBRESTAMENTO.

1. Havendo o cômputo de tempo de contribuição posterior à Lei nº 9.876/1999, o fator previdenciário incide sobre as aposentadorias concedidas com base na norma de transição do art. 9º da Emenda Constitucional nº 20/1998. 2. O Supremo Tribunal Federal, em julgado com repercussão geral, afastou a possibilidade de contagem do tempo de serviço posterior à Emenda Constitucional nº 20/1998 para a concessão de aposentadoria com base nas normas anteriores, porquanto inexiste direito adquirido a regime jurídico (Tema nº 70). 3. A diminuição do valor do salário de benefício decorrente da aplicação do fator previdenciário não se mostra incompatível com o critério de preservação do equilíbrio financeiro e atuarial que passou a nortear a Previdência Social desde a Emenda Constitucional nº 20/1998. 4. Tendo em vista que não existe qualquer decisão vinculante acerca da matéria e já decorreram mais de sete anos desde a publicação do acórdão que declarou a repercussão geral, o exame da apelação atende aos princípios da razoável duração do processo e da primazia do julgamento do mérito.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 25 de agosto de 2020.

Documento eletrônico assinado por ALTAIR ANTONIO GREGORIO, Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40001941011v3 e do código CRC 7503cd0e.Informações adicionais da assinatura:

Signatário (a): ALTAIR ANTONIO GREGORIO

Data e Hora: 26/8/2020, às 17:43:2

Conferência de autenticidade emitida em 03/09/2020 04:01:54.

EXTRATO DE ATA DA SESSÃO Virtual DE 17/08/2020 A 25/08/2020

Apelação Cível Nº 5014459-90.2017.4.04.7108/RS

RELATOR: Juiz Federal ALTAIR ANTONIO GREGORIO

PRESIDENTE: Desembargador Federal OSNI CARDOSO FILHO

PROCURADOR(A): FÁBIO BENTO ALVES

APELANTE: DIRCE MARIA REINEHR SCHNEIDER (AUTOR)

ADVOGADO: IMILIA DE SOUZA (OAB RS036024)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 17/08/2020, às 00:00, a 25/08/2020, às 14:00, na sequência 441, disponibilizada no DE de 05/08/2020.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO.

RELATOR DO ACÓRDÃO: Juiz Federal ALTAIR ANTONIO GREGORIO

Votante: Juiz Federal ALTAIR ANTONIO GREGORIO

Votante: Juíza Federal GISELE LEMKE

Votante: Desembargador Federal OSNI CARDOSO FILHO

LIDICE PEÑA THOMAZ

Secretária

Conferência de autenticidade emitida em 03/09/2020 04:01:54.