Agravo de Instrumento Nº 5005309-35.2018.4.04.0000/PR

RELATORA: Desembargadora Federal VÂNIA HACK DE ALMEIDA

AGRAVANTE: HILDA WOLF LAGO (Espólio)

ADVOGADO: ANDREA CRISTINA CHAVES DE OLIVEIRA (OAB PR017775)

ADVOGADO: LARA IZABEL CHAVES DE OLIVEIRA (OAB PR087277)

AGRAVADO: UNIÃO - ADVOCACIA GERAL DA UNIÃO

RELATÓRIO

Trata-se de agravo de instrumento interposto contra decisão que, em cumprimento de sentença movido em desfavor da Fazenda Pública, ao examinar a impugnação apresentada pela União, determinou a remessa dos autos à Contadoria do Juízo, para elaboração de nova conta, considerando os critérios delineados naquela decisão e à luz do título judicial transitado em julgado.

Alega a parte agravante que o empregador possui até 20 de dezembro de cada ano para efetuar o pagamento do 13º salário, de forma que tal parcela passa a ser exigível somente após a referida data - sendo este, portanto, o seu marco prescricional. Sustenta que embora a prescrição tenha se operado, no presente caso, para as verbas anteriores à 22/01/1997, esta não alcançou o marco temporal de prescrição do 13º salário (dezembro de 1997). Requer a reforma da decisão para que a verba citada seja calculada de forma integral. Pugna pelo afastamento da TR na correção monetária, inclusive no período anterior a março de 2015. Postula, ainda, a fixação de honorários advocatícios no cumprimento de sentença, tendo em vista a impugnação manejada pela União.

Contrarrazões apresentadas no Evento 6.

Por meio da decisão do Evento 8, foi determinado o sobrestamento do recurso até que sobrevenha pronunciamento da Corte Suprema acerca da modulação dos efeitos da orientação estabelecida no Recurso Extraordinário 870.947 .

É o relatório.

VOTO

Agravo de instrumento. Cabimento.

Inicialmente, cumpre aclarar que as novas regras insertas na Lei nº 13.105/2015 (Código de Processo Civil) passaram a restringir a interposição do agravo de instrumento às hipóteses expressamente previstas.

A decisão noticiada desafia impugnação por meio do instrumental, porquanto proferida em cumprimento de sentença, consoante previsão do Parágrafo Único do art. 1.015 do CPC.

Sobrestamento.

Em 03/10/2019, o Pleno do Supremo Tribunal Federal, por maioria, rejeitou todos os embargos de declaração opostos no RE 870.947/SE, representativo do Tema 810 da Repercussão Geral, e não modulou os efeitos da decisão anteriormente proferida.

Dessa forma, não subsiste mais o fundamento para o sobrestamento do agravo de instrumento.

Decisão agravada.

A decisão ora impugnada pela parte executada foi proferida nos seguintes termos:

I. RELATÓRIO

Em 22 de janeiro de 2002, a sra. HILDA WOLF LAGO e OUTROS ingressaram com a demanda de autos nº 2002.70.00.002427-1, sob rito ordinário, em face da UNIÃO FEDERAL, do INSS e da RFFSA, pretendendo a condenação dos requeridos ao pagamento de complementação de pensão com fundamento na Lei 8.186/1991.

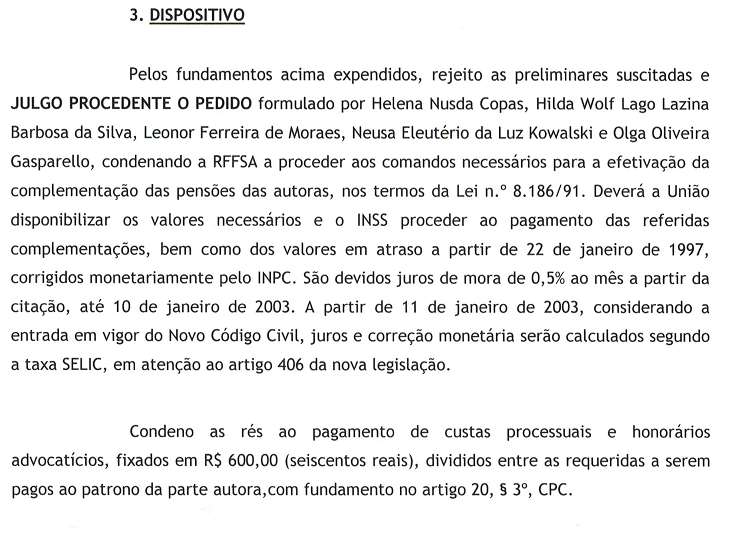

O pedido foi julgado procedente, em primeira instância - data de 27 de maio de 2003 -, conforme sentença encartada no evento 1-OUT5, condenando-se a RFFSA a proceder aos comandos necessários para a efetivação da complementação das pensões das autoras, nos termos da Lei nº 8.186/91. Segundo aquela deliberçaão, a correção deveria ser feita com base no INPC, bem assim serem devidos "juros de mora de 0,5% ao mês a partir da citação, até 10 de janeiro de 2003". A partir de 11/01/2003, determinou a incidência de juros e correção monetária segundo a taxa SELIC, em conformidade com o artigo 406 do Código Civil.

Referida sentença foi parcialmente modificada em sede de recurso de apelação, conforme decisão assim ementada (evento 1-OUT6, fl. 11):

ADMINISTRATIVO. FERROVIÁRIO. COMPLEMENTAÇÃO DE PENSÃO. ILEGITIMIDADE PASSIVA AD CAUSAM. PRESCRIÇÃO DO FUNDO DE DIREITO. JUROS DE MORA.

1. Afastada a preliminar de ilegitimidade passiva ad causam do INSS.

2. Inocorrência da decadência e da prescrição do próprio fundo de direito.

3. A complementação, devida pela União, aos beneficiários dos ferroviários que foram admitidos antes de 31 de outubro de 1969 é constituída pela diferença entre o valor da aposentadoria paga pelo INSS e o montante recebido pelos servidores em atividade, em observância ao princípio da isonomia.

4. É devida a equiparação de vencimentos entre os servidores inativos e seus pensionistas e os servidores em atividade, sejam celetistas ou estatutários. Precedentes do STJ.

5. A complementação dos benefícios é regida pelas normas da lei previdenciária (Lei nº 9.032/95), nos termos da Lei nº 8.186/91. Precedentes jurisprudenciais.

6. Juros de mora fixados em 0,5% ao mês.

7. Perfectibilizada a hipótese de incidência do art. 23 da Lei nº 8.029/90, que pressupõe a extinção ou dissolução da aludidade sociedade de economia mista federal, responderá a União também pelas custas e honorários.

Negou-se seguimento ao REsp interposto pela União e pelo INSS e o acórdão transitou em julgado. Seguiu-se pedido, então, por parte do ESPÓLIO DE HILDA WOLF LAGO, de execução do julgado, apontando como devido o montante de R$ 320.073,60, para setembro/2016.

A UNIÃO FEDERAL impugnou o pedido (evento 8), alegando haver excesso de execução, eis que: a) os valores informados pela parte exequente são diversos dos considerados pela União; b) o 13º salário do ano de 1997 deve ser computado de forma proporcional (1/12); c) para correção monetária deve ser aplicado INPC até 06/2009 e, a partir de então, a TR, em conformidade com a Lei 11.960/2009; d) os juros de mora devidos seriam de 87,5% e não 88% como indicado no cálculo exequendo. Defendeu que o correto seria o valor de R$ R$ 235.626,41, para setembro/2016.

O ESPÓLIO apresentou, no evento 14, resposta à impugnação, asseverando que a correção monetária aplicada no cálculo exequendo está de acordo com o título judicial e que o décimo terceiro salário do ano de 1997 seria devido integralmente, pois não estaria prescrito.

O montante incontroverso foi requisitado, conforme eventos 18 e 19.

Os autos vieram conclusos.

II - FUNDAMENTAÇÃO

2.1 - RESPEITO À COISA JULGADA

Como sabido, a coisa julgada é uma garantia constitucional, nos termos do art. 5º, XXXVI, CF: "a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada."

"A sentença de mérito transitada em julgado só pode ser desconstituída mediante ajuizamento de específica ação autônoma de impugnação (ação rescisória) que haja sido proposta na fluência do prazo decadencial previsto em lei, pois, com o exaurimento de referido lapso temporal, estar-se-á diante da coisa soberanamente julgada, insuscetível de ulterior modificação, ainda que o ato sentencial encontre fundamento em legislação que, em momento posterior, tenha sido declarada inconstitucional pelo STF, quer em sede de controle abstrato, quer no âmbito de fiscalização incidental de constitucionalidade. A superveniência de decisão do STF, declaratória de inconstitucionalidade de diploma normativo utilizado como fundamento do título judicial questionado, ainda que impregnada de eficácia ex tunc - como sucede, ordinariamente, com os julgamentos proferidos em sede de fiscalização concentrada (RTJ 87/758 - RTJ 164/506-509 - RTJ 201/765) -, não se revela apta, só por si, a desconstituir a autoridade da coisa julgada, que traduz, em nosso sistema jurídico, limite insuperável à força retroativa resultante dos pronunciamentos que emanam, in abstracto, da Suprema Corte."

(RE 592.912-AgR, rel. min. Celso de Mello, julgamento em 3-4-2012, Segunda Turma, DJE de 22-11-2012.)

Nesse mesmo sentido, reporto-me também aos seguintes julgados: RE 444.816, rel. min. Marco Aurélio, julgamento em 29-5-2012, Primeira Turma, DJE de 27-8-2012; RE 594.350, rel. min. Celso de Mello, decisão monocrática, julgamento em 25-5-2010, DJE de 11-6-2010.

Nos termos do art. 502, CPC/15, "Denomina-se coisa julgada material a autoridade que torna imutável e indiscutível a decisão de mérito não mais sujeita a recurso." O art. 503, CPC/15 preconiza que "A decisão que julgar total ou parcialmente o mérito tem força de lei nos limites da questão principal expressamente decidida."

Merece ênfase, ademais, o art. 508, CPC, quando assevera que "Transitada em julgado a decisão de mérito, considerar-se-ão deduzidas e repelidas todas as alegações e as defesas que a parte poderia opor tanto ao acolhimento quanto à rejeição do pedido."

Luiz Guilherme Marinoni e Daniel Mitidiero são precisos quando enfatizam que "A coisa julgada pressuposto do discurso jurídico - constitui uma regra sobre o discurso. Não admite, nesse sentido, ponderação. Representa evidente agressão ao Estado Constitucional e ao próprio discurso jurídico a tentativa de relativizar a coisa julgada." (MARINONI, Luiz Guilherme; MITIDIERO, Daniel. Código de processo cvil. 6. ed. rev. atual. São Paulo: RT, 2014, p. 449).

Esse é um aspecto da questão.

Por outro lado, como sabido, nos termos do art. 337, §2º, CPC/15 e art. 301, §2º, CPC/73, "Uma ação é idêntica a outra quando possui as mesmas partes, a mesma causa de pedir e o mesmo pedido."

Quando uma sentença delibera sobre pedido não formulado, pode-se cogitar da sua nulidade, eis que ultra petita. Note-se, todavia, que isso demanda desconstituição com a via processual adequada - apelação ou rescisória - não se cuidando de hipótese de querela nulitatis insanabilis, eis que juízos de primeira instância não possuem competência, no geral, para a anulação de sentenças transitadas em julgado, salvo a excepcional hipótese de ausência de citação.

QUESTÃO DE ORDEM. COMPETÊNCIA INTERNA. QUERELA NULLITATISINSANABILIS. SEXTA TURMA.1. Tem competência para processar e julgar a querela nullitatis ojuízo que proferiu a decisão supostamente viciada. (CC 114.593/SP,da minha relatoria, Terceira Seção, julgado em 22/06/2011, DJe01/08/2011)AGRAVO REGIMENTAL EM PETIÇÃO. COMPETÊNCIA ORIGINÁRIA DO STJ.IMPEDIMENTO DE MAGISTRADO. HIPÓTESE DE AÇÃO RESCISÓRIA. ART. 485,II, DO CPC.1. A competência deste Superior Tribunal de Justiça no âmbito dosprocessos originários não compreende a relativização da coisajulgada fora das hipóteses das revisões criminais e das açõesrescisórias de seus julgados, sendo incabível o ajuizamento da açãodeclaratória diretamente perante este Superior Tribunal de Justiça.2. A querela nullitatis, quando cabível, situa-se no plano daexistência, não se confundindo com as questões afeitas ao plano davalidade, sanáveis por meio de ação rescisória por expressadisposição legal (art. 485, II, CPC).3. Agravo improvido...EMEN:(AGP 201502335561, MARIA THEREZA DE ASSIS MOURA, STJ - SEXTA TURMA, DJE DATA:03/11/2015..DTPB:.)

PROCESSO CIVIL. SENTENÇA PROFERIDA EM AÇÃO ORDINÁRIA. AÇÃO DECLARATÓRIA DE NULIDADE (QUERELA NULLITATIS). IMPERTINÊNCIA. COISA JULGADA. PROCESSO EXTINTO SEM RESOLUÇÃO DE MÉRITO. LITIGÂNCIA DE MÁ-FÉ.1. Admite-se o manejo da ação declaratória de nulidade para extirpar sentençanula por ausência de algum dos pressupostos de existência ou de constituiçãoválida do processo.2. Hipótese em que a parte autora pretende o reexame de questão já acobertadapela coisa julgada, justificando-se a extinção do processo sem resolução demérito.3. Afastada a condenação ao pagamento de multa por litigância de má-fé.(AC 200972000006115, MARGA INGE BARTH TESSLER, TRF4 - QUARTA TURMA, D.E. 26/04/2010.)

2.2. QUANTO AO TÍTULO EXECUTIVO:

In casu, como registrei acima, a pretensão deduzida pela sra. HILDA WOLF LAGO nos autos n. 2002.70.00.002427-1 foi julgada procedente em primeira instância e a sentença veiculou o seguinte dispositivo:

(evento-1, outros-6)

A sentença foi parcialmente reformada pelo eg. TRF4, conforme acórdão cuja ementa segue:

ADMINISTRATIVO. FERROVIÁRIO. COMPLEMENTAÇÃO DE PENSÃO. ILEGITIMIDADE PASSIVA AD CAUSAM. PRESCRIÇÃO DO FUNDO DE DIREITO. JUROS DE MORA.

1. Afastada a preliminar de ilegitimidade passiva ad causam do INSS.

2. Inocorrência da decadência e da prescrição do próprio fundo de direito.

3. A complementação, devida pela União, aos beneficiários dos ferroviários que foram admitidos antes de 31 de outubro de 1969 é constituída pela diferença entre o valor da aposentadoria paga pelo INSS e o montante recebido pelos servidores em atividade, em observânciaao princípio da isonomia.

4. É devida a equiparação de vencimentos entre os servidores inativos e seus pensionistas e os servidores em atividade, sejam celetistas ou estatutários. Precedentes do STJ.

5. A complementação dos benefícios é regida pelas normas da lei previdenciária (Lei nº 9.032/95), nos termos da Lei nº 8.186/91. Precedentes jurisprudenciais.

6. Juros de mora fixados em 0,5% ao mês.

7. Perfectibilizada a hipótese de incidência do art. 23 da Lei nº 8.029/90, que pressupõe a extinção ou dissolução da aludidade sociedade de economia mista federal, responderá a União também pelas custas e honorários.

2.3. QUANTO AOS VALORES DEVIDOS

Ao que se depreende da impugnação apresentada no evento 8, bem assim do parecer que a acompanha, verifica-se que a União questionou os valores considerados no cálculo da parte exequente, os quais seriam diversos dos constantes nos "históricos de crédito - HISCRE informados pelo INSS".

A parte exequente não chegou a impugnar tal argumento.

Em que pese não tenha a União discriminado, de forma especificada, qual seria efetivamente a diferença encontrada relativamente aos cálculos iniciais, o fato é que os valores recebidos pela parte exequente devem ser considerados na apuração do montante devido.

2.4. DA PROPORCIONALIDADE NO CÁLCULO DO 13º

Assiste razão à União quando aponta para a necessidade de cálculo proporcional da gratificação natalina, considerando, para tanto, apenas os períodos não abarcados pela prescrição.

Com efeito, o décimo-terceiro não apenas pode, como deve ser calculado de forma proporcional, como se depreende do julgamento de hipóteses análogas:

EMBARGOS À EXECUÇÃO. MILITAR. PENSÃO DE EX-COMBATENTE. BASE DE CÁLCULO. TERMO A QUO - FALECIMENTO DO DE CUJUS.GRATIFICAÇÃO NATALINA - PROPORCIONALIDADE. JUROS DE MORA. O fato de a União haver se equivocado não tem o condão de gerar para os exeqüentes direito ao recebimento de valores incorretos, sob pena de locupletamento ilícito com dinheiro público. Os cálculos devem ser limitados à data do falecimento do autor, pois o recebimento da pensão de ex-combatente tem caráter personalíssimo e, com o falecimento cessa a obrigação da União de pagamento da referida pensão. Se pensão de ex-combatente foi concedida no meio do ano, a gratificação natalina corresponde à parcela relativa ao período após a concessão. O débito judicial sujeita-se à incidência de juros moratórios de 12% ao ano, até 26/8/2001; de 6% ao ano, a contar de 27/8/2001. Inteligência do art. 1º-F da Lei nº 9.494/1997, do art. 4º da MP nº 2180-35/2001. (TRF4, AC 5007745-60.2011.404.7000, Quarta Turma, Relator p/ Acórdão João Pedro Gebran Neto, juntado aos autos em 22/06/2012) - g.n.

PREVIDENCIÁRIO. EXECUÇÃO DE SENTENÇA. DIVERGÊNCIA ENTRE PROVAS DOS AUTOS E REGISTRO NO CNIS. PREVALÊNCIA DAQUELAS. PROPORCIONALIDADE NO PRIMEIRO REAJUTE. CÁLCULO DO ABONO ANUAL. 1. O segurado poderá, a qualquer momento, solicitar a retificação das informações constantes no CNIS, com a apresentação de documentos comprobatórios sobre o período divergente. (art. 29-A, § 2º, da Lei nº 8.213/91). 2. Comprovados outros valores referentes aos salários-de-contribuição do PBC, é devida sua consideração no cálculo de liquidação do benefício. 3. Para evoluir a RMI desde 15/12/98 até a DER deve ser aplicado, nos termos do artigo 41 da Lei 8.213/91 (atualmente 41-A), reajuste proporcional na primeira data-base, em 06/1999. 4. Os trabalhadores em geral que não laboraram em todo o período anual respectivo devem ter sua gratificação natalina calculada proporcionalmente ao número de meses trabalhados, sendo que as frações iguais ou superiores a 15 dias são havidas como mês integral. O mesmo se aplica aos beneficiários da Previdência que não receberam renda mensal em todo o exercício anual respectivo, os quais devem ter o abono anual calculado de forma proporcional (art. 40 da Lei 8.213/91 c/c Lei 4.090/1962). 5. O montante a ser pago ao exequente é decorrente de anos de pagamento a menor por parte do INSS, não se podendo afirmar mudança para melhor na fortuna do segurado pelo simples fato de estar recebendo acumuladamente o que o INSS deveria ter pago mensalmente durante longo período de tempo. Assim, deve ser mantido o benefício da assistência judiciária gratuita. (TRF4, AC 2008.70.00.023642-2, Quinta Turma, Relator Ricardo Teixeira do Valle Pereira, D.E. 20/01/2011)

2.5. QUANTO AO FATOR DE CORREÇÃO MONETÁRIA:

Compartilho, é fato, do entendimento verbalizado pela Suprema Corte, ao apreciar as ADIns 4357 e 4425. Por conseguinte, reputo inconstitucional a imposição da variação da taxa referencial básica como fator de correção das dívidas estatais (art. 1º-F, lei 9.494/1997 c/ lei 11.960/2009). Anoto que a decisão do STF é meramente declaratória de um estado de coisas que a antecede. Não tem o condão de constituir direito até então inexistente.

Ora, como sabido, Hans Kelsen propugnara que, em regra, as sentenças proferidas em sede de jurisdição constitucional teriam caráter (des)constitutivo. Os efeitos do reconhecimento da inconstitucionalidade de uma norma seriam produzidos ex nunc (anulabilidade). Tese que, no Brasil, parece ser compartilhada por Regina Maria Macedo Nery Ferrari (Ferrari. Efeitos da declaração de inconstitucionalidade. 5. ed. SP: RT, 2004).

Tem prevalecido, porém, o entendimento de que, no geral, tais deliberações seriam meramente declaratórias: mero reconhecimento de um vício existente já na data da publicação da lei; ou na data da promulgação da Constituição (ab-rogando preceitos em sentido contrário, vigentes naquela data). Por conseguinte, tem-se reconhecido a produção de efeitos ex tunc, desconstituindo relações jurídicas inválidas, desde a origem (Gustavo Binenbojm. A nova jurisdição constitucional brasileira: legitimidade democrática e instrumentos de realização. 2. ed. rev. at. RJ: Renovar, p. 198 e Luís Roberto Barroso. O controle de constitucionalidade no direito brasileiro. 5. ed. SP: Saraiva, 2011, p. 232).

Também é sabido que, amparando-se na lógica do precedente norte americano Linkletter x Walker, 381 US 618 (1965), a Suprema Corte tem modulado os efeitos do reconhecimento de inconstitucionalidades. Isso porque, em muitos casos, o retorno ao status quo, imposto pela declaração do vício da norma, acabaria por criar uma situação ainda mais inválida. É o que fez, por exemplo, ao declarar a invalidade da súmula 394 (25 de agosto de 1999), preservando, porém, a sua aplicação até aquela data (AP 315-4/STF).

Atualmente, referida solução encontra amparo expresso no art. 27 da Lei 9.868/99 (modulação de efeitos). Pode-se cogitar, por conseguinte, que - ao reconhecer a inconstitucionalidade da ampliação da base de cálculo - a Suprema Corte a mantenha por determinado período. Isso possui, todavia, contornos absolutamente excepcionais, eis que, como regra, ao se reconhecer a inconstitucionalidade de determinado tributo, os valores recolhidos pelo Estado hão de ser restituídos aos contribuintes, observados os prazos prescricionais pertinentes. Do contrário, estimular-se-ia o descumprimento da Lei Fundamental, no afã de se aumentar a arrecadação.

Sem dúvida que, no bojo dos autos da ADIN nº 4.357, foram modulados os efeitos da decisão, nos seguintes termos:

"Decisão: Concluindo o julgamento, o Tribunal, por maioria e nos termos do voto, ora reajustado, do Ministro Luiz Fux (Relator), resolveu a questão de ordem nos seguintes termos: 1) - modular os efeitos para que se dê sobrevida ao regime especial de pagamento de precatórios, instituído pela Emenda Constitucional nº 62/2009, por 5 (cinco) exercícios financeiros a contar de primeiro de janeiro de 2016; 2) - conferir eficácia prospectiva à declaração de inconstitucionalidade dos seguintes aspectos da ADI, fixando como marco inicial a data de conclusão do julgamento da presente questão de ordem (25.03.2015) e mantendo-se válidos os precatórios expedidos ou pagos até esta data, a saber: 2.1.) fica mantida a aplicação do índice oficial de remuneração básica da caderneta de poupança (TR), nos termos da Emenda Constitucional nº 62/2009, até 25.03.2015, data após a qual (i) os créditos em precatórios deverão ser corrigidos pelo Índice de Preços ao Consumidor Amplo Especial (IPCA-E) e (ii) os precatórios tributários deverão observar os mesmos critérios pelos quais a Fazenda Pública corrige seus créditos tributários; e 2.2.) ficam resguardados os precatórios expedidos, no âmbito da administração pública federal, com base nos arts. 27 das Leis nº 12.919/13 e Lei nº 13.080/15, que fixam o IPCA-E como índice de correção monetária; 3) - quanto às formas alternativas de pagamento previstas no regime especial: 3.1) consideram-se válidas as compensações, os leilões e os pagamentos à vista por ordem crescente de crédito previstos na Emenda Constitucional nº 62/2009, desde que realizados até 25.03.2015, data a partir da qual não será possível a quitação de precatórios por tais modalidades; 3.2) fica mantida a possibilidade de realização de acordos diretos, observada a ordem de preferência dos credores e de acordo com lei própria da entidade devedora, com redução máxima de 40% do valor do crédito atualizado; 4) - durante o período fixado no item 1 acima, ficam mantidas a vinculação de percentuais mínimos da receita corrente líquida ao pagamento dos precatórios (art. 97, § 10, do ADCT), bem como as sanções para o caso de não liberação tempestiva dos recursos destinados ao pagamento de precatórios (art. 97, § 10, do ADCT); 5) - delegação de competência ao Conselho Nacional de Justiça para que considere a apresentação de proposta normativa que discipline (i) a utilização compulsória de 50% dos recursos da conta de depósitos judiciais tributários para o pagamento de precatórios e (ii) a possibilidade de compensação de precatórios vencidos, próprios ou de terceiros, com o estoque de créditos inscritos em dívida ativa até 25.03.2015, por opção do credor do precatório, e 6) - atribuição de competência ao Conselho Nacional de Justiça para que monitore e supervisione o pagamento dos precatórios pelos entes públicos na forma da presente decisão, vencido o Ministro Marco Aurélio, que não modulava os efeitos da decisão, e, em menor extensão, a Ministra Rosa Weber, que fixava como marco inicial a data do julgamento da ação direta de inconstitucionalidade. Reajustaram seus votos os Ministros Roberto Barroso, Dias Toffoli e Gilmar Mendes. Presidência do Ministro Ricardo Lewandowski. Plenário, 25.03.2015."

Essa modulação de efeitos foi promovida, como se vê, apenas para os precatórios já expedidos, o que não é o caso do presente processo. Daí que, considerando os efeitos retroativos da decisão de declaração de inconstitucionalidade, e considerando os limites dispensados pela própria Suprema Corte, impõe-se a aplicação de indexador de efetiva correção monetária, na espécie, ao que não se presta a variação da taxa referencial básica.

Menciono também o seguinte julgado, emanado do STJ:

"(...) 14. O Supremo Tribunal Federal declarou a inconstitucionalidadeparcial, por arrastamento, do art. 5º da Lei 11.960/09, que deunova redação ao art. 1º-F da Lei 9.494/97, ao examinar a ADIn4.357/DF,Rel. Min. Ayres Britto.15. A Suprema Corte declarou inconstitucional a expressão "índiceoficial de remuneração básica da caderneta de poupança"contida no §12 do art. 100 da CF/88. Assim entendeu porque a taxa básica deremuneração da poupança não mede a inflação acumulada do período e,portanto, não pode servir de parâmetro para a correção monetária aser aplicada aos débitos da Fazenda Pública.16. Igualmente reconheceu a inconstitucionalidade da expressão"independentemente de sua natureza" quando os débitos fazendáriosostentarem natureza tributária. Isso porque, quando credora aFazenda de dívida de natureza tributária, incidem os juros pelataxaSELIC como compensação pela mora, devendo esse mesmo índice, porforça do princípio da equidade, ser aplicado quando for eladevedoranas repetições de indébito tributário.17. Como o art. 1º-F da Lei 9.494/97, com redação da Lei 11.960/09,praticamente reproduz a norma do § 12 do art. 100 da CF/88, oSupremo declarou a inconstitucionalidade parcial, por arrastamento,desse dispositivo legal.18. Em virtude da declaração de inconstitucionalidade parcial doart. 5º da Lei 11.960/09: (a) a correção monetária das dívidasfazendárias deve observar índices que reflitam a inflação acumuladado período, a ela não se aplicando os índices de remuneração básicada caderneta de poupança; e (b) os juros moratórios serãoequivalentes aos índices oficiais de remuneração básica e jurosaplicáveis à caderneta de poupança, exceto quando a dívida ostentarnatureza tributária, para as quais prevalecerão as regrasespecíficas. (...)"

(RESP 201101340380, CASTRO MEIRA, STJ - PRIMEIRA SEÇÃO, DJE DATA:02/08/2013..DTPB:.)

Anoto que a lei 12.919/2013 preconizou a utilização do IPCA-E para fins de correção dos precatórios judiciais:

Art. 27. A atualização monetária dos precatórios, determinada no §12 do art. 100 da Constituição Federal, inclusive em relação às causas trabalhistas, previdenciárias e de acidente do trabalho, observará, no exercício de 2014, a variação do Índice Nacional de Preços ao Consumidor Amplo - Especial - IPCA-E do IBGE.

Reporto-me ao seguinte julgado:

ADMINISTRATIVO. SERVIDOR PÚBLICO. LICENÇA-PRÊMIO NÃO USUFRUÍDA NEM UTILIZADA PARA APOSENTADORIA. CONVERSÃO EM PECÚNIA. PRESCRIÇÃO. INOCORRÊNCIA. RECONHECIMENTO DO DIREITO. CORREÇÃO MONETÁRIA. JUROS DE MORA. HONORÁRIOS. 1. A prescrição do direito à conversão de licença-prêmio em pecúnia somente se inicia a partir da homologação, pelo TCU, da aposentadoria do servidor, uma vez que, sendo o ato de aposentadoria complexo, sua contagem começa com a integração de vontades da Administração. 2. É devida a conversão em pecúnia da licença-prêmio não gozada e não contada em dobro, na ocasião da aposentadoria do servidor, sob pena de indevido locupletamento por parte da Administração Pública. Precedentes. 3. Correção monetária deve ser feita com base nos índices do Manual de Cálculos da Justiça Federal, aplicando-se o IPCA-E após a entrada em vigor da Lei nº 11.960/2009, tendo em vista a imprestabilidade da TR - atualmente usada na remuneração das cadernetas de poupança - como índice de correção monetária de débitos judiciais, conforme fundamentos utilizados pelo STF na ADI nº 493/DF, desde o momento em que cada prestação se tornou devida, conforme jurisprudência desta Corte e do STJ. 4. Tratando-se de ação ajuizada posteriormente à edição da Medida Provisória nº. 2.180/35, de 24 de agosto de 2001, os juros de mora incidem à taxa de 0,5% ao mês, fluindo a partir da citação no tocante às parcelas à ela anteriores e da data dos respectivos vencimentos, quanto às subseqüentes. 5. Honorários fixados em R$20.000,00. 6. Apelação da União desprovida. 7. Apelação do autor e remessa oficial parcialmente providas.

(AC 200834000409548, DESEMBARGADORA FEDERAL NEUZA MARIA ALVES DA SILVA, TRF1 - SEGUNDA TURMA, e-DJF1 DATA:02/10/2013 PAGINA:369.)

Isso implicaria, por conseguinte, o afastamento da TRB, sem aplicação em nenhum período, exceção feita aos casos de precatórios já expedidos. Considero, todavia, que o aludido argumento não tem sido acolhido pelos Tribunais, como notório, atribuindo-se peso para o caráter prospectivo da deliberação do STF, como bem ilustra o julgado abaixo, emanado do STJ:

AGRAVO REGIMENTAL. REQUISIÇÃO DE PEQUENO VALOR. ATUALIZAÇÃO MONETÁRIA. IPCA-E. I - O Supremo Tribunal Federal, no julgamento das ADIs n. 4.357/DF e 4.425/DF, declarou inconstitucional a Emenda Constitucional n. 62/2009, quanto à atualização de precatórios e requisições de pequeno valor pela TR, sob o fundamento de que "este referencial é manifestamente incapaz de preservar o valor real do crédito de que é titular o cidadão" (ADI n. 4.357/DF, relator para acórdão o Ministro Luiz Fux, Tribunal Pleno, DJe de 26/9/2014). II - Em modulação dos efeitos, estabeleceu-se a incidência do índice oficial de remuneração básica da caderneta de poupança (TR) até a data de conclusão do julgamento, qual seja, 25/3/2015; após, a correção deverá seguir o Índice de Preços ao Consumidor Amplo Especial, IPCA-E. Por outro lado, ressalvaram-se os precatórios expedidos pela Administração Pública Federal, aos quais se deve aplicar o art. 27 da Lei n. 12.919/2013 e da Lei n. 13.080/2015, que fixam o IPCA-E como índice de correção monetária. III - Na Ação Cautelar n. 3.764/DF (relator o Ministro Luiz Fux), o Supremo Tribunal Federal determinou, no cálculo dos precatórios/RPVs federais a serem pagos, a incidência do IPCA-E como índice de correção monetária. Agravo regimental improvido. ..EMEN:

(ARPV 201402079572, FRANCISCO FALCÃO, STJ - CORTE ESPECIAL, DJE DATA:20/05/2016 ..DTPB:.)

Nesse mesmo sentido, reporto-me aos julgados abaixo:

EMBARGOS INFRINGENTES. AÇÃO ORDINÁRIA. GRATIFICAÇÕES DO PODER PÚBLICO. CRITÉRIOS DE CORREÇÃO. ARTIGO 1º-F DA LEI 9.494/97, COM A REDAÇÃO DADA PELO ART. 5º DA LEI 11.960/2009. 1 - Aplicáveis os critérios de remuneração e juros das cadernetas de poupança a partir de 01/07/2009, conforme previsto no artigo 1º-F da Lei 9.494/97, com a redação dada pelo art. 5º da Lei 11.960/2009. 2 - Com a modulação dos efeitos da ADIN 4357, restou mantida a aplicação do índice oficial de remuneração básica da caderneta de poupança (TR), nos termos da Emenda Constitucional nº 62/2009, até 25.03.2015, data após a qual os créditos em precatórios deverão ser corrigidos pelo Índice de Preços ao Consumidor Amplo Especial (IPCA-E).

(EINF 50059876620134047100, CANDIDO ALFREDO SILVA LEAL JUNIOR, TRF4 - SEGUNDA SEÇÃO, D.E. 01/10/2015.)

Atente-se ainda para o voto do eminente des. fed. Cândido Leal Jr:

"(...) A divergência nos presentes autos se deu exclusivamente quanto à atualização monetária das parcelas vencidas. No que tange à correção monetária e aos juros de mora, adoto o entendimento no sentido de que, sobrevindo nova lei que altere os respectivos critérios, a nova disciplina legal tem aplicação imediata, inclusive aos processos já em curso. Contudo, essa aplicação não tem efeito retroativo, ou seja, não alcança o período de tempo anterior à lei nova, que permanece regido pela lei então vigente, nos termos do que foi decidido pelo Superior Tribunal de Justiça no REsp nº 1.205.946/SP (02/02/2012).

Dessa forma, as parcelas em atraso devem ser acrescidas de juros moratórios, incidentes desde a citação, e atualizadas monetariamente da seguinte forma:

a) até a MP nº 2.180-35/2001, que acresceu o art. 1º-F à Lei nº 9.494/97, deve incidir correção monetária, desde os respectivos vencimentos, pela variação dos indexadores previstos no Manual de Cálculos da Justiça Federal, e juros de mora à razão de 1% ao mês;

b) a partir da MP nº 2.180-35/2001 e até a edição da Lei nº 11.960/2009 deve incidir correção monetária, desde os respectivos vencimentos, pela variação dos indexadores previstos no Manual de Cálculos da Justiça Federal, e juros de mora à razão de 0,5% ao mês;

c) a partir de 01/07/2009, a título de correção monetária e juros moratórios, aplicam-se os critérios previstos no artigo 1º-F da Lei 9.494/97, com a redação dada pelo art. 5º da Lei 11.960/2009, quais sejam, os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, em uma única incidência, até a data do efetivo pagamento. A partir de 25 de março de 2015, a TR deixa de ser aplicável a título de correção monetária, sendo substituída pelo IPCA-E, conforme decisão do STF na modulação dos efeitos das ADIs 4.357 e 4.425.

Quanto a esse último período, cabem algumas considerações.

O entendimento até então pacífico na jurisprudência pela aplicação da regra da Lei 11.960/2009 restou abalado com a decisão do STF no julgamento das ADIs 4.357 e 4.425, que declarou a inconstitucionalidade, por arrastamento, da expressão "índice oficial de remuneração básica da caderneta de poupança" contida no art. 5º da lei.

Essa decisão, que criou aparente lacuna normativa relativamente à atualização de débitos judiciais, foi seguida de decisão do STJ que, em sede de recurso especial repetitivo, preconizou a aplicação, no período em foco, dos critérios de remuneração e juros aplicáveis à caderneta de poupança apenas a título de juros moratórios, concomitantemente à aplicação da variação do IPCA como índice de atualização monetária (REsp 1.270.439/PR, Rel. Ministro Castro Meira, Primeira Seção, julgado em 26/06/2013, DJe 02/08/2013).

Num primeiro momento, sustentei perante a 4ª Turma não ser prudente que o colegiado imediatamente se adequasse à orientação emanada dos tribunais superiores, tendo em vista não estar a questão pacificada, dada a existência de pedidos de modulação dos efeitos da decisão proferida nas mencionadas ADIs pendentes de apreciação no STF, assim como embargos de declaração também pendentes de julgamento no STJ. Contudo, restei vencido na Turma, que, desde então, tem tentado se amoldar à evolução do entendimento dos tribunais superiores.

Ocorre que, após marchas e contramarchas no amadurecimento da questão, como as decisões proferidas pelo STF em sede de Reclamação e a modulação dos efeitos das ADIs 4.357 e 4.425, a verdade é que ainda hoje o entendimento não se pacificou nos tribunais superiores.

Recentemente, sobreveio nova decisão do STF, no julgamento da Repercussão Geral no RE 870.947, em 14 de abril de 2015, que deu um enfoque absolutamente diverso daquele que este Tribunal tem dado às decisões do STF sobre a questão. Ainda que os acórdãos proferidos no julgamento das ADIs 4.357 e 4.425 (inclusive quanto à modulação de seus efeitos) tenham sido largamente utilizados como fundamento para inúmeras decisões judiciais da primeira instância e dos Tribunais de Apelação versando sobre atualização e juros de débitos judiciais no período anterior à sua inscrição em precatório (e mesmo do Superior Tribunal de Justiça, em sede de recurso especial repetitivo), essa nova decisão assinala que os acórdãos proferidos no julgamento daquelas ADIs se referiam, em verdade, apenas ao período posterior à expedição do requisitório, e não ao período anterior, no qual a controvérsia sobre a constitucionalidade da atualização pela variação da TR permanece em aberto. Dessa forma, o Plenário virtual do STF reconheceu a repercussão geral da controvérsia sobre "a validade jurídico-constitucional da correção monetária e dos juros moratórios incidentes sobre condenações impostas à Fazenda Pública segundo os índices oficiais de remuneração básica da caderneta de poupança (Taxa Referencial - TR), conforme determina o art. 1º-F da Lei nº 9.494/97, com redação dada pela Lei nº 11.960/09", de forma que essa questão deverá ser objeto de apreciação futura do Pleno do STF.

Embora essa decisão abra uma perspectiva nova sobre tudo o que foi discutido até agora neste Tribunal em termos da aplicação da Lei 11.960/2009 na correção monetária dos débitos judiciais, jugo prudente, nesse momento, dado tratar-se de decisão preliminar proferida em sede de mero reconhecimento de repercussão geral da questão constitucional, proferida na sistemática de debate limitado do plenário virtual, não extrair dela, ainda, todas as conclusões que seriam possíveis.

Nessa perspectiva, como a questão tem de ser decidida, julgo conveniente manter o entendimento que tenha sustentado pela aplicação, no período a partir de julho de 2009, da Lei 11.970/2009, nos limites apontados pelo STF na decisão que modulou os efeitos das ADIs 4.357 e 4.425, proferida na sessão do dia 26/03/15, nos seguintes termos, no que aqui interessa:

(...) 2.1.) fica mantida a aplicação do índice oficial de remuneração básica da caderneta de poupança (TR), nos termos da Emenda Constitucional nº 62/2009, até 25.03.2015, data após a qual (i) os créditos em precatórios deverão ser corrigidos pelo Índice de Preços ao Consumidor Amplo Especial (IPCA-E) e (...)

Com efeito, numa primeira análise, parece-me que a modulação dos efeitos da decisão, prevendo a incidência dos critérios de remuneração aplicáveis às cadernetas de poupança na atualização dos precatórios, deve ser aplicada também para a atualização do débito judicial no período anterior à expedição do requisitório. Isso porque, embora a decisão sobre a modulação dos efeitos da declaração de inconstitucionalidade não mencione expressamente a utilização da TR como critério de atualização do débito judicial ainda não requisitado, mas apenas a aplicação desse critério aos precatórios conforme previsto na Emenda Constitucional 62/09, é de se ressaltar que o art. 1º-F da Lei 9.494/97, com a redação dada pela Lei 11.960/2009, que estabelece o mesmo critério para o débito ainda não inscrito, foi declarado inconstitucional por arrastamento, vale dizer, pelos mesmos fundamentos jurídicos. Ademais, os mesmos prejuízos e as mesmas dificuldades de ordem prática que motivaram a modulação dos efeitos da decisão relativamente aos precatórios valem, ainda que talvez em menor medida, para o caso de débitos ainda não inscritos.

Concluindo, aplica-se a TR até 25/03/2015, a partir de quando esse índice é substituído pelo IPCA-E. Minha divergência se restrige, portanto, à modulação de efeitos à aplicação da TR.

Ante o exposto, divergindo em parte do relator, voto por dar parcial provimento aos embargos infringentes." (TRF4, embargos infringentes n. 5005987-66.2013.4.04.7100/RS, voto do Des. Fed. Cândido Alfredo Silva Leal Jr., decisão de 29.09.2015)

5Concessa venia, compartilho de entendimento diverso, dado que a aplicação da TRB como fator de correção monetária é inválida desde o seu surgimento, com a publicação da lei n. 8177/1991, questão que já havia sido assinalada nas entrelinhas do voto do Min. Moreira Alves, ao apreciar a ADI 493-0/DF. De outro tanto, a modulação de efeitos deveria ter sido promovida, fosse o caso, de modo expresso, de modo a abranger também os créditos ainda não processados em precatório/requisição. De toda sorte, diante da lógica dos arts. 927 e 489, §1º, VI, CPC, RESSALVO aqui aludido entendimento, seguindo a orientação predominante junto aos Tribunais pátrios. Tanto por isso, os valores devidos à parte exequente deverão ser atualizados pela variação da TRB até a data de 25 de março de 2015. Quanto ao período subsequente, a correção deve ser empreendida com a aplicação do IPCA-E, nos termos da fundamentação acima.

Por outro lado, são devidos juros moratórios de 0,5% (meio por cento) ao mês, aplicados de forma linear e pro rata die, contados da data da citação da requerida, dado que o eg. STF apenas reputou inválida a taxa fixada na lei n. 11.960, quando em causa a repetição de indébitos tributários, o que não é o caso. Ademais, esse também foi o conteúdo do acórdão transitado em julgado.

III. EM CONCLUSÃO

3.1. ENCAMINHEM-SE os autos para a Contadoria Judicial, a fim de que seja elaborada nova conta, considerando os critérios supra delineados e à luz do título judicial transitado em julgado.

3.2. Elaborado o cálculo, INTIMEM-SE as partes para manifestação, a começar pela parte exequente. Prazo de 10 dias úteis para a autora e 20 dias úteis para a União (art. 183, CPC).

3.4. Oportunamente, VOLTEM-ME conclusos.

13º Salário. Proporcionalidade. Pagamento integral.

A gratificação natalina ou o décimo terceiro salário, nos termos das Leis n. 4.090/62 e n. 4.749/65, é uma gratificação salarial paga pelo empregador até o dia 20 de dezembro de cada, correspondente a 1/12 avos da remuneração devida em dezembro, por mês de serviço, do ano correspondente.

No mesmo sentido, dispôs a Lei n. 8.112/90:

Da Gratificação Natalina

Art. 63. A gratificação natalina corresponde a 1/12 (um doze avos) da remuneração a que o servidor fizer jus no mês de dezembro, por mês de exercício no respectivo ano.

Parágrafo único. A fração igual ou superior a 15 (quinze) dias será considerada como mês integral.

Art. 64. A gratificação será paga até o dia 20 (vinte) do mês de dezembro de cada ano.

Portanto, a gratificação natalina é proporcional ao período trabalhado e, ainda que no período aquisitivo constem parcelas não executáveis, essas não refletem em recortes proporcionais sobre o pagamento do valor de gratificação natalina que está sendo apurado.

Esta é a linha de posicionamento adotada no âmbito desta Corte Regional:

ADMINISTRATIVO. CUMPRIMENTO DE SENTENÇA. GRATIFICAÇÃO DE DESEMPENHO. GDAP. PRESTAÇÕES VENCIDAS. CORREÇÃO MONETÁRIA. TR. INAPLICABILIDADE. GRATIFICAÇÃO NATALINA. PROPORCIONALIDADE. DESCABIMENTO. 1. A validade jurídico-constitucional da correção monetária e dos juros moratórios incidentes sobre as condenações impostas à Fazenda Pública, nos termos previstos pelo art. 1º-F da Lei 9.494/97, com a redação da Lei 11.960/2009, foi objeto de debate no STF, em sede de repercussão geral, suscitada no RE 870.947. Na sessão de 20/09/2017, o Plenário do STF proferiu julgamento aprovando a tese de repercussão geral de nº 810, reconhecendo a inconstitucionalidade da atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança. 2. Em relação à gratificação natalina, correta a decisão agravada, eis que, "efetivamente, a situação da existência de meses e/ou dias situados em período não executável (p. ex., prescrito) não acarreta decote proporcional na gratificação natalina devida ao final do período anual em que inserto. Isso porque ela deve ser proporcional ao período trabalhado, desimportante que atingido parte desse pela prescrição ou outro óbice que impeça a respectiva execução do principal. Nesse sentido: TRF4, AC nº 2001.04.01.075040-3/PR, 5ª Turma, Rel. Des. Federal Celso Kipper, DJU 23/10/2002; TRF4, AC nº 2000.70.05.003898-0/PR, Quinta Turma, Rel. Des. Federal Celso Kipper, DJU 21/12/2005; TRF4, AC 2002.04.01.048403-3, Quinta Turma, Relator Luiz Antonio Bonat, D.E. 05/05/2008." (TRF4, AG 5025339-91.2018.4.04.0000, TERCEIRA TURMA, Relatora MARGA INGE BARTH TESSLER, juntado aos autos em 05/09/2018)

Dessa forma, entendo que merece prosperar a irresignação manifestada pela parte agravante neste ponto, para que seja considerado, no cálculo exequendo, a integralidade do 13º salário devido à parte exequente.

Correção monetária.

Em 03/10/2019, o Pleno do Supremo Tribunal Federal, por maioria, rejeitou todos os embargos de declaração opostos no RE 870.947/SE, representativo do Tema 810 da Repercussão Geral, e não modulou os efeitos da decisão anteriormente proferida.

Portanto, restou definido que o artigo 1º-F da Lei 9.494/1997, com a redação dada pela Lei 11.960/2009, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina, devendo índice considerado mais adequado para recompor a perda do poder de compra. Ainda, que, em relação às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios idênticos aos juros aplicados à caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no artigo 1º-F da Lei 9.494/1997 com a redação dada pela Lei 11.960/2009.

Saliente-se que a modulação dos efeitos da declaração de inconstitucionalidade da Emenda nº 62/2009 nas ADIs nºs 4.357 e 4.425 aplica-se exclusivamente aos precatórios expedidos ou pagos até a data da mencionada manifestação judicial, não sendo o caso dos autos, em que se trata de fase anterior à atualização dos precatórios.

Portanto, deve ser modificada a decisão recorrida também neste ponto, para afastar a aplicação das disposições contidas no artigo 1º-F da Lei 9.494/1997, com a redação dada pela da Lei nº 11.960/2009, em relação à correção monetária, em todo o período exequendo.

Honorários advocatícios.

Com base na legislação aplicável à matéria, na jurisprudência desta Corte e na do Superior Tribunal de Justiça, estabeleceram-se alguns parâmetros para o arbitramento de honorários advocatícios em Cumprimento de Sentença contra a Fazenda Pública:

(1) Tratando-se de Cumprimento de Sentença oriundo de ação coletiva, seja o valor executado submetido ao regime de Precatório, seja requisitado por RPV, incidem honorários advocatícios, mesmo que não impugnado, conforme enunciado da Súmula nº 133 deste TRF4 e Tema 973 do STJ (REsp 1.650.588).

Nesta hipótese, se o executado impugnar o crédito exigido:

(1.1) a rejeição da impugnação não ensejará arbitramento de honorários de impugnação, de acordo com o entendimento vinculante firmado no Recurso Especial Repetitivo nº 1.134.186;

(1.2) o acolhimento da impugnação ensejará a fixação de verba honorária em favor do executado, sobre a integralidade do valor executado (honorários advocatícios relativos à impugnação, em observância Recurso Especial Repetitivo nº 1.134.186);

(1.3) o acolhimento parcial da impugnação implicará no arbitramento de honorários da impugnação em favor do executado, sobre o valor extirpado do débito; bem como a observância, como base de cálculo dos honorários já arbitrados em favor do exequente, do valor efetivamente reconhecido como devido, inadmitida compensação por força do disposto no art. 85, §14, do CPC.

Observa-se, ainda, que, nas hipóteses de arbitramento de honorários, deve ser respeitado o escalonamento previsto no art. 85, §3º, do CPC, se impondo a fixação nos percentuais mínimos legais, conforme entendimento que tem sido adotado por esta Turma.

(2) De outro lado, tratando-se de Cumprimento de Sentença oriundo de ação individual, os parâmetros a serem observados podem ser assim resumidos:

(2.a) Tratando-se de crédito a ser requisitado por RPV, é devido o arbitramento de honorários, mesmo que não impugnado. Nesta situação, em havendo impugnação, remete-se às hipóteses 1.1, 1.2 e 1.3, acima indicadas;

(2.b) submetendo-se o valor executado ao regime de Precatório, é indevida a fixação de honorários advocatícios, desde que não tenha sido impugnado, conforme determina o art. 85, §7º, do CPC.

Em havendo impugnação (total ou parcial), caberá o arbitramento de honorários advocatícios, nos seguintes termos:

(2.b.1) a rejeição da impugnação ensejará a fixação de verba honorária em favor do exeqüente, a incidir sobre o valor impugnado (honorários advocatícios relativos ao cumprimento de sentença), como decorrência lógica da regra prevista no art. 85, § 7º, do CPC, segundo a qual a parcela do crédito não impugnada pelo executado (incontroversa) não compõe a base de cálculo da aludida verba. Neste caso, inexiste novo arbitramento de honorários de impugnação, de acordo com o entendimento vinculante firmado no Recurso Especial Repetitivo nº 1.134.186;

(2.b.2) o acolhimento da impugnação ensejará a fixação de verba honorária em favor do executado, a incidir sobre o valor impugnado e extirpado da execução (honorários advocatícios relativos à impugnação, em observância ao entendimento vinculante firmado no Recurso Especial Repetitivo nº 1.134.186);

(2.b.3) o acolhimento parcial da impugnação ensejará a fixação de verba honorária em favor do exequente, a incidir sobre a parcela do valor impugnado que, ao final, for reconhecida como efetivamente devida (honorários advocatícios relativos ao cumprimento de sentença), e, também, em favor do executado, esta última tendo por base de cálculo a parcela impugnada que for excluída do crédito exequendo (honorários advocatícios relativos à impugnação, em observância ao entendimento vinculante firmado no Recurso Especial Repetitivo nº 1.134.186), inadmitida compensação por força do disposto no art. 85, §14, do CPC.

Observa-se, novamente, que, nas hipóteses de arbitramento de honorários, deve ser respeitado o escalonamento previsto no art. 85, §3º, do CPC, impondo-se a fixação nos percentuais mínimos legais, conforme entendimento que tem sido adotado por esta Turma.

No caso em análise, trata-se de honorários advocatícios estabelecidos em sede de acolhimento parcial de impugnação ao cumprimento de sentença proferida em ação ajuizada individualmente pela autora/exequente. Busca a demandante o recebimento de valores a serem pagos por meio de precatório (R$ 320.073,60 para 09/2016). Assim, nos termos da fundamentação adotada, cabível na hipótese a fixação da verba honorária em discussão (item 2.b.3), observando-se o escalonamento do art. 85, §3º, do CPC, conforme acima referido.

No caso em exame, o resultado do julgamento do presente agravo de instrumento resulta no acolhimento parcial da impugnação apresentada pela parte executada na origem.

Portanto, procede em parte a irresignação do recorrente no que se refere aos honorários advocatícios, sendo fixada a referida verba honorária em 10% sobre o valor impugnado que, ao final, foi reconhecido como efetivamente devido em favor do exequente e em 10% sobre a parcela impugnada que foi excluída do crédito exequendo, em favor da parte executada, vedada a compensação.

Prequestionamento.

Quanto ao prequestionamento de dispositivos legais e/ou constitucionais que não foram examinados expressamente no acórdão, consigno que consideram-se nele incluídos os elementos suscitados pelos embargantes, independentemente do acolhimento ou não dos embargos de declaração, conforme disposição expressa do artigo 1025 do Código de Processo Civil.

Dispositivo.

Ante o exposto, voto no sentido de dar provimento ao agravo de instrumento: a) para que seja considerado, no cálculo exequendo, a integralidade do 13º salário devido à parte exequente; b) para afastar a aplicação das disposições contidas no artigo 1º-F da Lei 9.494/1997, com a redação dada pela da Lei nº 11.960/2009, em relação à correção monetária, em todo o período exequendo e c) para fixar honorários advocatícios em 10% sobre o valor impugnado que, ao final, foi reconhecido como efetivamente devido em favor do exequente e em 10% sobre a parcela impugnada que foi excluída do crédito exequendo, em favor da parte executada, vedada a compensação.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40001506598v17 e do código CRC 6356d1c6.Informações adicionais da assinatura:

Signatário (a): VÂNIA HACK DE ALMEIDA

Data e Hora: 29/1/2020, às 16:2:53

Conferência de autenticidade emitida em 07/07/2020 01:37:02.

Agravo de Instrumento Nº 5005309-35.2018.4.04.0000/PR

RELATORA: Desembargadora Federal VÂNIA HACK DE ALMEIDA

AGRAVANTE: HILDA WOLF LAGO (Espólio)

ADVOGADO: ANDREA CRISTINA CHAVES DE OLIVEIRA (OAB PR017775)

ADVOGADO: LARA IZABEL CHAVES DE OLIVEIRA (OAB PR087277)

AGRAVADO: UNIÃO - ADVOCACIA GERAL DA UNIÃO

EMENTA

ADMINISTRATIVO,. CUMPRIMENTO DE SENTENÇA PROFERIDA EM AÇÃO INDIVIDUAL DE CONHECIMENTO. COMPLEMENTAÇÃO DE PENSÃO POR MORTE. GRATIFICAÇÃO NATALINA. 13º SALÁRIO. PAGAMENTO INTEGRAL. IMPUGNAÇÃO ACOLHIDA EM PARTE. HONORÁRIOS ADVOCATÍCIOS. CABIMENTO. CORREÇÃO MONETÁRIA. IPCA-E. TEMA 810 STF.

1. A gratificação natalina é proporcional ao período trabalhado e, ainda que no período aquisitivo constem parcelas não executáveis, não refletem em recortes proporcionais sobre o pagamento do valor de gratificação natalina que está sendo apurado

2. O artigo 1º-F da Lei 9.494/1997, com a redação dada pela Lei 11.960/2009, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina, devendo incidir o IPCA-E, considerado mais adequado para recompor a perda do poder de compra. Tema 810/STF.

3. O acolhimento parcial da impugnação ensejará a fixação de verba honorária em favor do exeqüente, a incidir sobre a parcela do valor impugnado que, ao final, for reconhecida como efetivamente devida (honorários advocatícios relativos ao cumprimento de sentença), e, também, em favor do executado, esta última tendo por base de cálculo a parcela impugnada que for excluída do crédito exequendo (honorários advocatícios relativos à impugnação, em observância ao entendimento vinculante firmado no Recurso Especial Repetitivo nº 1.134.186), inadmitida compensação por força do disposto no art. 85, §14, do CPC.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 3ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao agravo de instrumento: a) para que seja considerado, no cálculo exequendo, a integralidade do 13º salário devido à parte exequente; b) para afastar a aplicação das disposições contidas no artigo 1º-F da Lei 9.494/1997, com a redação dada pela da Lei nº 11.960/2009, em relação à correção monetária, em todo o período exequendo e c) para fixar honorários advocatícios em 10% sobre o valor impugnado que, ao final, foi reconhecido como efetivamente devido em favor do exequente e em 10% sobre a parcela impugnada que foi excluída do crédito exequendo, em favor da parte executada, vedada a compensação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 28 de janeiro de 2020.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40001506599v7 e do código CRC 6dfd28b4.Informações adicionais da assinatura:

Signatário (a): VÂNIA HACK DE ALMEIDA

Data e Hora: 29/1/2020, às 16:2:53

Conferência de autenticidade emitida em 07/07/2020 01:37:02.

EXTRATO DE ATA DA SESSÃO Ordinária DE 28/01/2020

Agravo de Instrumento Nº 5005309-35.2018.4.04.0000/PR

RELATORA: Desembargadora Federal VÂNIA HACK DE ALMEIDA

PRESIDENTE: Desembargadora Federal VÂNIA HACK DE ALMEIDA

PROCURADOR(A): CLAUDIO DUTRA FONTELLA

AGRAVANTE: HILDA WOLF LAGO (Espólio)

ADVOGADO: ANDREA CRISTINA CHAVES DE OLIVEIRA (OAB PR017775)

ADVOGADO: LARA IZABEL CHAVES DE OLIVEIRA (OAB PR087277)

AGRAVADO: UNIÃO - ADVOCACIA GERAL DA UNIÃO

Certifico que este processo foi incluído na Pauta da Sessão Ordinária do dia 28/01/2020, às 10:00, na sequência 613, disponibilizada no DE de 18/12/2019.

Certifico que a 3ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 3ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO AGRAVO DE INSTRUMENTO: A) PARA QUE SEJA CONSIDERADO, NO CÁLCULO EXEQUENDO, A INTEGRALIDADE DO 13º SALÁRIO DEVIDO À PARTE EXEQUENTE; B) PARA AFASTAR A APLICAÇÃO DAS DISPOSIÇÕES CONTIDAS NO ARTIGO 1º-F DA LEI 9.494/1997, COM A REDAÇÃO DADA PELA DA LEI Nº 11.960/2009, EM RELAÇÃO À CORREÇÃO MONETÁRIA, EM TODO O PERÍODO EXEQUENDO E C) PARA FIXAR HONORÁRIOS ADVOCATÍCIOS EM 10% SOBRE O VALOR IMPUGNADO QUE, AO FINAL, FOI RECONHECIDO COMO EFETIVAMENTE DEVIDO EM FAVOR DO EXEQUENTE E EM 10% SOBRE A PARCELA IMPUGNADA QUE FOI EXCLUÍDA DO CRÉDITO EXEQUENDO, EM FAVOR DA PARTE EXECUTADA, VEDADA A COMPENSAÇÃO.

RELATORA DO ACÓRDÃO: Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante: Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante: Desembargador Federal ROGERIO FAVRETO

Votante: Juiz Federal SÉRGIO RENATO TEJADA GARCIA

MÁRCIA CRISTINA ABBUD

Secretária

Conferência de autenticidade emitida em 07/07/2020 01:37:02.