Agravo de Instrumento Nº 5038900-80.2021.4.04.0000/PR

RELATORA: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

AGRAVANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

AGRAVADO: SILVIO POSSI NETO

RELATÓRIO

Cuida-se de agravo de instrumento, em sede de cumprimento de sentença, contra decisão que fixou multa ao INSS para apresentação de cálculos de liquidação.

Sustenta a parte agravante, em síntese, que não há observância do rito processual para o cumprimento de sentença, uma vez que não obedecido o prazo para impugnação, tampouco é caso de fixação de multa. Refere que os cálculos apresentados foram recebidos como impugnação ao cumprimento de sentença, sem que lhe fosse aberto o prazo do do artigo 535, do CPC. Requer seja intimado nos termos do artigo 535, do CPC, com prazo próprio. Ademais, não se pode perder de vista que a execução invertida é ato meramente voluntário do INSS. Pugna pela atribuição de efeito suspensivo ao agravo de instrumento e, ao final, pelo provimento do agravo para fins de determinar ao juízo da execução a observância regular da fase da execução pelo rito ordinário, em especial com a concessão ao agravante do prazo regular do artigo 535, do CPC, bem como para deixar claro nos autos que a advertência de pena de multa ao executado para apresentação do cálculo do julgado se mostra indevida e arbitrária, pelo fato de se tratar de obrigação legal do exequente, nos termos do artigo 534, do CPC.

É o relatório. Passo a decidir.

VOTO

A par da decisão inicial, deferindo o pedido de antecipação da tutela, assim foi analisada a questão:

(...)

CÁLCULOS DE LIQUIDAÇÃO. CUMPRIMENTO DE SENTENÇA

Controverte-se neste feito quanto à obrigatoriedade - ou não - da Autarquia Previdenciária em apresentar cálculos de liquidação.

Inicialmente, o MM. Juiz Federal Substituto Gustavo Alves Cardoso (ev. 55 do proc. originário), assim havia decidido:

(...)

7. Apresentados, intime-se o INSS, através de sua Procuradoria, na forma requerida nos Ofícios GAB/PFPR/PGF/AGU n. 00042/2019 e item 2, 'c', e n. 00019/20191 para que, no prazo de 45 dias, apresente os cálculos dos valores devidos à parte autora, sob pena de multa diária por descumprimento que fixo em R$ 100,00.

8. A seguir, intime-se a parte autora, com prazo de 10 dias, para manifestação sobre os cálculos, ocasião em que, discordando, deverá apresentar o cálculo que entende devido.

8.1. Em caso de discordância, remetam-se o autos à Contadoria para apuração do valor devido, fazendo-me conclusos a seguir.

9. Concordando a parte autora com os cálculos apresentados em execução invertida, decorrido o prazo ou rejeitada a impugnação, à Secretaria para cumprimento dos incisos I e II do §3º do art. 535 do CPC/2015, expedindo-se precatório ou obrigação de pequeno valor, conforme o caso.

10. Após, aguarde-se o pagamento, mantendo-se o processo suspenso.

(...)

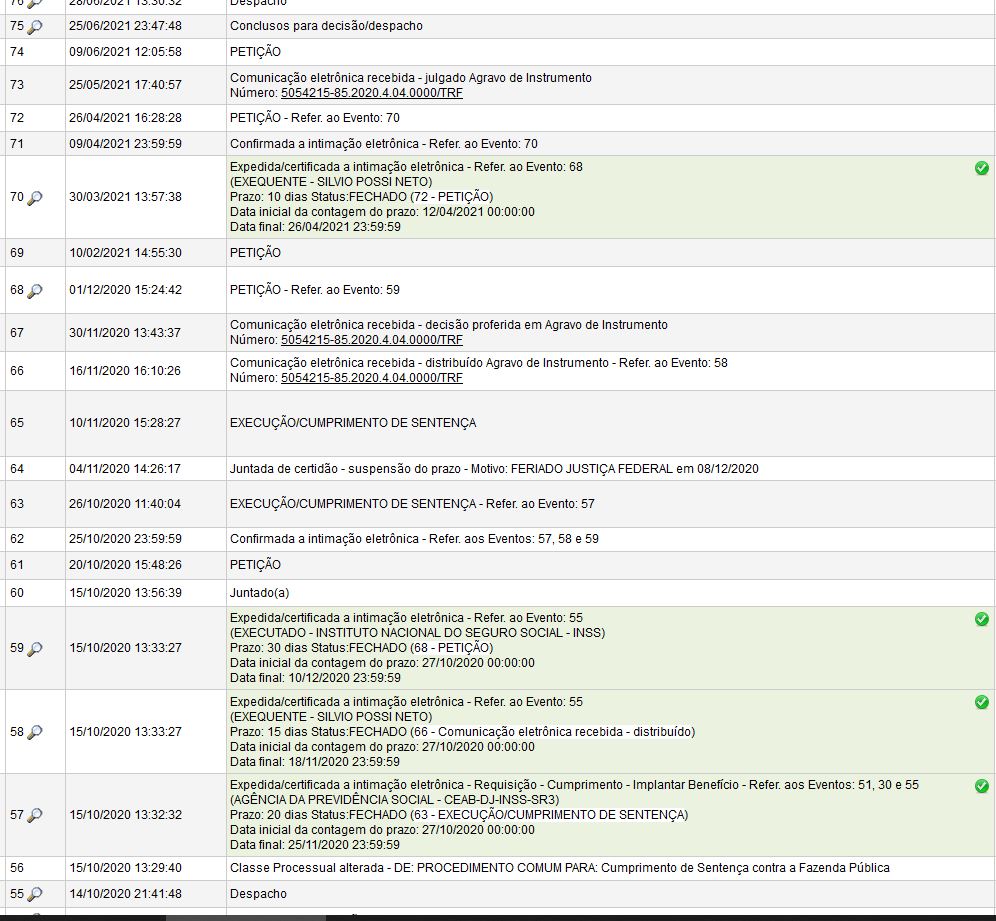

No ev. 61, o ente fazendário interpôs embargos de declaração, insurgindo-se contra fixação de multa. Entretanto, implantou o benefício devido e apresentou cálculos no ev. 68. Contudo, a parte exequente promoveu a execução, juntando cálculos de liquidação que entendia devidos no ev. 65.

No ev. 76, o julgador recebeu os cálculos apresentados pelo INSS como impugnação ao cumprimento de sentença:

1. Diante da apresentação de cálculos pelo exequente no evento 65, recebo a petição apresentada pelo executado no evento 68 como impugnação, nos termos do art. 535 do Código de Processo Civil.

2. Requisite-se à CEAB-DJ-INSS-SR3 a apresentação, no prazo de 30 dias, do histórico de créditos referentes ao auxílio-doença concedido ao exequente, NB 612.973.303-1.

3. Cumprido o item anterior, face à manifestação do exequente no evento 72, remetam-se os autos à Contadoria para apuração do quantum debeatur, observados os descontos referentes aos benefícios recebidos administrativamente.

3.1. Em relação à fixação de honorários advocatícios, observe a i. Contadoria a tese firmada no julgamento do Tema Repetitivo 1.050/STJ, in verbis:

O eventual pagamento de benefício previdenciário na via administrativa, seja ele total ou parcial, após a citação válida, não tem o condão de alterar a base de cálculo para os honorários advocatícios fixados na ação de conhecimento, que será composta pela totalidade dos valores devidos.

Assim, a definição da base de cálculo dos honorários de sucumbência deverá desconsiderar os valores recebidos administrativamente pelo exequente a título de auxílio-doença previdenciário e seguro-desemprego, benefícios de natureza previdenciária, cujo pagamento tenha se dado após a citação.

4. Com o retorno dos autos da Contadoria, intimem-se as partes e voltem conclusos.

5. Defiro o requerimento de expedição de requisição de pagamento referente aos valores incontroversos, tidos como tais aqueles apresentados pela autarquia previdenciária nos cálculos do ev. 68, doc. 2.

5.1. Considerando a proximidade da data-limite para expedição de requisição de pagamento por meio de precatórios, a serem pagos no exercício seguinte, à Secretaria para cumprimento dos incisos I e II do §3º do art. 535 do CPC/2015, expedindo-se, desde logo e independente do decurso de prazo relativo a esta decisão, precatório ou requisição de pequeno valor pelos valores incontroversos indicados, a título de atrasados e de honorários advocatícios sucumbenciais.

5.2. Fica desde já deferida a transmissão independentemente da manifestação do INSS (que mesmo assim deverá ser intimado), uma vez que foi a própria autarquia que elaborou os cálculos.

Intimem-se. Cumpra-se.

À vista disso, o INSS apresentou novos embargou de declaração (ev. 91), tendo em conta que a execução invertida é apresentada de acordo com os parâmetros que a autarquia entende devidos. Já a impugnação, com prazo legal determinado pelo artigo 535, do CPC, deve ser apresentada à luz dos elementos que o autor apurou, podendo o INSS, na ocasião, rever o seu cálculo e inclusive concordar com o cálculo da parte.

Todavia, o Magistrado rejeitos os aclaratórios (ev. 99):

1. Evento 91: conheço dos embargos de declaração, uma vez que tempestivos, para, no mérito, negar-lhes provimento.

O vício de contradição, ante a natureza integrativa dos aclaratórios, deve ser intrínseco à decisão. Isto é: o texto deve ser contraditório em si mesmo, como, por exemplo, ao externar fundamentação favorável ao pleito autoral e decidir pela improcedência. Não há que se falar em eventual contradição entre a decisão e o ordenamento jurídico para fins de embargos de declaração. Esse tipo de contraste deve ser enfrentado pela via recursal pertinente.

Observe-se, por oportuno, que é essencial à impugnação a apresentação de cálculos pelo executado quando a hipótese configurar excesso de execução, conforme determina o art. 535, § 2º do Código de Processo Civil. Apresentados cálculos pelo executado indicando esse excesso posteriormente à petição de cumprimento de sentença, e devidamente considerados pelo Juízo, não se afigura qualquer prejuízo ao executado, que ademais teve ampla oportunidade de revisão de seus cálculos, inclusive para manifestar eventual concordância com os cálculos do exequente, consoante sugerido na petição de interposição dos presentes embargos, e não o fez.

Ante o exposto, conhecendo-os, REJEITO OS EMBARGOS DE DECLARAÇÃO.

2. Evento 61: conheço dos embargos de declaração, pois tempestivos, para, no mérito, igualmente negar-lhes provimento.

Da mesma forma que constatado nos embargos de declaração decididos no item anterior, a rigor, não há falar-se em qualquer vício sanável por meio do presente recurso. De fato, a embargante não apontou verdadeira omissão, contradição, dúvida ou obscuridade na decisão. Tampouco foram indicados erros materiais.

No presente caso, note-se ademais que resta sem aplicabilidade o trecho combatido, pois implantado o benefício (ev. 63) e apresentados os cálculos (ev. 68) pela autarquia previdenciária, atendidos os comandos judiciais.

Pelo exposto, REJEITO OS EMBARGOS DE DECLARAÇÃO.

3. Preclusa a presente decisão, prossiga-se nos termos do item 3 da decisão do evento 76.

Intimem-se. Cumpra-se.

Irresignada, alega a Autarquia Previdenciária que estas obrigações, na forma do art. 534 do CPC, são direcionadas ao exequente, cabendo a ele a confecção dos cálculos de liquidação, não sendo cabível a fixação de multa.

Com razão.

De início, vale dizer que, poderá o INSS se antecipar, sponte sua e ex officio, apresentar cálculo de liquidação. No entanto, a execução invertida é faculdade, com o benefício de ser eximido da condenação ao pagamento de honorários advocatícios.

Desse modo, a execução invertida nada mais é que a transferência da iniciativa da execução do credor para a Fazenda Pública devedora, com o intuito de dar maior efetividade na execução, não sendo imposta de forma obrigatória. Tal como disposta nos parágrafos 3º e 4º, do art. 534 do CPC, reportam-se a dados em poder do executado, mas, frise-se, sem indicar obrigatoriedade de apresentar os cálculos.

Aliás, nessa direção:

PREVIDENCIÁRIO. PROCESSUAL CIVIL. CUMPRIMENTO DE SENTENÇA. APRESENTAÇÃO DE CÁLCULOS PELO INSS. 1. O art. 534 do CPC determina que o exequente apresente demonstrativo discriminado e atualizado do crédito, em se tratando de cumprimento de sentença que impuser à Fazenda Pública o dever de pagar quantia certa. 2. Logo, não é ônus do INSS a liquidação de sentença, cabendo-lhe apenas, quando requisitado, apresentar os elementos para cálculos que estejam em seu poder. (TRF4, AG 5011030-60.2021.4.04.0000, SEXTA TURMA, Relator JULIO GUILHERME BEREZOSKI SCHATTSCHNEIDER, juntado aos autos em 21/05/2021)

AGRAVO DE INSTRUMENTO. PROCESSUAL CIVIL. EXECUÇÃO DE SENTENÇA CONTRA A FAZENDA PÚBLICA. CUMPRIMENTO ESPONTÂNEO. MULTA. 1. Inaplicável ao caso dos autos o disposto no art. 523 do Código de Processo Civil, na medida em que o cumprimento de sentença que reconheça a exigibilidade de obrigação de pagar quantia certa pela Fazenda Pública obedece regra especial, prevista nos artigos 534 e seguintes do CPC. 2. Desse modo, não há falar em imposição de multa de 10% sobre o total da condenação em caso de não cumprimento voluntário da obrigação no prazo de 15 (quinze) dias. 3. Facultado, porém, ao INSS a apresentação de execução invertida, hipótese em que ficará dispensado do pagamento dos honorários advocatícios pela fase de execução. (TRF4, AG 5051458-21.2020.4.04.0000, TURMA REGIONAL SUPLEMENTAR DO PR, Relator FERNANDO QUADROS DA SILVA, juntado aos autos em 04/02/2021)

PREVIDENCIÁRIO E PROCESSUAL CIVIL. AGRAVO DE INSTRUMENTO. CUMPRIMENTO DE SENTENÇA EM FACE DA FAZENDA. REQUISIÇÃO POR RPV. HONORÁRIOS ADVOCATÍCIOS. 1. A iniciativa da promoção do cumprimento de sentença contra a Fazenda é da parte credora, sendo admitido que o ente fazendário se antecipe, sponte sua e ex officio, apresentando cálculo de liquidação, podendo ser dispensado da condenação se com ele houver concordância, porquanto caracterizada a chamada "execução invertida". 2. O ente fazendário será eximido do pagamento da verba advocatícia se não impugnar o cumprimento de sentença de valor sujeito a pagamento por meio de precatório; a contrario sensu, com ou sem impugnação, são sempre devidos honorários advocatícios quando possível o pagamento por meio de requisição de pequeno valor - RPV. Precedentes. (TRF4, AG 5007647-74.2021.4.04.0000, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 08/04/2021)

Asim, a rigor do que dispõe o art. 534 do CPC, o exequente deve apresentar demonstrativo discriminado e atualizado do crédito, em se tratando de cumprimento de sentença que impuser à Fazenda Pública o dever de pagar quantia certa. Ou seja, não é ônus do INSS a liquidação de sentença, cabendo-lhe apenas, quando requisitado, apresentar os elementos para cálculos que estejam em seu poder. Logo, sendo uma faculdade da parte, não é possível lhe fixar multa.

IMPUGNAÇÃO AO CUMPRIMENTO DE SENTENÇA. PRAZO

Aduz o ente fazendário que os cálculos apresentados foram recebidos como impugnação ao cumprimento de sentença, sem que lhe fosse aberto o prazo do do artigo 535, do CPC, requerendo a concessão de novo prazo.

Comporta trânsito o pedido.

Consoante alhures referido, o MM. Juiz Federal Substituto Gustavo Alves Cardoso (ev. 55 do proc. originário) havia determinado a apresentação de cálculos de liquidação pelo INSS, sob pena de multa diária.

No ev. 61, a autarquia interpôs embargos de declaração, insurgindo-se contra fixação de multa. Entretanto, implantou o benefício devido e apresentou cálculos no ev. 68. Contudo, a parte exequente promoveu a execução, juntando cálculos de liquidação que entendia devidos no ev. 65.

No ev. 76, o julgador recebeu os cálculos apresentados pelo INSS como impugnação ao cumprimento de sentença. Eis os prazos de intimação:

Consoante se verifica, da movimentação processual do e-proc, o ente fazendário apresentou os cálculos de liquidação dentro do prazo. Portanto, não poderiam ter sido recebidos como impugnação ao cumprimento de sentença, em afronta ao que dispõe o art. 535 do CPC:

Art. 535. A Fazenda Pública será intimada na pessoa de seu representante judicial, por carga, remessa ou meio eletrônico, para, querendo, no prazo de 30 (trinta) dias e nos próprios autos, impugnar a execução, podendo arguir:

I - falta ou nulidade da citação se, na fase de conhecimento, o processo correu à revelia;

II - ilegitimidade de parte;

III - inexequibilidade do título ou inexigibilidade da obrigação;

IV - excesso de execução ou cumulação indevida de execuções;

V - incompetência absoluta ou relativa do juízo da execução;

VI - qualquer causa modificativa ou extintiva da obrigação, como pagamento, novação, compensação, transação ou prescrição, desde que supervenientes ao trânsito em julgado da sentença.

Dessa maneira, deve ser conferido à Autarquia Previdenciária a reabertura do prazo, a fim de que possa conferir os cálculos apresentados pela parte exequente e, querendo, ofertar impugnação.

CONCLUSÃO

Assim, a irresignação manifestada pela parte agravante deve ser acolhida, para o fim de afastar a aplicação de multa diária, bem como fixar novo prazo para que o INSS oferte querendo, impugnação ao cumprimento de sentença.

DISPOSITIVO

Ante o exposto, defiro a antecipação da tutela recursal.

Intimem-se. À parte agravada, para os fins do disposto no artigo 1.019, II, do Código de Processo Civil.

Comunique-se ao Juízo de origem.

Após, retornem conclusos.

Firmadas estas premissas e não havendo razões para modificar a decisão anteriormente proferida, mantenho integralmente o julgado.

CONCLUSÃO

Assim, a irresignação manifestada pela parte agravante deve ser acolhida, para o fim de afastar a aplicação de multa diária, bem como fixar novo prazo para que o INSS oferte querendo, impugnação ao cumprimento de sentença.

PREQUESTIONAMENTO

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto.

DISPOSITIVO

Ante o exposto, voto por dar provimento ao recurso.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002886128v3 e do código CRC ba87ff70.Informações adicionais da assinatura:

Signatário (a): CLÁUDIA CRISTINA CRISTOFANI

Data e Hora: 17/11/2021, às 19:28:50

Conferência de autenticidade emitida em 27/11/2021 04:01:40.

Agravo de Instrumento Nº 5038900-80.2021.4.04.0000/PR

RELATORA: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

AGRAVANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

AGRAVADO: SILVIO POSSI NETO

EMENTA

AGRAVO DE INSTRUMENTO. PREVIDENCIÁRIO. INSS. ANTECIPAÇÃO DA TUTELA. cálculo de liquidação. multa.

1. Deve ser conferido à Autarquia Previdenciária a reabertura do prazo, a fim de que possa conferir os cálculos apresentados pela parte exequente e, querendo, ofertar impugnação.

2. A irresignação manifestada pela parte agravante deve ser acolhida, para o fim de afastar a aplicação de multa diária, bem como fixar novo prazo para que o INSS oferte querendo, impugnação ao cumprimento de sentença.

3. Recurso provido.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar do Paraná do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao recurso, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 16 de novembro de 2021.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002886129v5 e do código CRC b5ab553d.Informações adicionais da assinatura:

Signatário (a): CLÁUDIA CRISTINA CRISTOFANI

Data e Hora: 17/11/2021, às 19:28:50

Conferência de autenticidade emitida em 27/11/2021 04:01:40.

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 08/11/2021 A 16/11/2021

Agravo de Instrumento Nº 5038900-80.2021.4.04.0000/PR

RELATORA: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PRESIDENTE: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A): SERGIO CRUZ ARENHART

AGRAVANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

AGRAVADO: SILVIO POSSI NETO

ADVOGADO: RICARDO DUARTE CAVAZZANI (OAB PR047943)

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 08/11/2021, às 00:00, a 16/11/2021, às 16:00, na sequência 254, disponibilizada no DE de 25/10/2021.

Certifico que a Turma Regional suplementar do Paraná, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A TURMA REGIONAL SUPLEMENTAR DO PARANÁ DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO RECURSO.

RELATORA DO ACÓRDÃO: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 27/11/2021 04:01:40.