Apelação Cível Nº 5011348-87.2019.4.04.9999/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

APELANTE: JOAO SAVISKI

APELADO: OS MESMOS

RELATÓRIO

Trata-se de apelações interpostas contra sentença, publicada em 27/02/2018, proferida nos seguintes termos (evento 02, doc. 230):

Pelo exposto, com fundamento no artigo 487, I, do Código de Processo Civil, JULGO PROCEDENTES os pedidos formulados por João Saviski em desfavor do Instituto Nacional do Seguro Social – INSS para:

a) RECONHECER como especial, em razão da insalubridade, o tempo de serviço prestado pelo autor no período de 1/1/1985 a 10/3/1993; 11/3/1993 a 31/12/2000 e 1/1/2005 a 31/8/2012, com a consequente conversão para tempo comum, com a aplicação do fator de ''1,4'' (um vírgula quatro);

b) DETERMINAR ao INSS a averbação desses períodos como ''tempo especial'';

c) CONDENAR a autarquia ré a implementar em favor do autor o benefício de aposentadoria por tempo de contribuição no valor mensal correspondente a 100% (cem por cento) do seu salário-de-benefício, nos termos do art. 53, II, da Lei dos Planos de Benefícios da Previdência Social, a partir da data do requerimento do benefício na esfera administrativa, qual seja, 4/9/2012.

Condeno a autarquia ré, ainda, ao pagamento, em parcela única, dos valores vencidos até a data da efetiva implementação do benefício. Os juros moratórios e correção monetária deverão incidir na forma da fundamentação supra*.

*Logo, nas condenações contra a Fazenda Pública, exceto quando se tratar de relação jurídica-tributária, deverá ser aplicada o art. 1º-F da Lei n. 9.494/1997, com a redação dada Lei n. 11.960/2009 no que se refere aos juros de mora, ao passo que a correção monetária deverá ser efetuada pelo IPCA-E, a contar de 30/6/2009, quando entrou em vigor referida norma. Em data anterior, os juros serão de 1% (um por cento) ao mês e a correção monetária pelo INPC.

Condeno a autarquia ré ao pagamento de metade das custas e despesas processuais (parágrafo único do art. 33 da Lei Complementar n. 156/1997, com redação dada pela Lei Complementar n. 161/1997) e honorários advocatícios no percentual de 10% (dez por cento) sobre o valor da condenação, assim consideradas as parcelas vencidas até a data da prolação da sentença (STJ, enunciado 111).

Os embargos de declaração manejados pelo INSS foram acolhidos para o fim de excluir da determinação de averbação os períodos de 1/9/1996 a 30/9/1996; 1/5/2000 a 31/5/2000; 1/7/2000 a 31/7/2000 e 1/11/2000 a 30/11/2000, nos quais não houve contribuição (evento 02, doc. 236).

Em suas razões de apelação, o órgão previdenciário investe contra a concessão do benefício à parte autora, sob os seguintes argumentos: (a) o formulário PPP não foi preenchido conforme determina o art. 58, § 1º, da Lei nº 8.213/91; (b) não há prova da sujeição ao ruído, acima de 90 dB(A), a partir de 06/03/1997; (c) a atividade de mecânico não encontra previsão de enquadramento pela categoria profissional; (d) impossibilidade de cômputo de tempo de serviço especial prestado pelo segurado na condição de contribuinte individual após 28/04/1995, especialmente porque ausente prova da percepção de pró-labore e do recolhimento das contribuições previdenciárias na forma do art. 57, § 6º, da Lei nº 8.213/91, não se podendo conceder o benefício sem a correspondente fonte de custeio; e (e) a nocividade foi neutralizada pela utilização de EPIs eficazes. Requer, para fins de incidência de correção monetária e juros de mora, a adoção da sistemática prevista no art. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/2009. Por fim, prequestiona afronta à matéria altercada (evento 02, doc. 238).

Inconformado, apelou o autor, requerendo a reforma do decisum para que seja reconhecida a especialidade no período de 01/07/1980 a 31/08/1984, com a consequente concessão da aposentadoria especial (evento 02, doc. 242).

Com contrarrazões (evento 02, docs. 246 e 252), foram os autos remetidos a esta Corte para julgamento dos recursos.

É o relatório.

VOTO

Prescrição quinquenal

Em se tratando de benefício previdenciário de prestação continuada, a prescrição não atinge o fundo de direito, mas somente os créditos relativos às parcelas vencidas há mais de 5 (cinco) anos, contados da data do ajuizamento da ação, consoante a iterativa jurisprudência dos Tribunais. A prescrição quinquenal das prestações vencidas não reclamadas, a contar da data em que deveriam ter sido pagas, historicamente sempre vigorou em ordenamento jurídico próprio, estando prevista atualmente no art. 103, parágrafo único, da Lei nº 8.213/91. Dito isso, tendo a parte autora ajuizado a presente demanda em 29/08/2013 inexistem parcelas prescritas, porque não transcorrido um lustro entre as datas de entrada do requerimento administrativo (04/09/2012) e de propositura da ação.

Limites da controvérsia

Considerando-se que não se trata de hipótese de reexame obrigatório da sentença (art. 496, § 3º, inciso I, do CPC) e à vista dos limites da insurgência recursal, as questões controvertidas nos autos cingem-se à possibilidade de cômputo de tempo especial prestado pelo segurado contribuinte individual; às condições da prestação de serviço da parte autora, bem como quanto ao seu direito à aposentadoria especial, e aos consectários. Pois bem.

Tempo especial de contribuinte individual

A falta de previsão legal para o autônomo recolher um valor correspondente à aposentadoria especial não pode obstar-lhe o reconhecimento da especialidade, o que se constituiria em ato discriminatório, se ele exerceu a atividade enquadrável como especial.

De fato, é assente na jurisprudência do Superior Tribunal de Justiça a orientação de que o artigo 57 da Lei 8.213/91 não traça qualquer diferenciação entre as diversas categorias de segurados, permitindo o reconhecimento da especialidade da atividade laboral exercida pelo segurado contribuinte individual. O artigo 64 do Decreto 3.048/99 ao limitar a concessão do benefício aposentadoria especial e, por conseguinte, o reconhecimento do tempo de serviço especial, ao segurado empregado, trabalhador avulso e contribuinte individual cooperado, extrapola os limites da Lei de Benefícios que se propôs a regulamentar, razão pela qual deve ser reconhecida sua ilegalidade. Destarte, é possível o reconhecimento de tempo de serviço especial ao segurado contribuinte individual não cooperado, desde que comprovado, nos termos da lei vigente no momento da prestação do serviço, que a atividade foi exercida sob condições especiais que prejudiquem a sua saúde ou sua integridade física” (AgRg no Resp 1.540.164, Relator Ministro Mauro Campbell Marques, Segunda Turma, julgado em 27/10/2015).

No mesmo sentido, as decisões proferidas pelo STJ no julgamento do REsp 1.436.794, do AgRg no Resp 1.422.313, AgRg no REsp 1.535.538 e AgRg no Resp 1.555.054.

Realmente, quanto ao reconhecimento de tempo especial na condição de contribuinte individual, esclareço que a Lei n. 8.213/91, ao mencionar a aposentadoria especial no artigo 18, inciso I, alínea “d”, como um dos benefícios devidos aos segurados, não faz nenhuma diferença entre as categorias de segurados. A dificuldade do contribuinte individual de comprovar exposição a agentes nocivos à saúde ou à integridade física não justifica negar a possibilidade de reconhecimento de atividade especial” (STJ, Resp nº 1.585.009/SP, Relator Ministro Herman Benjamin, Segunda Turma, julgado em 17/03/2016).

Com efeito, nunca houve na legislação sobre a matéria vedação envolvendo o reconhecimento da natureza especial das atividades exercidas pelos contribuintes individuais (antigos autônomos), e assim tratamento normativo nesse sentido implicaria afronta injustificável ao princípio da isonomia, considerando que o fato gerador do benefício em tela sempre foi o exercício de labor em condições insalubres, penosas ou perigosas, desde a redação original do art. 31 da Lei nº 3.807/60 (atualmente, o art. 57 da Lei nº 8.213/91 utiliza a expressão condições especiais que prejudiquem a saúde ou a integridade física).

A Turma Nacional de Uniformização, no julgamento do PEDILEF nº 2008.71.95.002186-9, ocorrido em 29/03/2012 (DOU 27/04/2012), aliás, firmou a seguinte tese jurídica, consolidada com a edição da Súmula nº 62: O segurado contribuinte individual pode obter reconhecimento de atividade especial para fins previdenciários, desde que consiga comprovar exposição a agentes nocivos à saúde ou à integridade física.

O fundamento da Súmula é idêntico ao adotado pelo STJ, segundo se infere do assentado pela TNU no julgamento do PEDILEF nº 2009.71.95.001907-7 (DOU 09/03/2012): Ao contribuinte individual é reconhecido o direito à aposentadoria especial, eis que não há na Lei n. 8.213/91 vedação à concessão do referido benefício a essa categoria de segurados. Atos administrativos do INSS não podem estabelecer restrições que não são previstas na legislação de regência.

Não há falar em afronta ao art. 195, § 5º, da Constituição Federal, ao argumento de que a Lei nº 9.732/98 criou contribuição para financiar a aposentadoria especial e que a contribuição só incide sobre as remunerações pagas ou creditadas aos segurados empregados e trabalhadores avulsos, não alcançando os segurados contribuintes individuais.

Sobre a questão, a Turma Nacional de Uniformização, no julgamento do PEDILEF nº 2008.71.95.002186-9, concluiu que a falta de previsão legal de contribuição adicional para aposentadoria especial (alíquota suplementar de riscos ambientais do trabalho) sobre salário de contribuição de segurado contribuinte individual não impede o reconhecimento de tempo de serviço especial. Do contrário, não seria possível reconhecer condição especial de trabalho para nenhuma categoria de segurado antes da Lei n. 9.732/98, que criou a contribuição adicional.

Dessa forma, a TNU considerou que já existia previsão de fonte de custeio de aposentadoria especial para todas as categorias de segurado desde antes da Lei n. 9.732/1998 e que a superveniência da criação de fonte de custeio adicional e específica não eliminaria a anterior fonte de custeio. Dessa forma, admitida a hipótese de que antes da Lei n. 9.732 não havia fonte de custeio para a aposentadoria especial, não teria sido possível conceder esse benefício para qualquer categoria de segurado antes da vigência da referida lei.

Nesse sentido, para evitar tautologia, adoto os fundamentos de excerto de voto do Relator Desembargador Federal Celso Kipper (APELAÇÃO CÍVEL Nº 0000024-65.2009.404.7210/SC, DE 31-10-2012):

De outra banda, é verdade que, a teor do art. 195, § 5º, da Constituição Federal, nenhum benefício da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total.

No entanto, para a concessão de aposentadoria especial ou conversão de tempo exercido sob condições especiais em tempo de trabalho comum, previstas nos artigos 57 e 58 da Lei de Benefícios, existe específica indicação legislativa de fonte de custeio: o parágrafo 6º do mesmo art. 57 supracitado, combinado com o art. 22, inc. II, da Lei n. 8.212/91, os quais possuem o seguinte teor:

Art. 57 - (...) § 6º - O benefício previsto neste artigo será financiado com os recursos provenientes da contribuição de que trata o inc. II do art. 22 da Lei 8.212, de 24/07/91, cujas alíquotas serão acrescidas de 12, 9 ou 6 pontos percentuais, conforme a atividade exercida pelo segurado a serviço da empresa permita a concessão de aposentadoria especial após 15, 20 ou 25 anos de contribuição, respectivamente.

Art. 22 - (...) II - para o financiamento do benefício previsto nos arts. 57 e 58 da Lei 8.213/91, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos:

a) 1% para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;

b) 2% para as empresas em cuja atividade preponderante esse risco seja considerado médio;

c) 3% para as empresas em cuja atividade preponderante esse risco seja considerado grave.

Ademais, não vejo óbice ao fato de a lei indicar como fonte do financiamento da aposentadoria especial e da conversão de tempo especial em comum as contribuições a cargo da empresa, pois o art. 195, caput e incisos, da Constituição Federal, dispõe que a seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e, dentre outras ali elencadas, das contribuições sociais do empregador, da empresa e da entidade a ela equiparada na forma da lei.

Por fim, ressalto que, a rigor, sequer haveria, no caso, necessidade de específica indicação legislativa da fonte de custeio, uma vez que se trata de benefício previdenciário previsto pela própria Constituição Federal (art. 201, § 1º c/c art. 15 da EC n. 20/98), hipótese em que sua concessão independe de identificação da fonte de custeio (STF, RE n. 220.742-6, Segunda Turma, Rel. Ministro Néri da Silveira, julgado em 03-03-1998; RE n. 170.574, Primeira Turma, Rel. Ministro Sepúlveda Pertence, julgado em 31-05-1994; AI n. 614.268 AgR, Primeira Turma, Rel. Ministro Ricardo Lewandowski, julgado em 20-11-2007; ADI n. 352-6, Plenário, Rel. Ministro Sepúlveda Pertence, julgada em 30-10-1997; RE n. 215.401-6, Segunda Turma, Rel. Ministro Néri da Silveira, julgado em 26-08-1997; AI n. 553.993, Rel. Ministro Joaquim Barbosa, decisão monocrática, DJ de 28-09-2005), regra esta dirigida à legislação ordinária posterior que venha a criar novo benefício ou a majorar e estender benefício já existente.

Ao contrário do que alega o INSS, o fato de não haver retirada de pro labore não descaracteriza o exercício de atividade remunerada na empresa, que poderá ser demonstrada através de outros meios de prova. Esta Corte já decidiu que Não é obrigatória a retirada de pro labore pelo sócio-administrador do estabelecimento para comprovação do exercício de atividade remunerada na empresa, pois a atividade remunerada pode ser comprovada por outros meios. (TRF4 5037124-41.2014.4.04.7000, SEXTA TURMA, Relator EZIO TEIXEIRA, juntado aos autos em 19/06/2017).

No caso, a condição do autor de sócio da empresa está consubstanciada nos documentos anexados ao evento 02, docs. 58-64 e docs. 107-143, assim como o recolhimento das contribuções previdenciárias, ainda que extemporâneo, conforme se infere do extrato do CNIS. Logo, deve ser permitido o seu aproveitamento como tempo de contribuição e carência, a teor dos arts. 27, inciso II, e 45-A, ambos da Lei nº 8.213/91. Tendo a parte autora pago as contribuições, ainda que em atraso, é dever do INSS verificar se foram pagas as devidas indenizações.

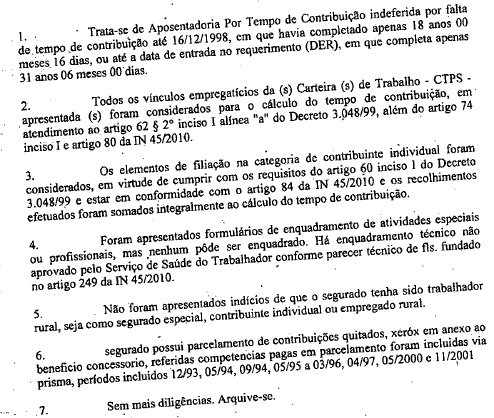

Cumpre anotar que, em sede administrativa, não houve impugnação de parte do INSS com relação às contribuições previdenciárias, tendo sido indeferido o benefício nas seguintes letras (evento 02, doc. 161):

Diante dessas considerações, havendo prova do efetivo exercício de atividades em condições nocivas à saúde do trabalhador na condição de contribuinte individual e comprovado o recolhimento das contribuições previdenciárias devidas, nos períodos de 01/01/1985 a 31/08/1996, 01/10/1996 a 30/11/1999, 01/12/1999 a 30/04/2000, 01/06/2000 a 30/06/2000, 01/08/2000 a 31/08/2000, 01/10/2000 a 31/10/2000, 01/12/2000 a 31/12/2000 e de 01/01/2005 a 31/08/2012, não há óbice ao cômputo do tempo de serviço como especial.

Nos intervalos de 01/09/1996 a 30/09/1996, 01/05/2000 a 31/05/2000, 01/07/2000 a 31/07/2000, 01/09/2000 a 30/09/2000 (não abrangido pelo juiz a quo no julgamento dos embargos de declaração - evento 02, doc. 236) e de 01/11/2000 a 30/11/2000, contudo, conforme consulta ao extrato do CNIS, não há prova do recolhimento das contribuições devidas.

Exame do tempo especial no caso concreto

Na espécie, estas são as condições da prestação de serviço do autor:

1) Período: 01/07/1980 a 31/08/1984

Empresa: Pedro Saviski

Função/setor: servente, no setor ferraria (empregado)

Agentes nocivos: hidrocarbonetos aromáticos (manipulação de graxa e óleos minerais) e ruído, aferido em 94 dB(A), medição do PPP e do LTCAT, e em 94,98 dB(A), medição do laudo judicial

Enquadramento legal:

*agentes químicos: código 1.2.11 do quadro anexo ao Decreto nº 53.831/64; código 1.2.10 do Anexo I do Decreto nº 83.080/79; códigos 1.0.7 e 1.0.19 dos Anexos IV dos Decretos nºs 2.172/97 e 3.048/99 e Anexo nº 13 da NR nº 15 do MTE (manipulação de óleos minerais ou outras substâncias cancergínas afins); e

*ruído: (1) até 05/03/1997: Código 1.1.6 do quadro anexo ao Decreto nº 53.831/64 e Código 1.1.5 do Anexo I do Decreto nº 83.080/79, com limite de tolerância superior a 80 dB; (2) de 06/03/1997 a 06/05/1999: Código 2.0.1 do Anexo IV do Decreto nº 2.172/97, com limite de tolerância superior a 90 dB; (3) de 07/05/1999 a 18/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, na redação original, com limite de tolerância superior a 90 dB; e (4) a partir de 19/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, com a alteração introduzida pelo Decreto nº 4.882/03, sendo o limite de tolerância superior a 85 dB.

Provas: formulário PPP (evento 02, docs. 33-34), LTCAT (evento 02, doc. 35) e laudo pericial judicial (evento 02, docs. 207-220)

Conclusão: possível o enquadramento do labor como nocivo, pois devidamente comprovado nos autos o exercício de atividade especial pela parte autora no intervalo antes indicado, conforme a legislação aplicável à espécie, em virtude de sua exposição, de forma habitual e permanente, a agentes químicos, bem como ao agente físico ruído, acima de 80 dB.

2) Períodos: 01/01/1985 a 31/08/1996, 01/10/1996 a 30/11/1999, 01/12/1999 a 30/04/2000, 01/06/2000 a 30/06/2000, 01/08/2000 a 31/08/2000, 01/10/2000 a 31/10/2000, 01/12/2000 a 31/12/2000 e 01/01/2005 a 31/08/2012

Empresa: João Saviski

Função/setor: mecânico, no setor oficina mecânica (empresário e contribuinte individual)

Agentes nocivos: hidrocarbonetos aromáticos (manipulação de graxa e óleos minerais) e ruído, aferido em 94 dB(A), medição do PPP e do LTCAT, e em 94,98 dB(A), medição do laudo judicial

Enquadramento legal:

*agentes químicos: código 1.2.11 do quadro anexo ao Decreto nº 53.831/64; código 1.2.10 do Anexo I do Decreto nº 83.080/79; códigos 1.0.7 e 1.0.19 dos Anexos IV dos Decretos nºs 2.172/97 e 3.048/99 e Anexo nº 13 da NR nº 15 do MTE (manipulação de óleos minerais ou outras substâncias cancergínas afins); e

*ruído: (1) até 05/03/1997: Código 1.1.6 do quadro anexo ao Decreto nº 53.831/64 e Código 1.1.5 do Anexo I do Decreto nº 83.080/79, com limite de tolerância superior a 80 dB; (2) de 06/03/1997 a 06/05/1999: Código 2.0.1 do Anexo IV do Decreto nº 2.172/97, com limite de tolerância superior a 90 dB; (3) de 07/05/1999 a 18/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, na redação original, com limite de tolerância superior a 90 dB; e (4) a partir de 19/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, com a alteração introduzida pelo Decreto nº 4.882/03, sendo o limite de tolerância superior a 85 dB.

Provas: formulário PPP (evento 02, docs. 56-57) e laudo pericial judicial (evento 02, docs. 207-220)

Conclusão: possível o enquadramento do labor como nocivo, pois devidamente comprovado nos autos o exercício de atividade especial pela parte autora nos intervalos antes indicados, conforme a legislação aplicável à espécie, em virtude de sua exposição, de forma habitual e permanente, a agentes químicos, bem como ao agente físico ruído, acima de 90 dB.

Não merece acolhida o recurso do INSS. Explico.

Primeiro, porque, embora ausente indicação, no formulário PPP, do responsável técnico pelos registros ambientais, tal omissão foi sanada pelo LTCAT da empresa e pelo laudo judicial. De igual modo, a circunstância de o PPP ter sido firmado pelo próprio autor não o desqualifica como prova da submissão a agentes nocivos. Em caso análogo, já decidiu este Regional que As informações que dizem respeito à ocupação/profissão para o preenchimento de documentos em geral normalmente são prestadas pela própria parte interessada, não podendo deixar de ser prestigiadas, pois, pelo fato de terem sido unilateralmente fornecidas. Veja-se, ademais, que até nas certidões da vida civil, documentos públicos que são, relativamente à profissão, os dados ali constantes foram unilateralmente fornecidos, sendo certo que estas se constituem como início de prova material. (APELREEX 0000714-98.2011.404.9999, Sexta Turma, Relator Desembargador Federal Celso Kipper, D.E. 26/05/2011). Ainda, o LTCAT foi elaborado por técnico de segurança do trabalho e por médico do trabalho, devidamente inscritos nos órgãos competentes, e o laudo judicial, por perito da confiança do juízo, ambos com base em vistoria na empresa, não se afigurando, portanto, como documento respaldado unicamente nas declarações da parte autora. O art. 261, inciso IV, da IN/INSS 77/2015 permite a utilização de laudos produzidos pela parte interessada. Não é demais dizer que o formulário PPP foi apresentado ao INSS, por ocasião do requerimento administrativo, sendo dever do órgão, por sua ação fiscalizatória, determinar que se procedesse a adequação de tal documento às normas de regência, já que a obrigação de elaborar e manter atualizado o laudo de condições ambientais de trabalho, à disposição da fiscalização trabalhista e previdenciária, é ônus do empregador (art. 225 do Decreto nº 3.048/99 e art. 125-A da Lei nº 8.213/91). É inadmissível que o Poder Público acolha a documentação particular da empresa, fazendo presumir que a mesma encontra-se em perfeitas condições, e, depois, acenar com falhas técnicas, a fim de sonegar dos segurados benefícios previdenciários.

Segundo, porque Independem de prova os fatos notórios; a própria natureza do trabalho do mecânico consabidamente coloca-o em contato com subprodutos de petróleo aromáticos, ou seja, com graxa. (TRF/4, APELREEX nº 5002027-27.2012.404.7007, Quinta Turma, Relator para Acórdão Des. Federal Luiz Carlos de Castro Lugon, juntado aos autos em 09/03/2015). Vale dizer, ainda que a atividade de mecânico não esteja prevista dentre aquelas caracterizadoras da nocividade por presunção legal decorrente do mero pertencimento do obreiro à determinada categoria profissional, esta Corte já decidiu que, Exercendo o labor de mecânico e correlatos, os ambientes de trabalho que exerceu as suas funções, impunham a exposição rotineira, habitual e permanente a ruídos e hidrocarbonetos aromáticos, radiações não-ionizantes e fumos metálicos e outros agentes químicos nos labores diários, sendo que a presença desses agentes nocivos eram inerentes a sua profissão. (TRF4 5014450-92.2012.404.7112, SEXTA TURMA, Relator (AUXILIO VANIA) ÉZIO TEIXEIRA, juntado aos autos em 25/04/2017).

Terceiro, porque a Turma Nacional de Uniformização, no julgamento do PEDILEF 2009.71.95.001828-0, representativo de controvérsia (Tema nº 53), ao analisar a questão pertinente a saber se a manipulação de óleos e graxas pode, em tese, configurar condição especial de trabalho para fins previdenciários, deixou assentada a tese de que a manipulação de óleos e graxas, desde que devidamente comprovada, configura atividade especial.

O Decreto nº 53.831/64, no código 1.2.11 do seu quadro anexo, expressamente, prevê como agente insalubre ensejador do direito à aposentadoria com 25 anos de serviço as operações executadas com carvão mineral e seus derivados. Dentre as substâncias nocivas arrolados estão os hidrocarbonetos (item I), componentes dos óleos minerais e da graxa. Os Decretos nºs 2.172/97 e 3.048/99, nos seus códigos 1.0.7 dos Anexos IV, incluem nas suas listagens de agentes nocivos a utilização de óleos minerais. Ademais, o Anexo nº 13 da NR nº 15 do MTE descreve, categoricamente, como agentes agressivos, o emprego de produtos contendo hidrocarbonetos aromáticos e a manipulação de óleos minerais.

Na mesma toada, a jurisprudência deste Tribunal é assente no sentido de que A manipulação de óleos e graxas, desde que devidamente comprovada, autoriza o enquadramento da atividade como insalubre. É possível, mesmo após o advento do Decreto n° 2.172/97, o reconhecimento da especialidade do labor exercido com exposição a hidrocarbonetos aromáticos. (TRF4 5003439-66.2012.4.04.7209, TURMA REGIONAL SUPLEMENTAR DE SC, Relator para Acórdão PAULO AFONSO BRUM VAZ, juntado aos autos em 17/09/2020).

Não se pode olvidar, outrossim, que óleos de origem mineral são substâncias consideradas insalubres, por conterem hidrocarbonetos aromáticos policíclicos, cuja principal via de absorção é a pele, podendo causar, além de dermatites e dermatoses, câncer cutâneo. Com efeito, o Ministério do Trabalho e Emprego editou a Portaria Interministerial nº 9, de 07 de outubro de 2014, publicando a Lista Nacional de Agentes Cancerígenos para Humanos, sendo que arrolado no Grupo 1 - Agentes confirmados como carcinogênicos para humanos, encontram-se listados "óleos minerais (não tratados ou pouco tratados)".

Assim sendo, aplicável a orientação adotada administrativamente pelo INSS no Memorando-Circular Conjunto 2/DIRSAT/DIRBEN/INSS, uniformizando os procedimentos para análise de atividade especial referente à exposição aos agentes nocivos reconhecidamente cancerígenos, biológicos e ruído:

1. Considerando as recentes alterações introduzidas no § 4º do art. 68 do Decreto nº 3.048, de 1999 pelo Decreto nº 8.123, de 2013, a publicação da Portaria Interministerial MTE/MS/MPS nº 09, de 07/10/2014 e a Nota Técnica nº 00001/2015/GAB/PRFE/INSS/SAO/PGF/AGU (Anexo I), com relação aos agentes nocivos reconhecidamente cancerígenos, observar as seguintes orientações abaixo:

a) serão considerados agentes reconhecidamente cancerígenos os constantes do Grupo I da lista da LINACH que possuam o Chemical Abstracts Service - CAS e que constem no Anexo IV do Decreto nº 3.048/99;

b) a presença no ambiente de trabalho com possibilidade de exposição de agentes nocivos reconhecidamente cancerígenos, será suficiente para comprovação da efetiva exposição do trabalhador;

c) a avaliação da exposição aos agentes nocivos reconhecidamente cancerígenos será apurada na forma qualitativa, conforme §2º e 3º do art. 68 do Decreto nº 3.048/99 (alterado pelo Decreto nº 8.123 de 2013);

d) a utilização de Equipamentos de Proteção Coletiva - EPC e/ou Equipamentos de Proteção Individual - EPI não elide a exposição aos agentes reconhecidamente cancerígenos, ainda que considerados eficazes; e

e) para o enquadramento dos agentes reconhecidamente cancerígenos, na forma desta orientação, será considerado o período trabalhado a partir de 08/10/2014, data da publicação da Portaria Interministerial nº 09/14.

É verdade que os óleos minerais não possuem registro na Chemical Abstracts Service (CAS). Ocorre que os hidrocarbonetos aromáticos são compostos orgânicos considerados tóxicos, que possuem um ou mais anéis benzênicos ou núcleos aromáticos. O agente químico benzeno está arrolado no Grupo 1 - Agentes confirmados como carcinogênicos para humanos, descrito no código 1.0.3 do Anexo IV do Decreto nº 3.048/99 e registrado na LINACH com CAS sob o código 000071-43-2, de modo que deve ser reconhecida a especialidade, independentemente da mensuração da concentração no ambiente de trabalho acima do limite de tolerância inserto na NR nº 15 do MTE, sendo suficiente a análise qualitativa.

Realmente, o Decreto nº 8.123/2013 alterou o artigo 68, § 4º, do Decreto nº 3.048/99, que passou a vigorar com a seguinte redação:

Art. 68. A relação dos agentes nocivos químicos, físicos, biológicos ou associação de agentes prejudiciais à saúde ou à integridade física, considerados para fins de concessão de aposentadoria especial, consta do Anexo IV. (...)

§ 4º. A presença no ambiente de trabalho, com possibilidade de exposição a ser apurada na forma dos §§ 2º e 3º, de agentes nocivos reconhecidamente cancerígenos em humanos, listados pelo Ministério do Trabalho e Emprego, será suficiente para a comprovação de efetiva exposição do trabalhador. (Redação dada pelo Decreto nº 8.123, de 2013)

Necessário esclarecer que as disposições da Portaria Interministerial MTE/MS/MPS nº 09, de 07 de outubro de 2014, publicada em 08/10/2014, aplicam-se em época pretérita à sua edição, uma vez que o agente nocivo sempre foi cancerígeno, apenas reconhecido administrativamente atualmente.

Por sua vez, o art. 284, parágrafo único, da IN/INSS nº 77/2015 prevê que, Para caracterização de períodos com exposição aos agentes nocivos reconhecidamente cancerígenos em humanos, listados na Portaria Interministerial n° 9 de 07 de outubro de 2014, Grupo 1 que possuem CAS e que estejam listados no Anexo IV do Decreto nº 3.048, de 1999, será adotado o critério qualitativo, não sendo considerados na avaliação os equipamentos de proteção coletiva e ou individual, uma vez que os mesmos não são suficientes para elidir a exposição a esses agentes, conforme parecer técnico da FUNDACENTRO, de 13 de julho de 2010 e alteração do § 4° do art. 68 do Decreto nº 3.048, de 1999.

Há precedente desta Corte no sentido de que A exposição aos óleos minerais enseja o reconhecimento do tempo como especial. Os hidrocarbonetos aromáticos são compostos de anéis benzênicos, ou seja, apresentam benzeno na sua composição, agente químico este que integra o Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS nº 09-2014, e que se encontra devidamente registrado no Chemical Abstracts Service (CAS) sob o nº 000071-43-2. Demonstrado, pois, que o benzeno, presente nos hidrocarbonetos aromáticos, é agente nocivo cancerígeno para humanos, a simples exposição ao agente (qualitativa) dá ensejo ao reconhecimento da atividade especial, qualquer que seja o nível de concentração no ambiente de trabalho do segurado. Em se tratando de agente cancerígeno, a utilização de equipamentos de proteção individual é irrelevante para o reconhecimento das condições especiais da atividade. (5012822-07.2017.4.04.7205, TURMA REGIONAL SUPLEMENTAR DE SC, Relator CELSO KIPPER, juntado aos autos em 18/12/2020).

O Supremo Tribunal Federal, em regime de repercussão geral, deixou assentado que O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial (ARE nº 664.335, Tribunal Pleno, Relator Ministro Luiz Fux, DJE 12/02/2015). Todavia, o simples fornecimento do EPI pelo empregador não exclui a hipótese de exposição do trabalhador aos agentes nocivos à saúde. É preciso que, no caso concreto, estejam demonstradas a existência de controle e periodicidade do fornecimento dos equipamentos, a sua real eficácia na neutralização da insalubridade ou, ainda, que o respectivo uso era, de fato, obrigatório e continuamente fiscalizado pelo empregador. Tal interpretação, aliás, encontra respaldo no próprio regramento administrativo do INSS, conforme se infere da leitura do art. 279, § 6º, da IN nº 77/2015, mantida, neste item, pela subsequente IN nº 85/2016.

No que diz respeito à prova da eficácia dos EPIs/EPCs, a Terceira Seção desta Corte, na sessão de julgamento realizada em 22/11/2017, nos autos do Incidente de Resolução de Demandas Repetitivas nº 5054341-77.2016.4.04.0000 (Tema nº 15), decidiu por estabelecer a tese jurídica de que a mera juntada do PPP referindo a eficácia do EPI não elide o direito do interessado em produzir prova em sentido contrário (Relator para acórdão Des. Federal Jorge Antonio Maurique, por maioria). Restou assentada no aresto, ainda, a orientação no sentido de que a simples declaração unilateral do empregador, no Perfil Profissiográfico Previdenciário, de fornecimento de equipamentos de proteção individual, isoladamente, não tem o condão de comprovar a efetiva neutralização do agente nocivo. Deve ser propiciado ao segurado a possibilidade de discutir o afastamento da especialidade por conta do uso do EPI, como garantia do direito constitucional à participação do contraditório.

Na situação em apreço, não restou demonstrado que a nocividade tenha sido neutralizada pelo uso de EPI eficazes.

É verdade que o segurado contribuinte individual que exerce atividade nociva figura como o único responsável pelo resguardo de sua integridade física, recaindo sobre ele o ônus de preservar-se dos efeitos deletérios do trabalho, mediante efetiva utilização de EPIs/EPCs. Assim, o fornecimento e a utilização de EPI eficaz, capaz de elidir a exposição do segurado a fatores agressivos a sua saúde e a sua integridade física, é dever atribuído ao contribuinte individual, pela assunção do risco inerente ao desempenho de atividade econômica nociva.

Não obstante, a utilização de cremes de proteção, devidamente aprovados pelo Ministério do Trabalho e Emprego, não possui o condão de neutralizar a ação dos agentes nocivos a que estava exposto o autor. Com efeito, tais cremes são conhecidos como "luvas invisíveis" e são utilizados por não ocasionarem perda de tato ou movimentação dos trabalhadores. Exatamente em decorrência de tais características, torna-se impossível ao trabalhador a avaliação do nível de proteção a que está sujeito, considerando-se o desgaste natural da camada protetora proporcionada por tais cremes em virtude do manuseio de equipamentos, ferramentas, da fricção das mãos com objetos e roupas e mesmo do suor, aspectos ínsitos à prestação laboral em análise. Torna-se, destarte, praticamente impossível a manutenção de uma camada protetiva contínua e homogênea. Assim, inviável a afirmação de que a utilização apenas de cremes de proteção, ainda que de forma adequada, possui o condão de neutralizar a ação de agentes nocivos químicos.

É que o fornecimento, e até mesmo o uso eficaz, de creme protetor de segurança e luva para proteção contra óleos minerais e graxa são equipamentos destinados tão somente à proteção das mãos e dos braços, promovendo exclusivamente a proteção cutânea. Idêntico raciocínio se aplica aos óculos de proteção e ao guarda-pó. A exposição do trabalhador a hidrocarbonetos aromáticos, como tido acima, causa danos ao organismo que extrapolam as patologias cutâneas.

Especificamente sobre o agente físico, o citado precedente estabelece que, nas hipóteses de submissão a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), da eficácia do Equipamento de Proteção Individual (EPI), não descaracterizaria o tempo de serviço especial para aposentadoria. Ainda que haja informação inserta no formulário PPP, de que o empregado utilizou EPI e os efeitos nocivos da atividade foram neutralizados, em se tratando do agente físico ruído, não há falar em descaracterização da especialidade do labor. Isso porque há conclusão na medicina do trabalho de que a exposição a níveis elevados de ruído não causa danos apenas à audição, de sorte que protetores auriculares não são capazes de neutralizar os riscos à saúde do trabalhador. Os ruídos ambientais não são absorvidos apenas pelos ouvidos e suas estruturas condutivas, mas também pela estrutura óssea da cabeça, sendo que o protetor auricular reduz apenas a transmissão aérea e não a óssea, daí que a exposição, durante grande parte do tempo de serviço do segurado produz efeitos nocivos a longo prazo, como zumbidos e distúrbios do sono.

Outrossim, quanto à análise quantitativa do agente químico, segundo o código 1.0.0 do Anexo IV do Decreto nº 3.048/99, como regra geral, o que determina o direito ao benefício é a exposição do trabalhador ao agente nocivo presente no ambiente de trabalho e no processo produtivo, em nível de concentração superior aos limites de tolerância estabelecidos. Não obstante, conforme o art. 278, § 1º, inciso I, da IN INSS/PRES nº 77/15, a avaliação continua sendo qualitativa no caso do benzeno (Anexo 13-A da NR-15) e dos agentes químicos simultaneamente previstos no Anexo IV do Decreto nº 3.048/99 e no Anexo 13 da NR-15, como é o caso dos hidrocarbonetos aromáticos. De fato, relativamente aos agentes químicos constantes no Anexo 13 da NR-15, os riscos ocupacionais gerados não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa. Ao contrário do que ocorre com alguns agentes agressivos, como, v.g., o ruído, calor, frio ou eletricidade, que exigem sujeição a determinados patamares para que reste configurada a nocividade do labor, no caso dos tóxicos orgânicos e inorgânicos, a exposição habitual, rotineira, a tais fatores insalutíferos é suficiente para tornar o trabalhador vulnerável a doenças ou acidentes (APELREEX nº 2002.70.05.008838-4, Relator Juiz Federal Hermes Siedler da Conceição Júnior, Quinta Turma, D.E. 10/05/2010; EINF nº 5000295-67.2010.404.7108, Relator p/ Acórdão Des. Federal Luiz Carlos de Castro Lugon, Terceira Seção, julgado em 11.12.2014).

Sobre a habitualidade e a permanência na sujeição aos agentes agressivos, esta Corte deixou assentada a orientação de que, Para a caracterização da especialidade, não se reclama exposição às condições insalubres durante todos os momentos da prática laboral, sendo suficiente que o trabalhador, em cada dia de labor, esteja exposto a agentes nocivos em período razoável da jornada, salvo exceções (periculosidade, por exemplo). A habitualidade e permanência hábeis aos fins visados pela norma - que é protetiva - devem ser analisadas à luz do serviço cometido ao trabalhador, cujo desempenho, não descontínuo ou eventual, exponha sua saúde à prejudicialidade das condições físicas, químicas, biológicas ou associadas que degradam o meio ambiente do trabalho. (TRF4 5002256-80.2014.4.04.7212, Turma Regional Suplementar de SC, Relator Des. Federal Celso Kipper, juntado aos autos em 06/06/2019).

Deve-se lembrar, ademais, que o Decreto nº 4.882/03 alterou o Decreto nº 3.048/99, o qual, para a aposentadoria especial, em seu art. 65, passou a considerar trabalho permanente, não ocasional nem intermitente, em condições especiais, aquele cuja exposição ao agente nocivo seja indissociável da produção do bem ou da prestação do serviço, o que ocorre no caso vertente. A Turma Nacional de Uniformização, sobre a questão altercada, já se pronunciou no sentido de que a identificação entre o conceito de permanência com integralidade da jornada, constante na redação original do regulamento da previdência – Decreto 3.048/99 ("Art. 65. Considera-se tempo de trabalho, para efeito desta Subseção, os períodos correspondentes ao exercício de atividade permanente e habitual (não ocasional nem intermitente), durante a jornada integral, em cada vínculo trabalhista, sujeito a condições especiais...") já foi abandonada pela própria Previdência Social há quase uma década, quando o Decreto 4.882/2003 deu nova redação ao dispositivo, relacionando o conceito de permanência ao caráter indissociável da exposição em relação à atividade, e não mais à integralidade da jornada (“Art. 65. Considera-se trabalho permanente, para efeito desta Subseção, aquele que é exercido de forma não ocasional nem intermitente, no qual a exposição do empregado, do trabalhador avulso ou do cooperado ao agente nocivo seja indissociável da produção do bem ou da prestação do serviço”). (PEDILEF nº 244-06.2010.4.04.7250/SC, Relator Juiz Federal André Carvalho Monteiro, DJ 17/05/2013, DOU 31/05/2013).

Da suposta ausência de contribuição adicional como óbice ao reconhecimento da atividade especial. A inexistência de correlação com o princípio da precedência do custeio (CF/88, art. 195, §5º)

O argumento não prospera. É absolutamente inadequado aferir-se a existência de um direito previdenciário a partir da forma como resta formalizada determinada obrigação fiscal por parte da empresa empregadora. Pouco importa, em verdade, se a empresa entendeu ou não caracterizada determinada atividade como especial. A realidade precede à forma. Se os elementos técnicos contidos nos autos demonstram a natureza especial da atividade, não guardam relevância a informação da atividade na GFIP ou a ausência de recolhimento da contribuição adicional por parte da empresa empregadora.

O que importa é que a atividade é, na realidade, especial. Abre-se ao Fisco, diante de tal identificação, a adoção das providências relativas à arrecadação das contribuições que entender devidas. O raciocínio é análogo às situações de trabalho informal pelo segurado empregado (sem anotação em carteira ou sem recolhimento das contribuições previdenciárias). A discrepância entre a realidade e o fiel cumprimento das obrigações fiscais não implicará, jamais, a negação da realidade, mas um ponto de partida para os procedimentos de arrecadação fiscal e imposição de penalidades correspondentes.

De outro lado, consubstancia grave equívoco hermenêutico condicionar-se o reconhecimento de um direito previdenciário à existência de uma específica contribuição previdenciária. Mais precisamente, inadequada é a compreensão que condiciona o reconhecimento da atividade especial às hipóteses que fazem incidir previsão normativa específica de recolhimento de contribuição adicional (art. 57, §§ 6º e 7º, da Lei nº 8.213/91). E a ausência de contribuição específica não guarda relação alguma com o princípio da precedência do custeio (CF/88, art. 195, §5º).

Note-se, quanto ao particular, que a contribuição adicional apenas foi instituída pela Lei 9.732/98, quase quatro décadas após a instituição da aposentadoria especial pela Lei 3.807/60. Além disso, as empresas submetidas ao regime simplificado de tributação (SIMPLES), como se sabe, não estão sujeitas ao recolhimento da contribuição adicional e essa condição não propicia sequer cogitação de que seus empregados não façam jus à proteção previdenciária diferenciada ou de que a concessão de aposentadoria especial a eles violaria o princípio constitucional da precedência do custeio. E isso pelo simples motivo de que ela decorre, dita proteção à saúde do trabalhador, da realidade das coisas vis a vis a legislação protetiva - compreendida desde uma perspectiva constitucional atenta à eficácia vinculante dos direitos fundamentais sociais. O que faz disparar a proteção previdenciária é a realidade de ofensa à saúde do trabalhador, verificada no caso concreto, e não a existência de uma determinada regra de custeio. Deve-se, aqui também, prestigiar a realidade e a necessidade da proteção social correlata, de modo que a suposta omissão ou inércia do legislador, quanto à necessidade de uma contribuição específica, não implica a conclusão de que a proteção social, plenamente justificável, estaria a violar o princípio da precedência do custeio.

Conclusão quanto ao tempo de atividade especial

Possível o reconhecimento da nocividade do labor nos períodos de 01/07/1980 a 31/08/1984, 01/01/1985 a 31/08/1996, 01/10/1996 a 30/11/1999, 01/12/1999 a 30/04/2000, 01/06/2000 a 30/06/2000, 01/08/2000 a 31/08/2000, 01/10/2000 a 31/10/2000, 01/12/2000 a 31/12/2000 e 01/01/2005 a 31/08/2012.

Do direito da parte autora à concessão do benefício

A soma do tempo especial que está sendo reconhecido em juízo totaliza 27 anos e 05 meses, suficientes à concessão da aposentadoria especial, a contar da DER (04/09/2012), bem como ao recebimento das parcelas devidas desde então.

Afastamento da atividade

Este Regional, tendo em conta o julgamento do Incidente de Arguição de Inconstitucionalidade nº 5001401-77.2012.404.0000, de fato, vinha decidindo pela desnecessidade de afastamento do segurado da atividade que o expunha a agentes nocivos, afirmando a inconstitucionalidade do § 8º do artigo 57 da Lei nº 8.213/91 (Relator Desembargador Federal Ricardo Teixeira Do Valle Pereira, Corte Especial, julgado em 24/05/2012).

Ocorre que, recentemente, o Supremo Tribunal Federal concluiu o julgamento do RE nº 791.961/PR, representativo de controvérsia (Tema nº 709), em decisão assim ementada (Relator Ministro Dias Toffoli, Plenário, DJe 19/08/2020):

Direito Previdenciário e Constitucional. Constitucionalidade do art. 57, § 8º, da Lei nº 8.213/91. Percepção do benefício de aposentadoria especial independentemente do afastamento do beneficiário das atividades laborais nocivas a sua saúde. Impossibilidade. Recurso extraordinário parcialmente provido.

1. O art. 57,§ 8º, da Lei nº 8.213/91 é constitucional, inexistindo qualquer tipo de conflito entre ele e os arts. 5º, inciso XIII; 7º, inciso XXXIII; e 201,§ 1º, da Lei Fundamental. A norma se presta, de forma razoável e proporcional, para homenagear o princípio da dignidade da pessoa humana, bem como os direitos à saúde, à vida, ao ambiente de trabalho equilibrado e à redução dos riscos inerentes ao trabalho.

2. É vedada a simultaneidade entre a percepção da aposentadoria especial e o exercício de atividade especial, seja essa última aquela que deu causa à aposentação precoce ou não. A concomitância entre a aposentadoria e o labor especial acarreta a suspensão do pagamento do benefício previdenciário.

3. O tema da data de início da aposentadoria especial é regulado pelo art. 57, § 2º, da Lei nº 8.213/91, que, por sua vez, remete ao art. 49 do mesmo diploma normativo. O art. 57,§ 8º, da Lei de Planos e Benefícios da Previdência Social cuida de assunto distinto e, inexistindo incompatibilidade absoluta entre esse dispositivo e aqueles anteriormente citados, os quais também não são inconstitucionais, não há que se falar em fixação da DIB na data de afastamento da atividade, sob pena de violência à vontade e à prerrogativa do legislador, bem como de afronta à separação de Poderes.

4. Foi fixada a seguinte tese de repercussão geral: “(i) é constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não; (ii) nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros; efetivada, contudo, seja na via administrativa, seja na judicial, a implantação do benefício, uma vez verificada a continuidade ou o retorno ao labor nocivo, cessará o benefício previdenciário em questão.

5. Recurso extraordinário a que se dá parcial provimento. (Destaquei).

Assim, deve ser observada a imposição inserta no § 8º do art. 57 da Lei nº 8.213/91, implicando na suspensão do pagamento do benefício a permanência do segurado aposentado no exercício da atividade que o sujeite a agentes nocivos ou caso a ela retorne voluntariamente.

Vale ressaltar que o afastamento da atividade se torna exigível tão somente a partir da efetiva implantação do benefício, sem prejuízo às parcelas vencidas no curso do processo que culminou na concessão da aposentadoria especial, seja ele judicial ou administrativo.

Implantação do benefício

Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC [Art. 497. Na ação que tenha por objeto a prestação de fazer ou de não fazer, o juiz, se procedente o pedido, concederá a tutela específica ou determinará providências que assegurem a obtenção de tutela pelo resultado prático equivalente.] e da jurisprudência consolidada da Colenda Terceira Seção desta Corte (QO-AC nº 2002.71.00.050349-7, Rel. p/ acórdão Des. Federal Celso Kipper). Dessa forma, deve o INSS implantar o benefício em até 45 dias, a contar da publicação do presente acórdão, conforme os parâmetros acima definidos, incumbindo ao representante judicial da autarquia que for intimado dar ciência à autoridade administrativa competente e tomar as demais providências necessárias ao cumprimento da tutela específica.

Saliente-se, por oportuno, que, na hipótese de a parte autora estar auferindo benefício previdenciário, deve o INSS implantar o benefício ora deferido apenas se o valor da renda mensal atual desse benefício for superior ao daquele.

Faculta-se, outrossim, à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelo índice oficial e aceito na jurisprudência, qual seja:

- INPC no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91, conforme deliberação do STJ no julgamento do Tema 905 (REsp mº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, DE 02-03-2018), o qual resta inalterada após a conclusão do julgamento de todos os EDs opostos ao RE 870947 pelo Plenário do STF em 03-10-2019 (Tema 810 da repercussão geral), pois foi rejeitada a modulação dos efeitos da decisão de mérito.

Juros moratórios

Os juros de mora incidirão à razão de 1% (um por cento) ao mês, a contar da citação (Súmula nº 204 do STJ), até 29/06/2009. A partir de 30/06/2009, incidirão segundo os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme art. 5º da Lei nº 11.960/09, que deu nova redação ao art. 1º-F da Lei nº 9.494/97, cuja constitucionalidade foi reconhecida pelo STF ao julgar a 1ª tese do Tema nº 810 da repercussão geral (RE nº 870.947), julgado em 20/09/2017, com ata de julgamento publicada no DJe nº 216, de 22/09/2017.

Honorários advocatícios recursais

Incide, no caso, a sistemática de fixação de honorários advocatícios prevista no art. 85 do CPC, porquanto a sentença foi proferida após 18/03/2016 (data da vigência do NCPC definida pelo Pleno do STJ em 02/04/2016).

Diante do acolhimento parcial da pretensão recursal da Autarquia, este Colegiado vinha entendendo que descabia a majoração da verba honorária por força do art. 85, § 11, do CPC (TRF4, AC nº 5021546-23.2018.4.04.9999, Turma Regional Suplementar de Santa Catarina, Rel. p/ acórdão Desembargador Federal Celso Kipper, maioria, vencido o Relator, juntado aos autos em 14/11/2019).

Porém, em virtude da afetação do Tema nº 1.059 do STJ [(Im) Possibilidade de majoração, em grau recursal, da verba honorária fixada em primeira instância contra o INSS quando o recurso da entidade previdenciária for provido em parte ou quando o Tribunal nega o recurso do INSS, mas altera de ofício a sentença apenas em relação aos consectários da condenação.], resta diferida para a fase de cumprimento de sentença eventual majoração dos honorários advocatícios decorrente do presente julgamento.

Honorários periciais: Sucumbente o INSS, deverá arcar com o pagamento dos honorários periciais arbitrados.

Custas processuais: O INSS é isento do pagamento das custas no Foro Federal (art. 4º, I, da Lei nº 9.289/96) e responde por metade do valor no Estado de Santa Catarina (art. 33, parágrafo único, da Lei Complementar estadual 156/97).

Conclusão

- Sentença mantida quanto ao (a) cômputo de tempo especial nos lapsos de 01/01/1985 a 31/08/1996, 01/10/1996 a 30/11/1999, 01/12/1999 a 30/04/2000, 01/06/2000 a 30/06/2000, 01/08/2000 a 31/08/2000, 01/10/2000 a 31/10/2000, 01/12/2000 a 31/12/2000 e 01/01/2005 a 31/08/2012; e (b) direito do autor à concessão da aposentadoria integral por tempo de contribuição, a contar da DER (04/09/2012), bem como ao pagamento das parcelas devidas desde então.

- Sentença reformada para (a) reconhecer a nocividade do período de 01/07/1980 a 31/08/1984 (recurso do autor provido); (b) afastar a especialidade no intervalo de 01/09/2000 a 30/09/2000, em que não houve prova do recolhimento de contribuição previdenciária (recurso do INSS provido); (c) condenar o réu a implantar em favor da parte autora a aposentadoria especial e a pagar as parcelas devidas desde a DER (04/09/2012), acrescidas de correção monetária e juros de mora, na forma da fundamentação, além de honorários advocatícios e periciais, e de custas processuais pela metade (recurso do autor provido); e (d) alterar o índice de juros de mora a ser observado na atualização do débito (recurso do INSS provido).

- A parte autora tem direito à implantação do benefício na forma mais vantajosa: aposentadoria especial ou aposentadoria por tempo de contribuição. No caso, manifesta opção pela concessão da aposentadoria especial, inexistindo óbice, porém, a que, na fase de cumprimento do julgado, opte por benefício diverso.

DISPOSITIVO

Pelo exposto, voto por diferir para a fase de cumprimento de sentença a eventual majoração da verba honorária por força do art. 85, § 11, do CPC; dar parcial provimento à apelação do INSS; dar provimento à apelação da parte autora e determinar a imediata implantação do benefício.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002385321v10 e do código CRC 6053dff8.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 22/4/2021, às 11:29:24

Conferência de autenticidade emitida em 30/04/2021 08:01:10.

Apelação Cível Nº 5011348-87.2019.4.04.9999/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

APELANTE: JOAO SAVISKI

APELADO: OS MESMOS

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS PREENCHIDOS.

1. Direito adquirido do autor à concessão do melhor benefício (RE nº 630.501/RS, Relatora Ministra Ellen Gracie, Plenário, DJE 26/08/2013).

2. A falta de previsão legal para o autônomo recolher um valor correspondente à aposentadoria especial não pode obstar-lhe o reconhecimento da especialidade, o que se constituiria em ato discriminatório, se ele exerceu a atividade sujeita a agentes nocivos previstos na legislação de regência. O fato de não haver retirada de pro labore não descaracteriza o exercício de atividade remunerada na empresa, que poderá ser demonstrada através de outros meios de prova.

3. A manipulação de óleos e graxas, desde que devidamente comprovada, autoriza o enquadramento da atividade como insalubre. É possível, mesmo após o advento do Decreto n° 2.172/97, o reconhecimento da especialidade do labor exercido com exposição a hidrocarbonetos aromáticos. Precedentes.

4. Os óleos de origem mineral contêm hidrocarbonetos aromáticos policíclicos, cuja principal via de absorção é a pele, podendo causar câncer cutâneo, pelo que estão arrolados no Grupo 1 - Agentes confirmados como carcinogênicos para humanos, da Portaria Interministerial 09/2014 do MTE. Embora não estejam registrados na Chemical Abstracts Service, os hidrocarbonetos aromáticos são compostos orgânicos tóxicos que possuem um ou mais anéis benzênicos ou núcleos aromáticos. O benzeno também está descrito no Grupo 1 e no código 1.0.3 do Anexo IV do Decreto nº 3.048/99, com registro na LINACH e CAS sob o código 000071-43-2, o que já basta para a comprovação da efetiva exposição do empregado.

5. Conforme se extrai da leitura conjugada do art. 68, § 4º, do Decreto 3.048/99 e do art. 284, parágrafo único, da IN/INSS 77/2015, os riscos ocupacionais gerados pelos agentes cancerígenos constantes no Grupo I da LINHAC, estabelecida pela Portaria Interministerial n° 09/2014, não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa, tampouco importando a adoção de EPI ou EPC, uma vez que os mesmos não são suficientes para elidir a exposição a esses agentes, conforme parecer técnico da FUNDACENTRO, de 13 de julho de 2010 e alteração do § 4° do art. 68 do Decreto nº 3.048, de 1999.

6. Embora o segurado contribuinte individual que exerce atividade nociva figure como o único responsável pelo resguardo de sua integridade física, recaindo sobre ele o ônus de se preservar dos efeitos deletérios do trabalho, mediante efetivo emprego de EPIs, a aplicação de cremes de proteção para mãos não exclui a hipótese de exposição do trabalhador aos agentes químicos agressivos à saúde, pois são equipamentos destinados apenas à proteção das mãos e dos braços, promovendo exclusivamente a proteção cutânea, enquanto o contato com hidrocarbonetos aromáticos acarreta danos ao organismo que extrapolam as patologias cutâneas. Idêntico raciocínio se aplica aos óculos de proteção e ao guarda-pó.

7. O uso de equipamentos de proteção individual, no caso de exposição a ruído, ainda que reduza os níveis do agente físico a patamares inferiores aos previstos na legislação previdenciária, não descaracteriza a especialidade do labor. Entendimento conforme o julgamento pelo STF do Recurso Extraordinário com Agravo (ARE) nº 664.335, com repercussão geral reconhecida (Tema nº 555).

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar de Santa Catarina do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, diferir para a fase de cumprimento de sentença a eventual majoração da verba honorária por força do art. 85, § 11, do CPC; dar parcial provimento à apelação do INSS; dar provimento à apelação da parte autora e determinar a imediata implantação do benefício, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 19 de abril de 2021.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002385322v3 e do código CRC 54163427.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 22/4/2021, às 11:29:24

Conferência de autenticidade emitida em 30/04/2021 08:01:10.

EXTRATO DE ATA DA SESSÃO Virtual DE 12/04/2021 A 19/04/2021

Apelação Cível Nº 5011348-87.2019.4.04.9999/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

PRESIDENTE: Desembargador Federal CELSO KIPPER

PROCURADOR(A): WALDIR ALVES

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

APELANTE: JOAO SAVISKI

ADVOGADO: FRANCISCO VITAL PEREIRA (OAB SC002977)

APELADO: OS MESMOS

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 12/04/2021, às 00:00, a 19/04/2021, às 16:00, na sequência 33, disponibilizada no DE de 29/03/2021.

Certifico que a Turma Regional suplementar de Santa Catarina, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A TURMA REGIONAL SUPLEMENTAR DE SANTA CATARINA DECIDIU, POR UNANIMIDADE, DIFERIR PARA A FASE DE CUMPRIMENTO DE SENTENÇA A EVENTUAL MAJORAÇÃO DA VERBA HONORÁRIA POR FORÇA DO ART. 85, § 11, DO CPC; DAR PARCIAL PROVIMENTO À APELAÇÃO DO INSS; DAR PROVIMENTO À APELAÇÃO DA PARTE AUTORA E DETERMINAR A IMEDIATA IMPLANTAÇÃO DO BENEFÍCIO.

RELATOR DO ACÓRDÃO: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal CELSO KIPPER

Votante: Desembargador Federal SEBASTIÃO OGÊ MUNIZ

ANA CAROLINA GAMBA BERNARDES

Secretária

Conferência de autenticidade emitida em 30/04/2021 08:01:10.