Apelação Cível Nº 5000214-38.2021.4.04.7204/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Trata-se de apelação cível interposta contra sentença, publicada em 14/08/2023, proferida nos seguintes termos ():

III - DISPOSITIVO

Ante o exposto, AFASTO a prejudicial de prescrição e julgo PARCIALMENTE PROCEDENTE o pedido inicial, resolvendo o mérito, nos termos do art. 487, inc. I, do Código de Processo Civil, tão somente para o efeito de reconhecer, como tempo de serviço especial, para aposentadoria aos 25 anos, os períodos de 02/01/2004 a 01/04/2008 e de 01/07/2009 a 04/11/2019, condenando o INSS a averbá-los para fins previdenciários.

Determino ao réu que registre em seus bancos de dados o provimento ora deferido no prazo de 60 (sessenta) dias a contar da ciência do trânsito em julgado da presente decisão (Evento 6 do Anexo I do Provimento nº 90/2020 da Corregedoria Regional da 4ª Região).

Demanda isenta de custas (art. 4º, incs. I e II, da Lei nº 9.289/96).

Tratando-se de ação previdenciária, e diante da sucumbência majoritária da parte ré, condeno o INSS ao pagamento de honorários advocatícios, fixados em 10% sobre 60% do valor da causa atualizado, nos termos do art. 85, §§ 2º e 3º, do CPC.

Outrossim, condeno a parte autora ao pagamento de honorários advocatícios, que fixo em 10% sobre 40% do valor da causa atualizado. Tal obrigação, contudo, fica suspensa, em razão do deferimento da justiça gratuita.

Em suas razões recursais, a parte autora pretende a reforma do decisum para que: (a) seja reconhecida a nocividade no lapso de 01/03/1993 a 04/08/2003, com a consequente concessão da aposentadoria especial, e (b) incluir, no período base de cálculo do salário-de-benefício, os reflexos salariais obtidos em reclamatória trabalhista, tendo em conta a majoração dos salários-de-contribuição. Subsidiariamente, requer a extinção do feito sem julgamento do mérito ().

Com contrarrazões (), foram os autos remetidos a esta Corte para julgamento do recurso.

É o relatório.

VOTO

Limites da insurgência recursal

A controvérsia nos presentes autos tem por objeto (a) o cômputo de tempo especial no intervalo de 01/03/1993 a 04/08/2003, (b) o direito da parte autora à concessão do benefício, (c) a possibilidade de inclusão, no período base de cálculo do salário-de-benefício, dos reflexos salariais obtidos em reclamatória trabalhista, tendo em conta a majoração dos salários-de-contribuição, restando mantido o enquadramento das atividades nos lapsos de 02/01/2004 a 01/04/2008 e de 01/07/2009 a 04/11/2019.

Exame do tempo especial no caso concreto

As condições da prestação de serviço do autor são as seguintes:

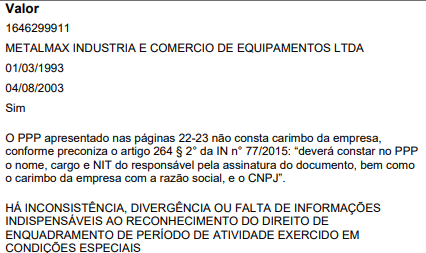

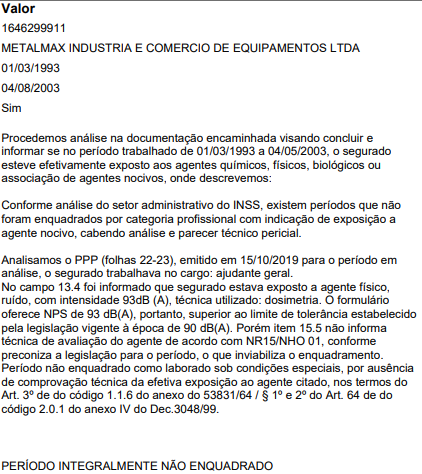

Período: 01/03/1993 a 04/08/2003

Empresa: Metalmax Ind. e Com. de Equipamentos LTDA

Função/setor: Ajudante geral no setor de produção.

Agentes nocivos: ruído, aferido em 93 dB

Enquadramento legal: (1) até 05/03/1997: Código 1.1.6 do quadro anexo ao Decreto nº 53.831/64 e Código 1.1.5 do Anexo I do Decreto nº 83.080/79, com limite de tolerância superior a 80 dB; (2) de 06/03/1997 a 06/05/1999: Código 2.0.1 do Anexo IV do Decreto nº 2.172/97, com limite de tolerância superior a 90 dB; (3) de 07/05/1999 a 18/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, na redação original, com limite de tolerância superior a 90 dB; e (4) a partir de 19/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, com a alteração introduzida pelo Decreto nº 4.882/03, sendo o limite de tolerância superior a 85 dB.

Provas: CTPS ( - fl. 9), formulário PPP (, pp. 22/23), LTCAT empresa similar Metacril Equipamentos LTDA (, fl. 13).

Conclusão: possível o enquadramento do labor como nocivo, pois devidamente comprovado nos autos o exercício de atividade especial pela parte autora no intervalo antes indicado, conforme a legislação aplicável à espécie, em virtude de sua exposição, de forma habitual e permanente, ao agente físico ruído, com pico de ruído superior a 90 dB.

Inicialmente, registro que, em se tratando de empresa inativa (), admite-se a adoção de perícia técnica por similaridade.

Na hipótese dos autos, o PPP apresentado perante o INSS foi preenchido com base no laudo elaborado pela empresa Metacril Equipamentos LTDA (, fl. 13), que atua no mesmo ramo de atividade e guarda identidade de funções e atribuições desenvolvidas pela parte autora. A autarquia, no despacho de análise de tempo especial (, pp. 40/42), não fez qualquer exigência com relação ao PPP, tendo a negativa se fundado na ausência de carimbo da empresa e ausência de informação quanto a técnica de avaliação do agente físico ruído, nada referindo sobre o fato de o PPP ter sido preenchido com base em laudo de empresa similar:

a) Análise de exposição a agente nocivo ( - fl. 59):

b) Análise de exposição a agente nocivo ( - fl. 64):

Ressalte-se, outrossim, que na contestação também não houve nenhuma impugnação nesse sentido (), limitando-se a referir que a exposição a agentes nocivos acima dos limites de tolerância de forma permanente, não ocasional nem intermitente, previstos na legislação não ficou comprovado, de acordo com a análise do setor técnico do INSS.

Pois bem. A jurisprudência pátria reconhece a validade da perícia técnica por similaridade para fins de comprovação do tempo de serviço especial nos casos de impossibilidade de aferição direta das circunstâncias de trabalho, inclusive em se tratando de sujeição do autor ao agente físico ruído (EI nº 2000.04.01.070592-2, Relator Des. Federal Luís Alberto D'Azevedo Aurvalle, DJU 12/05/2008). A desconfiguração da original condição laboral na empresa empregadora não constitui óbice à produção da prova, pois a perícia realizada por similaridade (aferição indireta das circunstâncias de trabalho) tem sido amplamente aceita em caso de inviabilidade da coleta de dados no efetivo local da prestação da atividade. Em empresa do mesmo ramo de atividade, com o exame de local de trabalho da mesma natureza daquele laborado pelo obreiro, o especialista terá condições de analisar se as atividades foram desenvolvidas em condições prejudiciais à saúde ou à integridade física do obreiro. Diga-se, ainda, que é irrelevante à possibilidade de produção da prova técnica o fato de não haver nos autos maiores especificações das atividades que realizou o autor nos estabelecimentos. Na esteira deste entendimento, aliás, foi editada a Súmula nº 106 deste Sodalício: Quando impossível a realização de perícia técnica no local de trabalho do segurado, admite-se a produção desta prova em empresa similar, a fim de aferir a exposição aos agentes nocivos e comprovar a especialidade do labor.

Realmente, Diante do caráter social da Previdência, o trabalhador segurado não pode sofrer prejuízos decorrentes da impossibilidade de produção da prova técnica em decorrência de fatores para os quais não tenha contribuído. A propósito, a orientação do Superior Tribunal de Justiça é pela possibilidade de o trabalhador lançar mão de perícia produzida de modo indireto, em empresa similar àquela em que trabalhou, quando não houver meio de reconstituir as condições físicas do local onde efetivamente exerceu atividades especiais. (TRF4, AC 5012647-08.2020.4.04.7108, QUINTA TURMA, Relator ROGER RAUPP RIOS, juntado aos autos em 05/04/2022).

É verdade que o aproveitamento da prova pericial por similaridade exige a demonstração de que as condições de trabalho no estabelecimento em que a atividade foi exercida e naquele periciado são semelhantes, mediante razoável início de prova material indicativo da função, das atividades realizadas pelo segurado e das características do processo produtivo.

Na hipótese em tela, a similaridade entre os estabelecimentos está comprovada pelas informações constantes do PPP (), que refere que o segurado trabalhava auxiliando o mecânico caldeireiro a realizar serviços de caldeiraria, bem como, traçar e cortar chapas metálicas, faz a montagem de máquinas e equipamentos, opera a prensa, guilhotina, furadeira, policorte e calandra, explicitando, ainda, que o segurado estava exposto de modo habitual e permanente aos mesmos agentes do mecânico caldeireiro.

Registro, por oportuno, que a extemporaneidade do laudo não é óbice à pretensão do segurado, já que indica a presença do agente nocivo em épocas mais atuais, sendo razoável assumir que, no período da vigência do contrato de trabalho, as condições ambientais de trabalho eram piores, e não melhores. A jurisprudência consolidada entende que o laudo extemporâneo é instrumento hábil a fazer prova da especialidade da atividade, porque as condições de trabalho tendem a melhorar com o decorrer do tempo, com a adoção de métodos e equipamentos mais modernos, e não o contrário, o que permite presumir que as condições atuais são iguais ou melhores que as encontradas à época da atividade laborativa. (TRF4, AC 5000178-65.2022.4.04.7008, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 06/03/2024)

O próprio INSS, administrativamente, reconhece a validade da prova extemporânea para fins de cômputo de tempo de contribuição diferenciado, a teor do art. 261, § 3º, da IN/INSS 77/2015, mantido pelo art. 279 da IN/INSS 128/2022:

Art. 279. Serão aceitos o LTCAT e os laudos mencionados nos incisos I a IV do caput do art. 277 emitidos em data anterior ou posterior ao período de exercício da atividade do segurado, desde que a empresa informe expressamente que não houve alteração no ambiente de trabalho ou em sua organização ao longo do tempo.

Parágrafo único. Para efeito do disposto no caput serão considerados como alteração do ambiente de trabalho ou em sua organização, entre outras, aquelas decorrentes de:

I - mudança de leiaute;

II - substituição de máquinas ou de equipamentos;

III - adoção ou alteração de tecnologia de proteção coletiva; e

IV - alcance dos níveis de ação estabelecidos na legislação trabalhista, se aplicável.

Acerca do agente físico ruído, o Superior Tribunal de Justiça, em recente julgado, analisou a matéria objeto da afetação ao Tema 1.083 e concluiu por firmar a tese jurídica no sentido de que O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço (Relator Ministro Gurgel de Faria, REsp 1.886.795/RS, Primeira Seção, publicado em 25/11/2021, trânsito em julgado em 12/08/2022).

De fato, o Decreto nº 4.882, de 18/11/2003 alterou a redação do art. 68 do Decreto nº 3.048/99, para acrescentar-lhe o § 11, estabelecendo que As avaliações ambientais deverão considerar a classificação dos agentes nocivos e os limites de tolerância estabelecidos pela legislação trabalhista, bem como a metodologia e os procedimentos de avaliação estabelecidos pela Fundação Jorge Duprat Figueiredo de Segurança e Medicina do Trabalho - FUNDACENTRO, que passou a adotar o critério denominado Nível de Exposição Normalizado (NEN). Segundo a Norma de Higiene Ocupacional nº 1 da FUNDACENTRO (NHO 01), Nível de Exposição Normalizado (NEN) é o nível de exposição, convertido para uma jornada padrão de 8 horas diárias, para fins de comparação com o limite de exposição.

Assim sendo, o Anexo IV do Decreto nº 3.048/99, que apresenta a classificação de agentes nocivos, passou a prever, em seu item 2.0.1, como passível de enquadramento para fins de aposentadoria especial, aos 25 anos de tempo de serviço, com relação ao agente físico ruído, a exposição a Níveis de Exposição Normalizados (NEN) superiores a 85 dB(A). (Alínea com a redação determinada pelo Decreto nº 4.882, de 18-11-2003).

Nesta ordem de raciocínio, o STJ deixou assentado, no paradigma do representativo de controvérsia, que, A partir do Decreto n. 4.882/2003, é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado – NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades.

No caso dos autos, uma vez que se trata de tempo de serviço anterior a 19/11/2003, data de início da vigência do Decreto nº 4.882/2003, não se exige a observância da dosimetria NEN, traçada na NHO 01 da Fundacentro.

Registre-se que a nocividade não foi neutralizada pelo uso de EPIs. O Supremo Tribunal Federal, em regime de repercussão geral (STF, Tema 555), deixou assentado que O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial (ARE nº 664.335, Tribunal Pleno, Relator Ministro Luiz Fux, DJE 12/02/2015).

Entretanto, ainda que haja informação inserta no formulário PPP, de que o empregado utilizou EPI e os efeitos nocivos da atividade foram neutralizados, em se tratando do agente físico ruído, não há falar em descaracterização da especialidade do labor. Isso porque há conclusão na medicina do trabalho de que a exposição a níveis elevados de ruído não causa danos apenas à audição, de sorte que protetores auriculares não são capazes de neutralizar os riscos à saúde do trabalhador. Os ruídos ambientais não são absorvidos apenas pelos ouvidos e suas estruturas condutivas, mas também pela estrutura óssea da cabeça, sendo que o protetor auricular reduz apenas a transmissão aérea e não a óssea, daí que a exposição, durante grande parte do tempo de serviço do segurado produz efeitos nocivos a longo prazo, como zumbidos e distúrbios do sono.

No que se refere à regra do art. 57, § 3º, da Lei nº 8.213/91, somente com o advento da Lei nº 9.032, de 28/04/1995, é que se tornou necessária a comprovação da exposição habitual e permanente ao agente nocivo para fins de cômputo de tempo especial.

A respeito do trabalhado prestado a partir de 29/04/1995, é assente na jurisprudência pátria a orientação no sentido de que a habitualidade e permanência não pressupõe a exposição contínua ao agente nocivo durante toda a jornada de trabalho. O Regulamento da Previdência Social, conforme se infere do caput do art. 65 do Decreto nº 3.048/99, define o trabalho permanente como aquele que é exercido de forma não ocasional nem intermitente, no qual a exposição do empregado, do trabalhador avulso ou do cooperado ao agente nocivo seja indissociável da produção do bem ou da prestação do serviço. Ou seja, nem o INSS requer a sujeição ininterrupta ao agente agressivo, bastando que seja habitual, que esteja presente em período razoável da jornada laboral, integrando a sua rotina e seguindo a dinâmica de cada ambiente de trabalho. A Terceira Seção desta Corte já decidiu que A habitualidade e a continuidade a caracterizar o trabalho especial não pressupõe a permanência da insalubridade em toda a jornada de trabalho do segurado. Na verdade, o entendimento extraído da norma legal é a exposição diuturna de parcela da jornada de trabalho, desde que referida exposição seja diária. (TRF4, EINF 5024390-63.2011.4.04.7000, TERCEIRA SEÇÃO, Relator ROGERIO FAVRETO, juntado aos autos em 20/04/2015).

Com efeito, Para a caracterização da especialidade, não se reclama exposição às condições insalubres durante todos os momentos da prática laboral, sendo suficiente que o trabalhador, em cada dia de labor, esteja exposto a agentes nocivos em período razoável da jornada, salvo exceções (periculosidade, por exemplo). A habitualidade e permanência hábeis aos fins visados pela norma - que é protetiva - devem ser analisadas à luz do serviço cometido ao trabalhador, cujo desempenho, não descontínuo ou eventual, exponha sua saúde à prejudicialidade das condições físicas, químicas, biológicas ou associadas que degradam o meio ambiente do trabalho. (TRF4, AC 5002353-50.2018.4.04.7209, NONA TURMA, Relator CELSO KIPPER, juntado aos autos em 24/03/2022).

Das verbas reconhecidas em reclamatória trabalhista

Pacificou-se nesta Corte a orientação de que o êxito do segurado em reclamatória trabalhista, no que toca ao reconhecimento de parcelas salariais, atribui-lhe o direito de postular a revisão dos salários-de-contribuição componentes do período de cálculo do benefício, respeitado o teto legal, pois, neste caso, eventual excedente não é considerado para fins de recolhimento das contribuições.

Nesse sentido, anoto os seguintes precedentes do STJ e deste Regional: REsp 641.418/SC, Rel. Min. JOSÉ ARNALDO DA FONSECA, DJ 27/06/2005; AC 2003.71.05.007861-0, Rel. Des. Federal Rômulo Pizzolatti, D.E. 19/05/2008; AC 2006.71.00.003564-1, Rel. Des. Federal João Batista Pinto Silveira, D.E. 13/06/2008, e AC 2006.71.00.016338-2, Rel. Des. Federal Ricardo Teixeira do Valle Pereira, D.E. 13/06/2008.

No caso em apreço, vieram aos autos cópias da reclamatória trabalhista, em que a reclamada celebrou acordo para pagar ao reclamante parcelas integrantes de sua remuneração, sonegadas em período coincidente com o período básico de cálculo do benefício (; ; ).

Frise-se que os documentos carreados aos autos contêm as provas necessárias para o deslinde da questão. Não se trata, aqui, de reconhecimento de vínculo laboral, mas apenas de reconhecimento da possibilidade de majoração do salário que serviu de base para o recolhimento das contribuições.

Com efeito, há previsão constitucional (art. 201, § 11) e legal (art. 28, I, da Lei nº 8.212/91) para que os ganhos habituais do empregado sejam incorporados ao salário para efeito de contribuição previdenciária e consequente repercussão nos benefícios previdenciários, quando do cálculo do salário de benefício.

O entendimento, como já dito, sustenta-se em interpretação adequada do art. 201, § 11, da CF/88 e do art. 28, I, da Lei 8.212/91, orientação que, vale destacar, está em consonância com o que vem sendo decidido por este Tribunal Regional em casos semelhantes:

PREVIDENCIÁRIO. EMBARGOS À EXECUÇÃO. APOSENTADORIA. CÁLCULO DA RMI. RECLAMATÓRIA TRABALHISTA. PARCELAS SALARIAIS - SALÁRIO DE CONTRIBUIÇÃO. PREVISÃO NO TÍTULO EXECUTIVO - DESNECESSIDADE - OBSERVÂNCIA DA LEGISLAÇÃO VIGENTE. DIVERGÊNCIA ENTRE PROVAS DOS AUTOS E REGISTRO NO CNIS. PREVALÊNCIA DAQUELAS. 1. A RMI dos benefícios previdenciários deve ser calculada de acordo com as disposições legislativas vigentes na data da concessão ou da implementação dos requisitos. Sendo pacífica a jurisprudência desta Corte no sentido de determinar a revisão da RMI dos benefícios previdenciários mediante a utilização das verbas salariais reconhecidas em reclamatória trabalhista em favor do segurado, a RMI de ATS deferida judicialmente deve ser calculada considerando os referidos valores nos salários-de-contribuição do PBC, mesmo que o título executivo não tenha previsto sua aplicação, sob pena de o Judiciário chancelar claro descumprimento da lei, o que seria totalmente despropositado. 2. O segurado poderá, a qualquer momento, solicitar a retificação das informações constantes no CNIS, com a apresentação de documentos comprobatórios sobre o período divergente. (art. 29-A, § 2º, da Lei nº 8.213/91). 3. Comprovados outros valores referentes aos salários-de-contribuição do PBC, é devida sua consideração no cálculo de liquidação do benefício. 4. Não é ao segurado que compete recolher as contribuições previdenciárias descontadas de sua remuneração. Constatado o recolhimento a menor da contribuições devidas, o débito deveria ser cobrado de quem estava obrigado ao recolhimento, no caso, o empregador (art. 30, I, a e b, da Lei 8.212/91). É descabido punir o segurado por incumbência que cabia a outrem. (TRF4, APELREEX 5010845-12.2014.4.04.7002, QUINTA TURMA, Relator RICARDO TEIXEIRA DO VALLE PEREIRA, juntado aos autos em 29/05/2015) (grifei);

PREVIDENCIÁRIO E PROCESSUAL CIVIL. AGRAVO. ALTERAÇÃO DE DECISÃO ANTERIOR. PRECLUSÃO PARA O JUIZ. EXECUÇÃO DE SENTENÇA. CÁLCULO DA APOSENTADORIA PREVISTA NO JULGADO. RECLAMATÓRIA TRABALHISTA. CONSIDERAÇÃO DOS SALÁRIOS DE CONTRIBUIÇÃO ADEQUADOS À SENTENÇA PROFERIDA NO ÂMBITO DA JUSTIÇA DO TRABALHO. 1. Não há falar em preclusão para o juiz, pois é lícito ao magistrado rever as suas decisões interlocutórias, ainda mais se levado em consideração que se cuida de alegação de ordem pública. Precedentes. 2. Conforme previsão constitucional (art. 201, § 11) e legal (art. 28, I, da Lei nº 8.212/91) devem ser considerados os ganhos habituais do empregado incorporados ao salário para efeito de contribuição previdenciária e consequente repercussão nos benefícios previdenciários, quando do cálculo do salário de benefício. Em face destes dispositivos, devem ser adotados os valores dos salários de contribuição resultantes de ação trabalhista. Precedente. (TRF4, AG 0005418-42.2015.4.04.0000, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, D.E. 21/01/2016) (grifei);

PREVIDENCIÁRIO. EMBARGOS À EXECUÇÃO. SALÁRIOS DE CONTRIBUIÇÃO. RECLAMATÓRIA TRABALHISTA. Os salários de contribuição apurados mês a mês em procedimento de liquidação de sentença trabalhista, segundo critérios decorrentes do título judicial da justiça laboral, são passíveis de utilização no cálculo da renda mensal inicial de benefício previdenciário na fase de cumprimento do julgado. (TRF4, AC 5000791-27.2013.4.04.7000, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 04/06/2018) (grifei).

Assim, a parte autora tem o direito de ver integradas as verbas salariais reconhecidas em reclamatória trabalhista aos salários-de-contribuição componentes do período de cálculo do benefício, respeitado, por óbvio, o teto vigente em cada competência.

Frise-se, por oportuno, que o ônus do recolhimento das contribuições previdenciárias é do empregador.

Conclusão quanto ao tempo de atividade especial

Possível o reconhecimento da nocividade do labor prestado nos períodos de 01/03/1993 a 04/08/2003, 02/01/2004 a 01/04/2008 e de 01/07/2009 a 04/11/2019.

Do direito da parte autora à concessão do benefício

1. Aposentadoria especial

QUADRO CONTRIBUTIVO

| Data de Nascimento | 02/03/1977 |

|---|---|

| Sexo | Masculino |

| DER | 20/12/2019 |

Tempo especial

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | METALMAX INDUSTRIA E COMERCIO DE EQUIPAMENTOS LTDA | 01/03/1993 | 04/08/2003 | Especial 25 anos | 10 anos, 5 meses e 4 dias | 126 |

| 2 | RIZIMEC EQUIPAMENTOS LTDA | 02/01/2004 | 01/04/2008 | Especial 25 anos | 4 anos, 3 meses e 0 dias | 52 |

| 4 | METACRIL - EQUIPAMENTOS LTDA (IREM-ACD IREM-INDPEND) | 01/07/2009 | 04/11/2019 | Especial 25 anos | 10 anos, 5 meses e 0 dias | 125 |

| Marco Temporal | Tempo especial | Tempo total (especial + comum s/ conversão) para fins de pontos | Carência | Idade | Pontos (art. 21 da EC nº 103/19) |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 25 anos, 0 meses e 17 dias | Inaplicável | 303 | 42 anos, 8 meses e 11 dias | Inaplicável |

| Até a DER (20/12/2019) | 25 anos, 1 mês e 4 dias | 25 anos, 1 mês e 24 dias | 304 | 42 anos, 9 meses e 18 dias | 67.9500 |

- Aposentadoria especial

Em 13/11/2019 (data da Reforma - EC nº 103/19), o segurado tem direito à aposentadoria especial (Lei 8.213/91, art. 57), porque cumpre o tempo mínimo de 25 anos sujeito a condições prejudiciais à saúde ou à integridade física. O cálculo do benefício deve ser feito de acordo com o art. 29, II, da Lei 8.213/91, com redação dada pela Lei 9.876/99 (média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo, sem incidência do fator previdenciário, e multiplicado pelo coeficiente de 100%).

Em 20/12/2019 (DER), o segurado não tem direito à aposentadoria especial conforme art. 21 da EC 103/19, porque não cumpre a quantidade mínima de pontos (86 pontos) exigida pelo art. 21 da EC nº 103/19.

O Supremo Tribunal Federal, no julgamento do Tema 709, concluiu pela constitucionalidade do artigo 57, § 8º, da Lei nº 8.213/91 (RE nº 791.961/PR, Relator Ministro Dias Toffoli, Plenário, DJe 19/08/2020), implicando a cessação do pagamento do benefício, e não a sua cassação ou cancelamento, a permanência do segurado aposentado no exercício da atividade que o sujeite a agentes nocivos ou caso a ela retorne voluntariamente.

2. Aposentadoria por tempo de contribuição

Em primeiro lugar, quanto ao fator de conversão, deve ser observada a relação existente entre os anos de trabalho exigidos para a aposentadoria por tempo de serviço ou de contribuição na data do implemento das condições e os anos exigidos para a obtenção da aposentadoria especial (15, 20 ou 25 anos de tempo de atividade, conforme o caso).

Em se tratando de benefício a ser deferido a segurado que implementou as condições já na vigência da Lei nº 8.213/91, como sabido, a concessão do benefício depende da comprovação de 35 anos de tempo de serviço ou de contribuição, se homem, e 30 anos, se mulher. Nesse contexto, a relação a ser feita para a obtenção do fator aplicável para a conversão do tempo de serviço especial para comum, quando se trata de enquadramento que justifica a aposentadoria aos 25 anos de atividade, é de 25 anos para 35, se homem, e 25 anos para 30, se mulher, resultando, assim, num multiplicador de 1,4 para aquele e 1,2 para esta.

Prestado o serviço sob a égide de legislação que o qualifica como especial, o segurado adquire o direito à consideração como tal até quando possível a conversão. A conversão, todavia, só pode ser disciplinada pela lei vigente à data em que implementados todos os requisitos para a concessão do benefício. Não se pode confundir critério para reconhecimento de especialidade com critério para concessão de benefício, aí incluídas a possibilidade e a sistemática de conversão de tempo especial pretérito.

O Decreto nº 3.048/99, em seu art. 70, determina a utilização do fator 1,40 quanto ao homem e 1,20 quanto à mulher para a conversão do tempo especial sob regime de 25 anos, independentemente da data em que desempenhada a atividade.

Tendo o pedido de concessão do benefício sido formulado perante o INSS após o advento da Emenda Constitucional nº 103, de 12/11/2019, que reestruturou o sistema de previdência social, devem ser atendidos os requisitos estabelecidos no art. 201, § 7º, inciso I, da CF, que passou a vigorar com a seguinte alteração, in verbis:

Art. 201. (...)

§ 7º É assegurada aposentadoria no regime geral de previdência social, nos termos da lei, obedecidas as seguintes condições:

I - 65 (sessenta e cinco) anos de idade, se homem, e 62 (sessenta e dois) anos de idade, se mulher, observado tempo mínimo de contribuição;

II - 60 (sessenta) anos de idade, se homem, e 55 (cinquenta e cinco) anos de idade, se mulher, para os trabalhadores rurais e para os que exerçam suas atividades em regime de economia familiar, nestes incluídos o produtor rural, o garimpeiro e o pescador artesanal.

Portanto, a partir de 13/11/2019, data de publicação da EC 103/2019, somente é possível a concessão de aposentadoria voluntária com o cumprimento de tempo de contribuição e de idade mínimos, garantido, porém, o direito adquirido do segurado filiado ao Regime Geral de Previdência Social até a data de sua entrada em vigor, conforme permissivo do art. 3º, observadas as regras de transição traçadas nos artigos 15 a 18 e 20, a seguir explicitadas:

1ª Regra de transição: o art. 15 da EC 103 prevê o sistema de pontos, resultante da soma do tempo de contribuição e da idade do segurado, com acréscimo de um ponto por ano transcorrido a partir de 01/01/2020, preservado o direito à aposentadoria, quando preenchidos, cumulativamente, os seguintes requisitos:

I - 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem; e

II - somatório da idade e do tempo de contribuição, incluídas as frações, equivalente a 86 (oitenta e seis) pontos, se mulher, e 96 (noventa e seis) pontos, se homem, observado o disposto nos §§ 1º e 2º.

§ 1º A partir de 1º de janeiro de 2020, a pontuação a que se refere o inciso II do caput será acrescida a cada ano de 1 (um) ponto, até atingir o limite de 100 (cem) pontos, se mulher, e de 105 (cento e cinco) pontos, se homem.

§ 2º A idade e o tempo de contribuição serão apurados em dias para o cálculo do somatório de pontos a que se referem o inciso II do caput e o § 1º.

Nos termos do caput, do inciso I do § 2º e do § 5º do art. 26, a renda mensal inicial será de 60% do salário de benefício, calculado pela média aritmética simples dos salários de contribuição e remunerações, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência, com acréscimo de 2 pontos percentuais para cada ano de contribuição que exceder a 20 anos, para segurado homem, e 15 anos, para segurada mulher.

2ª Regra de Transição: inserta no art. 16 da EC 103, é representada pela soma do tempo de contribuição e da idade mínima, crescente a partir de 2020:

Art. 16. Ao segurado filiado ao Regime Geral de Previdência Social até a data de entrada em vigor desta Emenda Constitucional fica assegurado o direito à aposentadoria quando preencher, cumulativamente, os seguintes requisitos:

I - 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem; e

II - idade de 56 (cinquenta e seis) anos, se mulher, e 61 (sessenta e um) anos, se homem.

§ 1º A partir de 1º de janeiro de 2020, a idade a que se refere o inciso II do caput será acrescida de 6 (seis) meses a cada ano, até atingir 62 (sessenta e dois) anos de idade, se mulher, e 65 (sessenta e cinco) anos de idade, se homem.

Nos termos do caput, do inciso I do § 2º e do § 5º do art. 26, a renda mensal inicial será de 60% do salário de benefício, calculado pela média aritmética simples dos salários de contribuição e remunerações, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência, com acréscimo de 2 pontos percentuais para cada ano de contribuição que exceder a 20 anos, para segurado homem, e 15 anos, para segurada mulher.

3ª Regra de Transição: o art. 17 da EC 103 não prevê idade mínima para a concessão da aposentadoria, mas permite o cumprimento de pedágio de 50% do tempo faltante ao segurado filiado ao RGPS até 13/11/2019 e que na referida data contar com mais de 28 (vinte e oito) anos de contribuição, se mulher, e 33 (trinta e três) anos de contribuição, se homem, e desde que estejam atendidos, cumulativamente, os seguintes requisitos:

I - 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem; e

II - cumprimento de período adicional correspondente a 50% (cinquenta por cento) do tempo que, na data de entrada em vigor desta Emenda Constitucional, faltaria para atingir 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem.

Parágrafo único. O benefício concedido nos termos deste artigo terá seu valor apurado de acordo com a média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei nº 8.213, de 24 de julho de 1991.

A renda mensal inicial do benefício deverá corresponder a 100% do salário de benefício, a ser apurado com base na média aritmética simples dos salários de contribuição correspondentes a todo o período contributivo (desde julho de 1994), multiplicada pelo fator previdenciário. E, pela falta de previsão expressa, não deverá ser aplicada a fórmula 86/96 progressiva para exclusão do fator previdenciário, na forma do permissivo do artigo 29-C da Lei nº 8.213/1991.

4ª Regra de Transição: preconizada no art. 18 da EC 103, resulta do somatório da idade mínima, crescente para mulheres a partir de 2020, e do tempo de contribuição de 15 anos, para segurados homens e mulheres, quando preenchidos, cumulativamente, os seguintes requisitos:

I - 60 (sessenta) anos de idade, se mulher, e 65 (sessenta e cinco) anos de idade, se homem; e

II - 15 (quinze) anos de contribuição, para ambos os sexos.

§ 1º A partir de 1º de janeiro de 2020, a idade de 60 (sessenta) anos da mulher, prevista no inciso I do caput, será acrescida em 6 (seis) meses a cada ano, até atingir 62 (sessenta e dois) anos de idade.

Nos termos do caput, do inciso I do § 2º e do § 5º do art. 26, a renda mensal inicial será de 60% do salário de benefício, calculado pela média aritmética simples dos salários de contribuição e remunerações, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência, com acréscimo de 2 pontos percentuais para cada ano de contribuição que exceder a 20 anos, para segurado homem, e 15 anos, para segurada mulher.

5ª Regra de Transição: estatuída no art. 20 da EC 103, dita hipótese de cumprimento de pedágio de 100% do tempo faltante, com idade mínima reduzida e, a teor do art. 26, § 3º, inciso I, cálculo da RMI com coeficiente de 100% da média aritmética simples dos salários de contribuição, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência, sem a incidência de fator previdenciário.

Art. 20. O segurado ou o servidor público federal que se tenha filiado ao Regime Geral de Previdência Social ou ingressado no serviço público em cargo efetivo até a data de entrada em vigor desta Emenda Constitucional poderá aposentar-se voluntariamente quando preencher, cumulativamente, os seguintes requisitos:

I - 57 (cinquenta e sete) anos de idade, se mulher, e 60 (sessenta) anos de idade, se homem;

II - 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem;

(...)

IV - período adicional de contribuição correspondente ao tempo que, na data de entrada em vigor desta Emenda Constitucional, faltaria para atingir o tempo mínimo de contribuição referido no inciso II.

(...)

§ 3º O valor das aposentadorias concedidas nos termos do disposto neste artigo não será inferior ao valor a que se refere o § 2º do art. 201 da Constituição Federal e será reajustado:

I - de acordo com o disposto no art. 7º da Emenda Constitucional nº 41, de 19 de dezembro de 2003, se cumpridos os requisitos previstos no inciso I do § 2º;

II - nos termos estabelecidos para o Regime Geral de Previdência Social, na hipótese prevista no inciso II do § 2º.

Feita a digressão, passo ao exame do caso concreto.

Necessário registrar que, a teor do caput do art. 25 da EC 103/19, Será assegurada a contagem de tempo de contribuição fictício no Regime Geral de Previdência Social decorrente de hipóteses descritas na legislação vigente até a data de entrada em vigor desta Emenda Constitucional para fins de concessão de aposentadoria, observando-se, a partir da sua entrada em vigor, o disposto no § 14 do art. 201 da Constituição Federal. E, complementa o § 2º, Será reconhecida a conversão de tempo especial em comum, na forma prevista na Lei nº 8.213, de 24 de julho de 1991, ao segurado do Regime Geral de Previdência Social que comprovar tempo de efetivo exercício de atividade sujeita a condições especiais que efetivamente prejudiquem a saúde, cumprido até a data de entrada em vigor desta Emenda Constitucional, vedada a conversão para o tempo cumprido após esta data.

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO

TEMPO DE SERVIÇO COMUM (com conversões)

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | METALMAX INDUSTRIA E COMERCIO DE EQUIPAMENTOS LTDA | 01/03/1993 | 04/08/2003 | 1.40 Especial | 10 anos, 5 meses e 4 dias + 4 anos, 2 meses e 1 dias = 14 anos, 7 meses e 5 dias | 126 |

| 2 | RIZIMEC EQUIPAMENTOS LTDA | 02/01/2004 | 01/04/2008 | 1.40 Especial | 4 anos, 3 meses e 0 dias + 1 anos, 8 meses e 12 dias = 5 anos, 11 meses e 12 dias | 52 |

| 3 | 31 - AUXILIO DOENCA PREVIDENCIARIO (NB 5174148047) | 22/07/2006 | 30/09/2006 | 1.00 | 0 anos, 0 meses e 0 dias Ajustada concomitância | 0 |

| 4 | METACRIL - EQUIPAMENTOS LTDA (IREM-ACD IREM-INDPEND) | 01/07/2009 | 04/11/2019 | 1.40 Especial | 10 anos, 5 meses e 0 dias + 4 anos, 1 meses e 23 dias = 14 anos, 6 meses e 23 dias | 125 |

| 5 | METACRIL - EQUIPAMENTOS LTDA (IREM-ACD IREM-INDPEND) | 05/11/2019 | 26/10/2020 | 1.00 | 0 anos, 11 meses e 0 dias Ajustada concomitância Período parcialmente posterior à DER | 11 |

| 6 | RECOLHIMENTO (IREC-LC123 IREC-MEI) | 01/01/2023 | 28/02/2023 | 1.00 | 0 anos, 0 meses e 0 dias Recolhimentos com alíquota reduzida sem complementação desconsiderados Período posterior à DER | 0 |

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a data da EC nº 20/98 (16/12/1998) | 8 anos, 1 mês e 10 dias | 70 | 21 anos, 9 meses e 14 dias | inaplicável |

| Pedágio (EC 20/98) | 8 anos, 9 meses e 2 dias | |||

| Até a data da Lei 9.876/99 (28/11/1999) | 9 anos, 5 meses e 9 dias | 81 | 22 anos, 8 meses e 26 dias | inaplicável |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 35 anos, 0 meses e 23 dias | 303 | 42 anos, 8 meses e 11 dias | 77.7611 |

| Até a DER (20/12/2019) | 35 anos, 2 meses e 0 dias | 304 | 42 anos, 9 meses e 18 dias | 77.9667 |

- Aposentadoria por tempo de serviço / contribuição

Em 16/12/1998 (EC 20/98), o segurado não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 30 anos, nem a carência mínima de 102 contribuições.

Em 28/11/1999 (Lei 9.876/99), o segurado não tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98), porque não preenche o tempo mínimo de contribuição de 35 anos e nem a carência de 108 contribuições. Ainda, não tem interesse na aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98), porque o pedágio é superior a 5 anos.

Em 13/11/2019 (último dia de vigência das regras pré-reforma da Previdência - art. 3º da EC 103/2019), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (77.76 pontos) é inferior a 96 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Em 20/12/2019 (DER), o segurado:

não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (96 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (61 anos).

tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (60 anos).

Competências consideradas para fins de tempo de contribuição com valor inferior ao salário mínimo (2)

Embora as competências abaixo estejam inferior ao salário mínimo, podem ser consideradas para fins de tempo de contribuição consoante o respectivo fundamento legal.

| Mês | Mês consolidado com concomitantes | Salário mínimo | Diferença | Fundamento legal p/ consideração | |||||

| 08/2003 |

|

| R$ 240,00 | -R$ 155,50 | Salário consolidado inferior ao mínimo, mas válido por se tratar de empregado até 11/2019 Art. 209, §2º da IN 128/2022 | ||||

| 04/2008 |

|

| R$ 415,00 | -R$ 382,43 | Salário consolidado inferior ao mínimo, mas válido por se tratar de empregado até 11/2019 Art. 209, §2º da IN 128/2022 | ||||

Competências consideradas para fins de carência com valor inferior ao salário mínimo (2)

Embora as competências abaixo estejam inferior ao salário mínimo, podem ser consideradas para fins de carência consoante o respectivo fundamento legal.

| Mês | Mês consolidado com concomitantes | Salário mínimo | Diferença | Fundamento legal p/ consideração | |||||

| 08/2003 |

|

| R$ 240,00 | -R$ 155,50 | Salário consolidado inferior ao mínimo, mas válido por se tratar de empregado até 11/2019 Art. 189, §8º da IN 128/2022 | ||||

| 04/2008 |

|

| R$ 415,00 | -R$ 382,43 | Salário consolidado inferior ao mínimo, mas válido por se tratar de empregado até 11/2019 Art. 189, §8º da IN 128/2022 | ||||

Períodos desconsiderados para fins de carência e tempo de contribuição por alíquota reduzida

A alíquota normal dos segurados contribuinte individual e facultativo é de 20%. Destarte, os períodos a seguir não foram considerados para aposentadoria por tempo de contribuição / por tempo e idade / por pontos, seja para tempo de contribuição ou carência, por terem sido recolhidas com alíquota reduzida (art. 21, §2º da Lei 8.212/91).

| Vínculo | Datas | Fundamento da desconsideração | Alíquota |

| #6 | 01/2023 a 02/2023 | Recolhimentos como Microempreendedor Individual - indicador MEI no CNIS Art. 21, §2º, inc. I, alínea a da Lei 8.212/91 | 5% |

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelo INPC no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91, conforme deliberação do STJ no julgamento do Tema 905 (REsp mº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, DE 02-03-2018), o qual resta inalterada após a conclusão do julgamento de todos os EDs opostos ao RE 870947 pelo Plenário do STF em 03-10-2019 (Tema 810 da repercussão geral), pois foi rejeitada a modulação dos efeitos da decisão de mérito.

Juros moratórios

Os juros de mora incidirão à razão de 1% (um por cento) ao mês, a contar da citação (Súmula nº 204 do STJ), até 29/06/2009. A partir de 30/06/2009, incidirão segundo os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme art. 5º da Lei nº 11.960/09, que deu nova redação ao art. 1º-F da Lei nº 9.494/97, cuja constitucionalidade foi reconhecida pelo STF ao julgar a 1ª tese do Tema nº 810 da repercussão geral (RE nº 870.947), julgado em 20/09/2017, com ata de julgamento publicada no DJe nº 216, de 22/09/2017.

Taxa Selic

A partir de dezembro de 2021, a variação da SELIC passa a ser adotada no cálculo da atualização monetária e dos juros de mora, nos termos do art. 3º da Emenda Constitucional nº 113/2021:

"Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente."

Honorários advocatícios recursais

Invertidos os ônus sucumbenciais, estabeleço a verba honorária em 10% (dez por cento) sobre as parcelas vencidas até a data do acórdão, considerando as variáveis do art. 85, § 2º, incisos I a IV, do CPC, observando-se que, conforme a tese fixada no julgamento do Tema 1.105/STJ, Continua eficaz e aplicável o conteúdo da Súmula 111/STJ (com a redação modificada em 2006), mesmo após a vigência do CPC/2015, no que tange à fixação de honorários advocatícios (REsp 1.880.529, REsp. 1.883.722, REsp 1.883.715, Primeira Seção, Relator Ministro Sérgio Kukina, acórdão publicado em 27/03/2023). Na eventualidade de o montante da condenação ultrapassar 200 salários mínimos, sobre o valor excedente deverão incidir os percentuais mínimos estipulados nos incisos II a V do § 3º do art. 85, de forma sucessiva, na forma do § 5º do mesmo artigo.

Custas processuais: O INSS é isento do pagamento de custas no Foro Federal (art. 4º, inciso I, da Lei nº 9.289/96 e Lei Complementar Estadual nº 156/97, com a redação dada pelo art. 3º da LCE nº 729/2018).

Conclusão

- Sentença mantida quanto ao cômputo de tempo especial nos lapsos de 02/01/2004 a 01/04/2008 e de 01/07/2009 a 04/11/2019; e

- Sentença reformada para (a) reconhecer a nocividade dos períodos de 01/03/1993 a 04/08/2003; (b) condenar o INSS à concessão, em favor da parte autora, do benefício mais vantajoso, facultada a opção na fase de cumprimento de sentença: (b.1) aposentadoria especial em 13/11/2019, com pagamento de atrasados desde a DER (20/12/2019), devendo ser observada a restrição imposta no art. 57, § 8º, da Lei nº 8.213/91; (b.2) aposentadoria por tempo de contribuição integral em 13/11/2019, com pagamento de atrasados desde a DER (20/12/2019); (b.3) benefício do art. 17 da EC 103/19 na DER (20/12/2019), a partir de quando são devidas as parcelas em atraso; (c) reconhecer o direito de integrar as verbas salariais reconhecidas em reclamatória trabalhista aos salários-de-contribuição componentes do período de cálculo do benefício, respeitado o teto vigente em cada competência; (d) condenar o INSS ao pagamento dos honorários advocatícios e periciais.

- A parte autora tem direito à implantação do benefício na forma mais vantajosa. No caso, manifesta opção pela concessão da aposentadoria especial, inexistindo óbice, porém, a que, na fase de cumprimento do julgado, opte por benefício diverso.

DISPOSITIVO

Pelo exposto, voto por dar provimento à apelação.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004660716v37 e do código CRC 97ac6988.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 12/9/2024, às 8:35:10

Conferência de autenticidade emitida em 12/12/2024 14:54:33.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5000214-38.2021.4.04.7204/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. benefício concedido. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO DE SERVIÇO ESPECIAL. CONVERSÃO. POSSIBILIDADE. MELHOR BENEFÍCIO. OPÇÃO DO SEGURADO. PROVA POR SIMILARIDADE. ADMISSIBILIDADE. EMPRESA INATIVA. TEMA 1.083/STJ. OBSERVÂNCIA DA TESE FIXADA NO PARADIGMA. PROVA TÉCNICA CONCLUSIVA SOBRE A SUJEIÇÃO A RUÍDO ACIMA DO LIMITE DE TOLERÂNCIA. MECÂNICO CALDEIREIRO. relação de salários de contribuição. PBC.

1. Preenchendo a parte autora os requisitos para a obtenção de mais de um benefício, deve ser assegurada a concessão do mais vantajoso, nos termos da decisão proferida pelo STF no RE 630.501.

2. A jurisprudência pátria reconhece a validade da perícia técnica por similaridade para fins de comprovação do tempo de serviço especial nos casos de impossibilidade de aferição direta das circunstâncias de trabalho.

3. Considera-se especial a atividade onde o segurado esteja exposto a ruído superior a 80 dB, até a edição do Decreto nº 2.172/97 (05/03/1997). A partir de então (06/03/1997), eleva-se o limite de exposição para 90 dB, mantido pelo Decreto nº 3.048/99, em sua redação original, entre 07/05/1999 e até 18/11/2003, quando foi alterado pelo Decreto nº 4.882/03, sendo que desde 19/11/2003 este parâmetro foi reduzido para 85 dB.

4. O Superior Tribunal de Justiça, em Recurso Especial Repetitivo (Tema 1.083), firmou a seguinte tese: O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço (Relator Ministro Gurgel de Faria, REsp 1.886.795/RS, Primeira Seção, unânime, trânsito em julgado em 12/08/2022).

5. Restou assentado no representativo de controvérsia que somente a partir do início da vigência do Decreto nº 4.882/03, que acrescentou o § 11 ao art. 68 do Decreto nº 3.048/99, é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado – NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades.

6. No caso, em se tratando de tempo de serviço anterior a 19/11/2003, deve prevalecer a adoção do critério de pico de ruído, ainda que a pressão sonora não tenha sido aferida de acordo com a dosimetria NEN.

7. Há previsão constitucional (art. 201, § 11) e legal (art. 28, I, da Lei nº 8.212/91) para que os ganhos habituais do empregado sejam incorporados ao salário para efeito de contribuição previdenciária e consequente repercussão nos benefícios previdenciários, quando do cálculo do salário de benefício.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 10 de setembro de 2024.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004660717v5 e do código CRC 9a7ecb8c.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 12/9/2024, às 8:35:10

Conferência de autenticidade emitida em 12/12/2024 14:54:33.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/09/2024 A 10/09/2024

Apelação Cível Nº 5000214-38.2021.4.04.7204/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

PRESIDENTE: Desembargador Federal PAULO AFONSO BRUM VAZ

PROCURADOR(A): ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/09/2024, às 00:00, a 10/09/2024, às 16:00, na sequência 90, disponibilizada no DE de 23/08/2024.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO.

RELATOR DO ACÓRDÃO: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal CELSO KIPPER

Votante: Juíza Federal JACQUELINE MICHELS BILHALVA

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 12/12/2024 14:54:33.

Identificações de pessoas físicas foram ocultadas