Apelação/Remessa Necessária Nº 5009535-49.2024.4.04.9999/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

RELATÓRIO

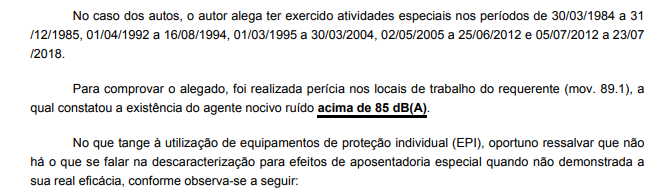

A parte autora propôs ação em face do Instituto Nacional do Seguro Social (INSS) pretendendo a concessão de aposentadoria especial ou aposentadoria por tempo de contribuição, desde a Data de Entrada do Requerimento - DER, mediante o reconhecimento da especialidade das atividades laborais nos períodos de 30/03/1984 a 31/12/1985, 01/04/1992 a 16/08/1994, 01/03/1995 a 30/03/2004, 02/05/2005 a 25/06/2012 e de 05/07/2012 a 23/07/2018.

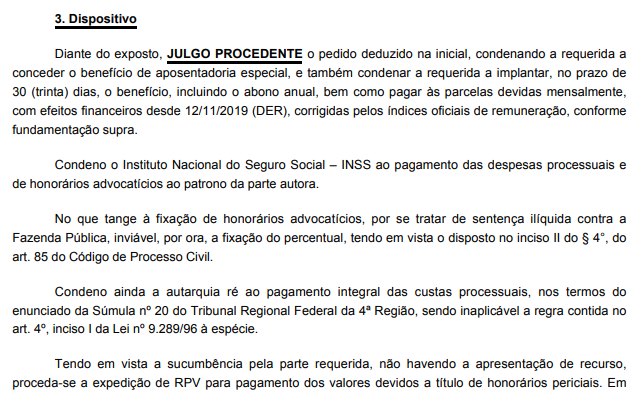

Processado o feito, sobreveio sentença, cujo dispositivo tem o seguinte teor ():

(omissis)

![]()

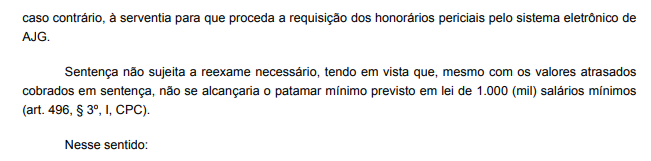

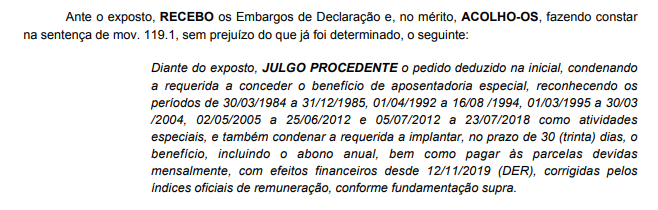

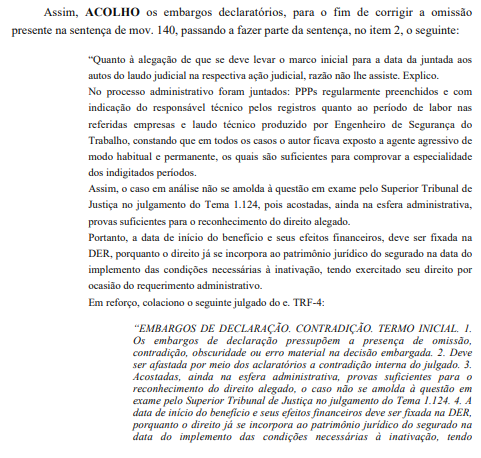

No foram acolhidos embargos de declaração nos seguintes termos:

(omissis)

No foram acolhidos embargos de declaração nos seguintes termos:

(omissis)

O INSS apelou alegando, em suma, que deve ser aplicado ao caso o que vier a ser decido pelo STJ no Tema 1124. Ademais, postulou a aplicação do Tema 709 do STF. ()

Com contrarrazões, vieram os autos a este Tribunal.

É o relatório.

Peço dia para julgamento.

VOTO

Afastamento do trabalho em atividade especial

O artigo 57, § 8º, da Lei nº 8.213/91, na redação conferida pela Lei nº 9.732/98, estabelece que "aplica-se o disposto no art. 46 ao segurado aposentado nos termos deste artigo que continuar no exercício de atividade ou operação que o sujeite aos agentes nocivos constantes da relação referida no art. 58 desta Lei". Por seu turno, o mencionado artigo 46 refere que "o aposentado por invalidez que retornar voluntariamente à atividade terá sua aposentadoria automaticamente cancelada, a partir da data do retorno".

A Corte Especial deste Tribunal Regional Federal havia declarado a inconstitucionalidade do art. 57, § 8º, da Lei nº 8.213/91, no julgamento da Arguição de Inconstitucionalidade Nº 5001401-77.2012.404.0000, Rel. Des. Federal Ricardo Teixeira do Valle Pereira, 31.05.2012.

Todavia, o Supremo Tribunal Federal reconheceu a Repercussão Geral da matéria em 27.3.2014 (Tema nº 709), e concluiu o julgamento do RE 791961 em 05.06.2020, fixando as seguintes teses:

I) É constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não.

II) Nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros. Efetivada, contudo, seja na via administrativa, seja na judicial a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o benefício previdenciário em questão.

Nos embargos de declaração opostos, cujo julgamento virtual foi finalizado em 23/02/2021, o Supremo Tribunal Federal proferiu a seguinte decisão:

"O Tribunal, por maioria, acolheu, em parte, os embargos de declaração para a) esclarecer que não há falar em inconstitucionalidade do § 8º do art. 57 da Lei nº 8.213/91, em razão da alegada ausência dos requisitos autorizadores da edição da Medida Provisória que o originou, pois referida MP foi editada com a finalidade de se promoverem ajustes necessários na Previdência Social à época, cumprindo, portanto, as exigências devidas; b) propor a alteração na redação da tese de repercussão geral fixada, para evitar qualquer contradição entre os termos utilizados no acórdão ora embargado, devendo ficar assim redigida: “4. Foi fixada a seguinte tese de repercussão geral: “(i) [é] constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não; (ii) nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros; efetivada, contudo, seja na via administrativa, seja na judicial, a implantação do benefício, uma vez verificada a continuidade ou o retorno ao labor nocivo, cessará o pagamento do benefício previdenciário em questão.”; c) modular os efeitos do acórdão embargado e da tese de repercussão geral, de forma a preservar os segurados que tiveram o direito reconhecido por decisão judicial transitada em julgado até a data deste julgamento; d) declarar a irrepetibilidade dos valores alimentares recebidos de boa-fé, por força de decisão judicial ou administrativa, até a proclamação do resultado deste julgamento, nos termos do voto do Relator, vencido parcialmente o Ministro Marco Aurélio, que divergia apenas quanto à modulação dos efeitos da decisão. Plenário, Sessão Virtual de 12.2.2021 a 23.2.2021."

A ausência de trânsito em julgado não impede a aplicação dos precedentes firmados pelo Plenário do Supremo Tribunal Federal (STF, ARE 686607 ED, Rel. Min. Dias Toffoli, 1ª T., j. 30.10.2012; RMS 35348 AgR, Rel. Min. Celso de Mello, 2ª T., j. 10.5.2019).

Assim, deve ser observada a decisão do Supremo Tribunal Federal no Tema 709 da Repercussão Geral para os fins de cumprimento do julgado.

Quanto aos efeitos da aplicação do Tema 709 no caso concreto, deve ser observado o disposto no item II da tese firmada, que estabeleceu os parâmetros de sua aplicabilidade, a serem observados na implantação do benefício, tanto na via administrativa, quanto em juízo:

(ii) nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros; efetivada, contudo, seja na via administrativa, seja na judicial, a implantação do benefício, uma vez verificada a continuidade ou o retorno ao labor nocivo, cessará o pagamento do benefício previdenciário em questão.”

Nos casos em que há antecipação da tutela, no curso do processo, essa decisão judicial não prejudicará o segurado, conforme a premissa que orientou a tese fixada no referido item II do Tema. Nesse sentido, excerto da fundamentação do voto condutor, do Ministro Dias Toffoli, no Recurso Extraordinário 791961, paradigma do Tema 709:

De todo modo, não me parece que, ocorrendo o reconhecimento do direito à aposentadoria especial ao trabalhador que não se afastou daquela atividade nociva, a DIB deva ser fixada na data do afastamento do labor e não na data do requerimento. Isso porque, julgada procedente a ação, subentende-se que a resistência da autarquia era, desde o requerimento, injustificada. Dito de outro modo, o postulante efetivamente fazia jus ao benefício desde o requerimento administrativo. Deverá ele ser penalizado por uma resistência imotivada do INSS, sobretudo quando sabidamente os processos administrativo e judicial alongam-se por tempo demasiado? Não é razoável exigir o afastamento do trabalho logo quando da postulação, pois entre essa e o eventual deferimento decorre um tempo durante o qual o indivíduo evidentemente necessita continuar a obter renda para seu sustento, sendo incerto, ademais, nesse primeiro momento, inclusive, o deferimento da aposentação.

Quando, ao final do processo, o segurado tem seu direito à aposentadoria reconhecido e fica evidenciada a falta de fundamento para a resistência do INSS desde a entrada do requerimento, o segurado deve ser penalizado com a postergação da data de início do benefício para o momento em que ele se afastar da atividade? Com a devida vênia, aqui me afigura acertada a convicção esboçada pelo Tribunal a quo, o qual, a respeito desse ponto, assinalou que o segurado, quando prossegue no exercício da atividade, possui direito a receber as parcelas vencidas do benefício desde a data do requerimento administrativo.

Isso registrado, vislumbro como mais acertado, quanto a esse tema específico, que, nas hipóteses em que o indivíduo solicita a aposentadoria e continua a exercer o labor especial, a data de início do benefício deva ser a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros. Efetivada, contudo, seja na via administrativa, seja na judicial, a implantação do benefício, uma vez verificada a continuidade ou o retorno ao labor nocivo, cessará o benefício previdenciário em questão. Entendendo ser essa uma compreensão que bem harmoniza a segurança jurídica, o direito do segurado e o conteúdo do art. 57, § 8º, da Lei nº 8.213/91.

Destarte, nos casos em que houve antecipação da tutela em juízo, não haverá efeito retroativo prejudicial ao segurado, que poderá permanecer na atividade sem prejuízo do recebimento do benefício, nos termos da modulação dos efeitos determinada pelo Supremo Tribunal Federal no julgamento dos embargos de declaração no Tema 709, visto que após a apreciação do tema de Repercussão Geral, foram opostos embargos de declaração, cujo julgamento virtual foi finalizado em 23/02/2021, em que o Supremo Tribunal Federal proferiu a seguinte decisão:

"O Tribunal, por maioria, acolheu, em parte, os embargos de declaração para a) esclarecer que não há falar em inconstitucionalidade do § 8º do art. 57 da Lei nº 8.213/91, em razão da alegada ausência dos requisitos autorizadores da edição da Medida Provisória que o originou, pois referida MP foi editada com a finalidade de se promoverem ajustes necessários na Previdência Social à época, cumprindo, portanto, as exigências devidas; b) propor a alteração na redação da tese de repercussão geral fixada, para evitar qualquer contradição entre os termos utilizados no acórdão ora embargado, devendo ficar assim redigida: “4. Foi fixada a seguinte tese de repercussão geral: “(i) [é] constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não; (ii) nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros; efetivada, contudo, seja na via administrativa, seja na judicial, a implantação do benefício, uma vez verificada a continuidade ou o retorno ao labor nocivo, cessará o pagamento do benefício previdenciário em questão.”; c) modular os efeitos do acórdão embargado e da tese de repercussão geral, de forma a preservar os segurados que tiveram o direito reconhecido por decisão judicial transitada em julgado até a data deste julgamento; d) declarar a irrepetibilidade dos valores alimentares recebidos de boa-fé, por força de decisão judicial ou administrativa, até a proclamação do resultado deste julgamento, nos termos do voto do Relator, vencido parcialmente o Ministro Marco Aurélio, que divergia apenas quanto à modulação dos efeitos da decisão. Plenário, Sessão Virtual de 12.2.2021 a 23.2.2021."

Como se nota, o Supremo Tribunal Federal modulou os efeitos da tese de repercussão geral no sentido de preservar o direito de permanência dos segurados que recebem aposentadoria especial nas atividades especiais até a data do julgamento do embargos declaratórios, isso é, 23/02/2021.

Com a modulação de efeitos, é necessário o afastamento da atividade nociva como condição ao recebimento da aposentadoria especial, a partir da decisão do Supremo Tribunal Federal no julgamento daqueles embargos de Declaração, em 23/02/2021, ressalvados apenas os casos de profissionais da saúde no período em que estiveram trabalhando diretamente no combate à epidemia do COVID-19, ou prestando serviços de atendimento a pessoas atingidas pela doença em hospitais ou instituições congêneres, públicos ou privados, abrangidos pelos efeitos da decisão, em 15/03/2021, do Ministro Dias Toffoli, Relator do RE 791961 (Tema STF nº 709).

Ante o exposto, dou provimento ao apelo do INSS no ponto para consignar a necessidade de observância do que restou decidido pelo STF no Tema 709.

Efeitos financeiros. Tema 1.124/STJ

A questão atinente ao termo inicial dos efeitos financeiros da concessão ou revisão judicial de benefício previdenciário, quando embasadas em prova não apresentada na via administrativa, encontra-se afetada ao Tema 1.124 dos Recursos Especiais Repetitivos junto ao Superior Tribunal de Justiça:

Definir o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS: se a contar da data do requerimento administrativo ou da citação da autarquia previdenciária.

Havendo determinação de suspensão nacional dos feitos em que discutida essa questão, e com o objetivo de evitar prejuízo à razoável duração do processo, bem como a interposição de recurso especial especificamente quanto à matéria, a melhor alternativa é diferir para a fase de cumprimento da sentença, em momento posterior à definição do referido Tema, o exame e a aplicabilidade no caso concreto. Mitiga-se, assim, o impacto de controvérsia secundária sobre a prestação jurisdicional, pois o resultado do julgamento do Tema pelo Superior Tribunal de Justiça não afetará o direito ao benefício em si, mas apenas o termo inicial dos efeitos financeiros dele decorrente.

Em sessão de 22/05/2024, a Primeira Seção do Superior Tribunal de Justiça, em questão de ordem, alterou a delimitação do tema 1124 para constar na redação:

Caso superada a ausência do interesse de agir, definir o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS, se a contar da data do requerimento administrativo ou da citação da autarquia previdenciária. (acórdão publicado no DJe de 29/5/2024)

Tal alteração teve como objetivo resguardar o cumprimento da tese fixada no Tema 350/STF, que exige o prévio requerimento administrativo devidamente instruído, como se vê do voto do Relator da questão de ordem:

Ao julgar o Tema n. 350, o STF delimitou com clareza o papel do Poder Judiciário na judicialização da previdência social, apartando-o do da Administração. Em outras palavras, reconheceu que cabe ao INSS, primariamente, a implementação da

política pública previdenciária; e ao Judiciário, a supervisão dessa atividade, por meio do controle judicial.

Nesse contexto, preocupo-me que, ao não incluir a hipótese pertinente à falta de interesse processual nos limites da controvérsia a ser resolvida por esta Corte Superior, façamos letra morta dos Temas n. 350, do STF, e n. 660, deste Tribunal.

...

Diante desse quadro, fica claro que o Tema n. 350 não se compraz com uma perspectiva que considera o requerimento administrativo mera formalidade a ser superada para viabilizar o acesso à via judicial.

Por isso, requerimentos indeferidos por faltas exclusivas do segurado – como a ausência à perícia ou a omissão na juntada de documento solicitado pela autarquia – não são aptos a caracterizar o interesse de agir. Tampouco indeferimentos motivados na não apresentação injustificada de documentos obrigatórios ao requerimento administrativo, como a autodeclaração do segurado especial ou a inscrição no Cadastro Único, respectivamente, para benefícios rurais e benefícios de prestação continuada.

Aplicabilidade do Tema ao caso concreto

Quanto ao ponto, a sentença assim consignou ():

Entretanto, compulsando os autos do processo administrativo () não se verifica tenham sido, efetivamente, juntados formulários PPPs e laudos técnicos dos períodos cuja especialidade foi reconhecida em juízo, como consignado pelo Juízo a quo.

Ademais, no caso, a decisão judicial está embasada em documento novo, não apresentado na via administrativa, consubstanciado em perícia judicial (), o que justifica a subsunção do feito ao Tema 1.124/STJ. Veja-se seu trecho nuclear:

(omissis)

Assim, deverá ser observado pelo juízo de origem, na fase de cumprimento da sentença, o que vier a ser decidido pelo Superior Tribunal de Justiça no Tema 1.124 dos Recursos Especiais Repetitivos, oportunidade em que poderão ser devidamente esclarecidos os fatos acima narrados.

Ante o exposto, dou provimento ao apelo do INSS no ponto.

Honorários Advocatícios

Os honorários advocatícios são devidos, em regra, no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil para as condenações proferidas a partir de 18.03.2016, considerando as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região, respectivamente:

Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença.

Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Em grau recursal, consoante entendimento firmado pelo Superior Tribunal de Justiça, a majoração é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Provido o recurso do INSS, não cabe majoração da verba honorária em grau recursal.

Custas

O INSS é isento do pagamento das custas processuais no Foro Federal (artigo 4.º, I, da Lei n.º 9.289/96), mas não quando demandado na Justiça Estadual do Paraná (Súmula 20 do TRF/4ª Região).

Prequestionamento

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto, nos termos do art. 1.025 do Código de Processo Civil.

Conclusão

- apelação: provida.

Dispositivo

Ante o exposto, voto por dar provimento à apelação.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004804864v8 e do código CRC d6119b48.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 5/12/2024, às 9:14:55

Conferência de autenticidade emitida em 13/12/2024 09:23:04.

Identificações de pessoas físicas foram ocultadas

Apelação/Remessa Necessária Nº 5009535-49.2024.4.04.9999/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. tema 1124 do stj. tema 709 do stf.

Quando a decisão judicial está embasada em documento novo, não apresentado na via administrativa, resta justificada a subsunção do feito ao Tema 1.124/STJ.

Nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros; efetivada, contudo, seja na via administrativa, seja na judicial, a implantação do benefício, uma vez verificada a continuidade ou o retorno ao labor nocivo, cessará o pagamento do benefício previdenciário em questão.Tema 709 do STF.

Demonstrado o preenchimento dos requisitos, o segurado tem direito à concessão da aposentadoria especial.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 03 de dezembro de 2024.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004804865v5 e do código CRC 08e24ab7.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 5/12/2024, às 9:14:55

Conferência de autenticidade emitida em 13/12/2024 09:23:04.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 26/11/2024 A 03/12/2024

Apelação/Remessa Necessária Nº 5009535-49.2024.4.04.9999/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

PRESIDENTE: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A): LUIZ CARLOS WEBER

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 26/11/2024, às 00:00, a 03/12/2024, às 16:00, na sequência 613, disponibilizada no DE de 13/11/2024.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO.

RELATOR DO ACÓRDÃO: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante: Juíza Federal MÁRCIA VOGEL VIDAL DE OLIVEIRA

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 13/12/2024 09:23:04.

Identificações de pessoas físicas foram ocultadas