Apelação Cível Nº 5020095-55.2021.4.04.9999/RS

RELATOR: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

RELATÓRIO

I. A. propôs ação de procedimento comum em face do INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, postulando a concessão do benefício de aposentadoria por idade rural, desde a data de entrada do requerimento - DER, em 16/05/2016.

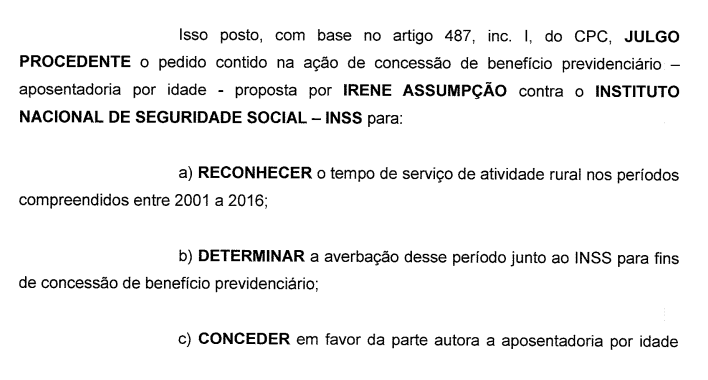

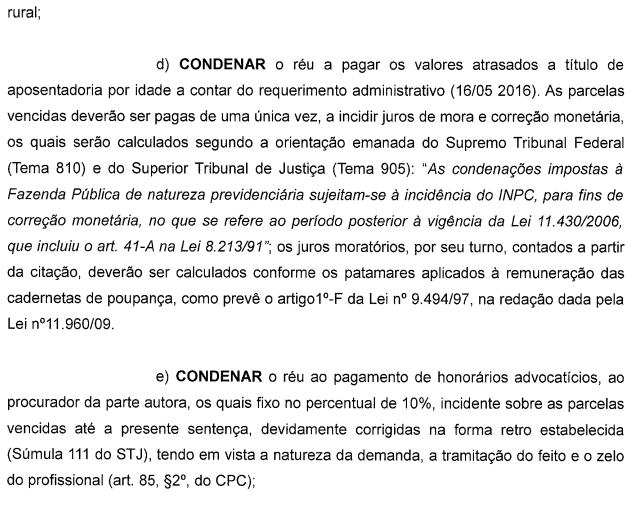

Sobreveio sentença () que julgou procedentes os pedidos formulados na inicial, nos seguintes termos:

O INSS apelou requerendo a reforma da sentença (). Alega, em síntese: i) ausência de prova material da atividade rural no período imediatamente anterior ao requerimento em período equivalente à carência do benefício, não podendo ser aceito provas em nome de terceiros não pertencente ao grupo familiar; ii) que em 2009 a autora e seu companheiro foram residir em Mato Grosso do Sul, portanto, este ano não pode ser computado como atividade rural; iii) subsidiariamente, requer a isenção das custas processuais.

Com contrarrazões, vieram os autos a esta Corte.

É o relatório.

VOTO

Admissibilidade

Recurso adequado e tempestivo. INSS isento de custas, nos termos do art. 4º, I, da Lei 9.289/1996.

Aposentadoria Rural por Idade

São requisitos para a concessão de aposentadoria rural por idade, no valor de um salário mínimo, a trabalhador qualificado como segurado especial, nos termos do art. 11, VII, da Lei nº 8.213/91: (a) idade mínima (60 anos para homens e 55 para mulheres) e (b) exercício de atividade rural, ainda que de forma descontínua, por tempo igual ao igual ao número de meses correspondentes à carência exigida (arts. 39, I, 48, §§1º e 2º, e 25, II da Lei nº 8.213/91), independentemente do recolhimento de contribuições previdenciárias.

Quanto à carência, há regra de transição para os segurados obrigatórios previstos no art. 11, I,"a", IV ou VII: a) o art. 143 da Lei de Benefícios assegurou "aposentadoria por idade, no valor de um salário mínimo, durante quinze anos, contados a partir da data de vigência desta Lei, desde que comprove o exercício de atividade rural, ainda que descontínua, no período imediatamente anterior ao requerimento do benefício, em número de meses idêntico à carência no referido benefício"; b) o art. 142 previu tabela específica de prazos diferenciados de carência, conforme o ano de implementação das condições para a aposentadoria por idade, por tempo de serviço e especial, "para o segurado inscrito na Previdência Social Urbana até 24 de julho de 1991, bem como para o trabalhador e o empregador rural cobertos pela Previdência Social Rural".

Assim, àqueles filiados à Previdência quando da edição da Lei nº 8.213/91 que implementarem o requisito idade até quinze anos após a vigência desse dispositivo legal (24-7-2006), não se lhes aplica o disposto no art. 25, II, mas a regra de transição antes referida.

Na aplicação da tabela do art. 142, o termo inicial para o cômputo do tempo de atividade rural é o ano em que o segurado completou a idade mínima, desde que já disponha de tempo suficiente para o deferimento do pedido, sendo irrelevante que o requerimento tenha sido efetuado em anos posteriores, ou que na data do requerimento o segurado não esteja mais trabalhando, em homenagem ao princípio do direito adquirido (art. 5º, XXXVI, da CF/88 e art. 102, §1º, da Lei nº 8.213/91).

Na hipótese de insuficiência de tempo de exercício de atividade rural ao completar a idade mínima, a verificação do tempo equivalente à carência não poderá mais ser feita com base no ano em que atingida a idade mínima, mas a partir de sua implementação progressiva, nos anos subsequentes à satisfação do requisito etário, de acordo com a tabela do art. 142 da Lei de Benefícios.

Caso o requerimento administrativo e o implemento da idade mínima tenham ocorrido antes de 31-8-1994 (data da publicação da Medida Provisória nº 598, que alterou a redação original do art. 143 referido, posteriormente convertida na Lei nº 9.063/95), o segurado deve comprovar o exercício de atividade rural, anterior ao requerimento, por um período de 5 anos (60 meses), não se aplicando a tabela do art. 142 da Lei n° 8.213/91.

A disposição contida no art. 143 da Lei 8.213, no sentido de que o exercício da atividade rural deve ser comprovado no período imediatamente anterior ao requerimento do benefício, deve ser interpretada em favor do segurado; ou seja, tal regra atende àquelas situações em que ao segurado é mais fácil ou conveniente a comprovação do exercício do labor rural no período imediatamente anterior ao requerimento administrativo, mas sua aplicação deve ser temperada em função do disposto no art. 102, §1º, da Lei de Benefícios e, principalmente, em atenção ao princípio do direito adquirido, como visto acima.

Atividade rural

O tempo de serviço rural pode ser comprovado mediante a produção de início de prova material, complementada por prova testemunhal idônea - quando necessária ao preenchimento de eventuais lacunas - não sendo esta admitida exclusivamente, salvo caso fortuito ou força maior. Tudo conforme o art. 55, § 3º, da Lei n.º 8.213/91 e reafirmado na Súmula n.º 149 do STJ ("A prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito da obtenção de benefício previdenciário).

Nesse contexto probatório: (a) a lista dos meios de comprovação do exercício da atividade rural (art. 106 da Lei de Benefícios) é exemplificativa, em face do princípio da proteção social adequada, decorrente do art. 194 da Constituição da República de 1988; (b) não se exige prova documental plena da atividade rural em relação a todos os anos integrantes do período correspondente à carência, sendo suficientes documentos que, juntamente com a prova oral, possibilitem juízo conclusivo quanto ao período de labor rural exercido; (c) certidões da vida civil são hábeis a constituir início probatório da atividade rural da parte autora (REsp n.º 980.065/SP, DJU, Seção 1, 17-12-2007; REsp n.º 637.437/PB, DJU, Seção 1, de 13-09-2004; REsp n.º 1.321.493-PR, DJe em 19-12-2012, submetido à sistemática dos recursos repetitivos.); (d) quanto à contemporaneidade da prova material, inexiste justificativa legal, portanto, para que se exija tal prova contemporânea ao período de carência, por implicar exigência administrativa indevida, impondo limites que não foram estabelecidos pelo legislador.

As certidões da vida civil, documentos admitidos de modo uníssono pela jurisprudência como início probatório de atividade rural, no mais das vezes, registram fatos muito anteriores à implementação da idade de 55 ou 60 anos, e fora dos prazos constantes do art. 142 da Lei 8.213/91. O período de carência, em se tratando de aposentadoria por idade rural, correspondente a estágio da vida do trabalhador em que os atos da vida passíveis de registro cartorário, tais como casar, ter filhos, prestar serviço militar, ou inscrever-se como eleitor, foram praticados muito antes do início do marco para a contagem da carência prevista para tal benefício.

Nesse sentido, a consideração de certidões é fixada expressamente como orientação pelo Superior Tribunal de Justiça (STJ, 3ª Seção, REsp 1.321.493-PR, procedimento dos recurso repetitivos, j.10/10/2012). Concluiu-se imprescindível a prova material para fins previdenciários, ainda que o labor tenha sido exercido à margem da formalidade, cabendo às instâncias ordinárias a verificação da condição de trabalhador:

"E, nesse aspecto, por mais que o trabalho seja informal, é assente na jurisprudência desta Corte que há incontáveis possibilidades probatórias de natureza material. Por exemplo, ainda que o trabalho tenha sido informal, constatando-se que o segurado tem filhos ou é casado, devem ser juntadas certidões de casamento e de nascimento, o que deve ser averiguado pelas instâncias ordinárias."

De todo o exposto, consideradas as notórias e por vezes insuperáveis dificuldades probatórias do segurado especial, é dispensável a apresentação de prova documental de todo o período, desde que o início de prova material seja consubstanciado por prova testemunhal, nada impedindo que sejam contemplados os documentos extemporâneos ou emitidos em período próximo ao controverso, desde que levem a supor a continuidade da atividade rural.

Ademais, já restou firmado pelo Colendo STJ, na Súmula 577 (DJe 27/06/2016), que "É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório.".

Registre-se, por fim, que, em se tratando de aposentadoria por idade rural, tanto os períodos posteriores ao advento da Lei 8.213/91 como os anteriores podem ser considerados sem o recolhimento de contribuições. Quanto à Carteira de Identificação e Contribuição, prevista no art. 106 da Lei 8.213/91 como necessária à comprovação do exercício de atividade rural a partir de 16.04.94, trata-se de documento voltado principalmente à esfera administrativa, sendo instrumento que visa a facilitar futura concessão de benefício ou reconhecimento de tempo de serviço e cuja expedição, via de regra, ocorre após a comprovação junto à entidade pública das alegadas atividades agrícolas. Uma vez expedida, é instrumento hábil, por si só, àquela comprovação. Todavia, a inexistência do referido documento não obsta ao segurado demonstrar sua condição de segurado especial por outros meios, mormente no âmbito judicial. Se a parte autora tivesse CIC expedida em seu nome não necessitaria postular o benefício em juízo, pois com base nesse documento é de supor-se que o próprio INSS já o concederia administrativamente, porque assim prevê a Lei de Benefícios.

Da contemporaneidade da prova material

É importante frisar que a Lei de Benefícios não exige que o início de prova material seja contemporâneo à época dos fatos que se pretende comprovar, conforme se vê da transcrição do § 3º, do art. 55 da Lei 8.213, que segue:

A comprovação do tempo de serviço para os efeitos desta Lei, inclusive mediante justificação administrativa ou judicial, conforme o disposto no art. 108, só produzirá efeito quando baseada em início de prova material, não sendo admitida prova exclusivamente testemunhal, salvo na ocorrência de motivo de força maior ou caso fortuito, conforme disposto no Regulamento.

Não há justificativa legal, portanto, para que se exija prova material contemporânea ao período a ser reconhecido, nos termos reiteradamente defendidos pela Autarquia Previdenciária; tal exigência administrativa implica a introdução indevida de requisito, impondo limites que não foram estabelecidos pelo legislador.

Consequentemente, em ações desta natureza devem ser consideradas as notórias e por vezes insuperáveis dificuldades probatórias do segurado especial, sendo dispensável a apresentação de prova documental de todo o período, desde que o início de prova material seja consubstanciado por prova testemunhal, nada impedindo que sejam contemplados os documentos extemporâneos ou emitidos em período próximo ao controverso, desde que levem a supor a continuidade da atividade rural.

Da prova da atividade em regime de economia familiar

O §1º do art. 11 da Lei de Benefícios define como sendo regime de economia familiar aquele em que os membros da família o exercem "em condições de mútua dependência e colaboração", sendo que os atos negociais da entidade respectiva, via de regra, serão formalizados não de forma individual, mas em nome daquele considerado como representante do grupo familiar perante terceiros. Assim, os documentos apresentados em nome de algum dos integrantes da mesma família consubstanciam início de prova material do labor rural, conforme preceitua a Súmula 73 deste Tribunal: "Admitem-se como início de prova material do efetivo exercício de atividade rural, em regime de economia familiar, documentos de terceiros, membros do grupo parental".

A existência de assalariados nos comprovantes de pagamento de ITR não tem o condão, por si só, de descaracterizar a atividade agrícola em regime individual ou mesmo de economia familiar, pois o mero fato dessa anotação constar nos referidos documentos não significa, inequivocamente, regime permanente de contratação, devendo cada caso ser analisado individualmente de modo a que se possa extrair do conjunto probatório dos autos, a natureza do auxílio de terceiros (se eventual ou não), enquadrando-se assim na previsão do art. 11, VII da Lei 8.213/91, que define o segurado especial. Mesmo o fato de constar a qualificação empregador II b nos respectivos recibos de ITR não implica a condição de empregador rural. Ocorre que a simples qualificação no documento não desconfigura a condição do trabalho agrícola em regime de economia familiar, como se pode ver da redação do artigo 1º, II, "b", do Decreto-Lei 1166, de 15.04.71.

Importante ainda ressaltar que o fato de o cônjuge exercer atividade outra que não a rural também não é "per se stante" para descaracterizar a condição de segurado especial de quem postula o benefício, pois, de acordo com o que dispõe o inciso VII do art. 11 da Lei nº 8.213/91, é segurado especial o produtor, o parceiro, o meeiro e o arrendatário rurais, o pescador artesanal e o assemelhado, que exerçam suas atividades, individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 14 anos ou a eles equiparados, desde que trabalhem, comprovadamente, com o grupo familiar respectivo; ou seja, ainda que considerado como trabalhador rural individual, sua situação encontra guarida no permissivo legal referido, sendo certo também que irrelevante a remuneração percebida pelo cônjuge, que não se comunica ou interfere com os ganhos oriundos da atividade agrícola.

Caso Concreto

A parte autora, nascida em 06/04/1961, implementou o requisito etário em 06/04/2016 e requereu o benefício na via administrativa em 16/05/2016 (, p.46/47). Assim, deve comprovar o efetivo exercício de atividade rural nos 180 meses anteriores à implementação da idade ou nos 180 meses que antecederam o requerimento administrativo; ou, ainda, em períodos intermediários, mesmo que de forma descontínua.

A parte autora pretende comprovar a atividade rural no período de 01/01/1999 até 16/05/2016 (DER).

Da análise dos autos, verifico que constam os seguintes documentos:

- Notas fiscais de produtos agrícolas em nome da autora, nos anos de 2001 até 2016 (, p.09/40);

- Declaração de Adelino de Avila de que a autora é domiciliada na Linha Cotovelo do Parizinho no Município de Barra do Guarita/RS, e que ela trabalha em parceria agrícola na propriedade do depoente (, p.41);

- Declaração de Franscisco de Assis de Ávila de que a autora é domiciliada na Linha Cotovelo do Parizinho no Município de Barra do Guarita/RS, e que ela trabalha em parceria agrícola juntamente com o seu companheiro na propriedade do depoente, desde 2013 até os dias atuais (, p.42);

- Autodeclaração rural firmada pela autora, em regime de economia familiar, nos anos de 1999 a 2016 (, p.43/44).

Assim, ao contrário do alegado pelo INSS, há provas materiais em nome da autora, tais como as notas de produtor rural nos anos de 2001 até 2016. Além do mais, a prova material foi corroborada pela prova testemunhal.

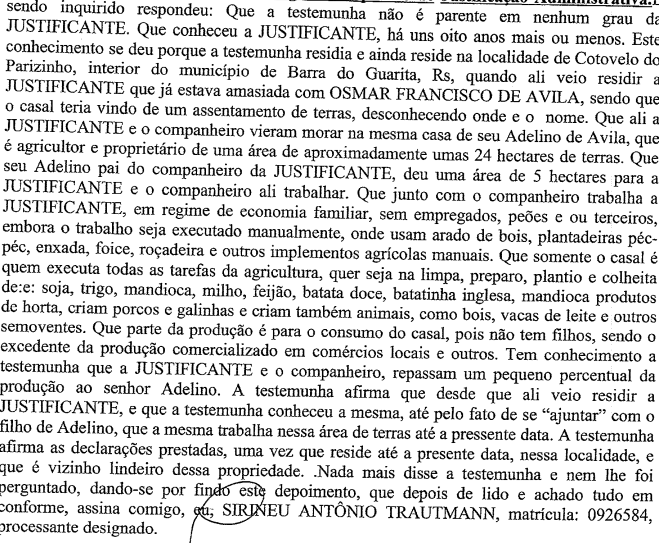

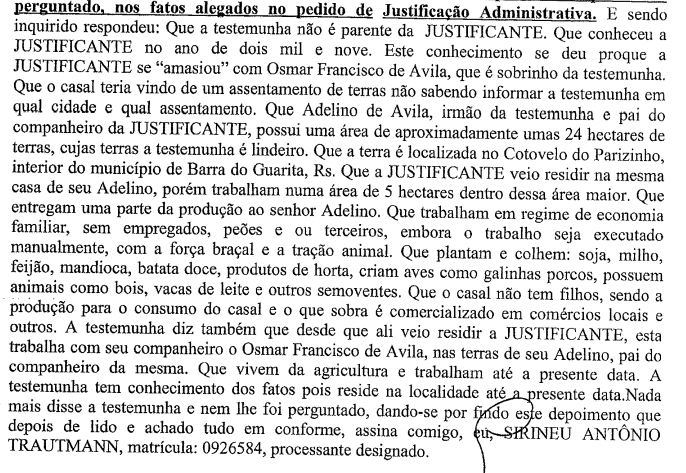

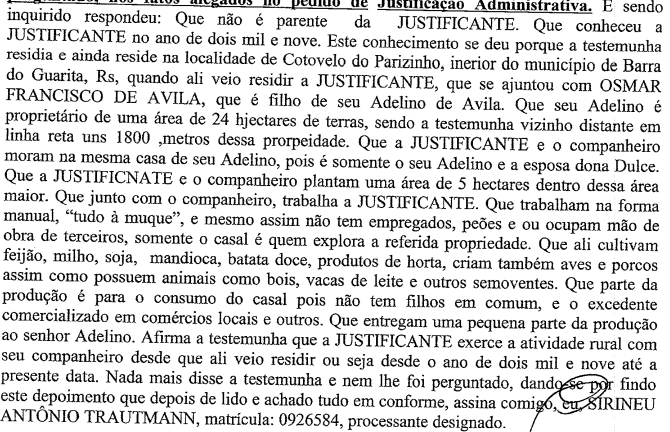

Foi realizada justificação administrativa, onde as testemunhas confirmaram conhecer a autora desde 2009, e que ela trabalhava juntamente com o seu companheiro na agricultura em terras de seu sogro (, p.10):

A testemunha Francisco de Assis Davila Lencina:

A testemunha Alcides de Avila:

A testemunha Roque de Oliveira Morais:

A testemunha Roque de Oliveira Morais:

Foi determinada, ainda, audiência em 16/10/2019 com a oitiva das testemunhas Soeli Drecher Zago, Zair Ricardo Zago e Liria Helena Weber (, p.15), as quais confirmaram que conhecem a autora desde 1999 do assentamento Hulha Negra e que a autora trabalhava na agricultura produzindo feijão, milho e leite sem ajuda de mão de obra, apenas a família, de onde tirava o seu sustento ().

Assim sendo, mantém-se a sentença que concedeu aposentadoria rural por idade à parte autora, a contar da DER, em 16/05/2016.

Correção monetária e juros de mora

A partir do julgamento definitivo pelo Supremo Tribunal Federal do tema 810 da repercussão geral (RE 870947), o Superior Tribunal de Justiça firmou tese no julgamento do tema 905 dos recursos repetitivos (REsp 1495146) no sentido de que as condenações judiciais de natureza previdenciária sujeitam-se à atualização monetária e aos juros de mora da seguinte forma:

3.2 Condenações judiciais de natureza previdenciária.

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Quanto aos juros de mora, incidem segundo a remuneração oficial da caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009).

Com base em tal entendimento, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada da seguinte forma:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711/98, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91) até o advento da EC 113/2021.

Os juros de mora, por sua vez, incidentes desde a citação (súmula 204 do STJ), de forma simples (não capitalizada), devem observar os seguintes índices e períodos:

- 1% ao mês até 29/06/2009;

- a partir de 30/06/2009, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009) até o advento da EC 113/2021.

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao art. 3º da EC 113/2021, a qual estabelece que, nas discussões e condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente. As eventuais alterações legislativas supervenientes devem ser igualmente observadas.

Ressalte-se, a fim de evitar recorrentes embargos declaratórios, que não há que se cogitar de violação aos Temas 810/STF e 905/STJ em razão da aplicação da SELIC, uma vez que o julgamento da questão pelos tribunais superiores não impede a alteração pelo poder constituinte derivado, cujo poder de reforma está limitado materialmente apenas às hipóteses previstas no art. 60, §4º, da Constituição Federal.

Anote-se que é pacífico no Superior Tribunal de Justiça que a correção monetária e os juros legais, como consectários da condenação, configuram matéria de ordem pública, podendo ser tratada pelo Tribunal sem necessidade de prévia provocação da parte e não lhes sendo aplicados os óbices do julgamento "extra petita" ou da "reformatio in pejus". A propósito: STJ, Primeira Turma, AgRg no REsp 1291244/RJ, Rel. Min. Benedito Gonçalves, DJe 05/03/2013; STJ, Segunda Turma, AgRg no REsp 1440244/RS, Rel. Min. Herman Benjamin, DJe 10/10/2014; STJ, Segunda Turma, REsp 1781992/MG, Rel. Min. Herman Benjamin, DJe 23/04/2019; STJ, Primeira Turma, AgInt no REsp 1663981/RJ, Rel. Min. Gurgel de Faria, DJe 17/10/2019.

Assim, altero de ofício os consectários legais.

Custas

O INSS é isento do pagamento das custas no Foro Federal (art. 4º, I, da Lei 9.289/96) e da Taxa Única de Serviços Judiciais na Justiça Estadual do Rio Grande do Sul (arts. 2º e 5º, I, da Lei Estadual/RS 14.634/2014), não se eximindo, contudo, do pagamento das despesas não incluídas na taxa única (paragrafo único do art. 2º da lei estadual) e do reembolso das despesas judiciais feitas pela parte vencedora (art. 4º, I, parágrafo único, da Lei 9.289/96).

Logo, merece provimento o recurso do INSS no ponto.

Honorários Advocatícios

Mantidos os critérios fixados na sentença, uma vez que o provimento obtido não vai importar na alteração da base de cálculo.

Honorários Recursais

Incabível a majoração de honorários, na forma do art. 85, § 11, do Código de Processo Civil, quando provido o recurso, ainda que parcialmente, visto que esta regra incide apenas nos casos de não conhecimento ou desprovimento do recurso.

Saliente-se que a questão foi objeto de apreciação pela Corte Especial do STJ no recente julgamento do Tema 1059, em 09/11/2023, que fixou a seguinte tese:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Prequestionamento

O enfrentamento das questões suscitadas em grau recursal e a análise da legislação aplicável são suficientes para prequestionar, às instâncias superiores, os dispositivos que as fundamentam. Desse modo, evita-se a necessidade de oposição de embargos de declaração para esse exclusivo fim, o que evidenciaria finalidade de procrastinação do recurso, passível, inclusive, de cominação de multa, nos termos do art. 1.026, §2º, do CPC.

Tutela Específica

Nos termos do art. 497, caput, do CPC e considerando que os recursos excepcionais, em princípio, não possuem efeito suspensivo (TRF4, Terceira Seção, Questão de Ordem na AC 200271000503497, Rel. p/ acórdão Celso Kipper, j. 09/08/2007), assim como eventuais embargos de declaração (art. 1.026 do CPC), o julgado deve ser cumprido imediatamente no tocante à implantação do benefício da parte autora, no prazo de 20 dias úteis, a partir da intimação deste.

Verificando-se que a parte autora está em gozo de benefício previdenciário, o INSS não deverá implementar a tutela específica ora deferida.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | |

| ESPÉCIE | Aposentadoria por Idade |

| DIB | 16/05/2016 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Conclusão

A sentença deve ser parcialmente reformada para determinar a isenção das custas processuais.

De ofício, adequar os consectários legais.

Determinada a implantação do benefício.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação, adequar, de ofício, os consectários legais e determinar a implantação do benefício, via CEAB.

Documento eletrônico assinado por ALEXANDRE GONÇALVES LIPPEL, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004351808v73 e do código CRC 7da85dd7.Informações adicionais da assinatura:

Signatário (a): ALEXANDRE GONÇALVES LIPPEL

Data e Hora: 26/9/2024, às 15:36:16

Conferência de autenticidade emitida em 12/12/2024 16:24:19.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5020095-55.2021.4.04.9999/RS

RELATOR: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE RURAL. TEMPO RURAL EM REGIME DE ECONOMIA FAMILIAR. COMPROVAÇÃO.

1. Considera-se provada a atividade rural do segurado especial havendo início de prova material complementado por idônea prova testemunhal.

2. Hipótese que restou demonstrado o labor rural em regime de economia familiar pela carência necessária para a concessão do benefício de aposentadoria por idade rural.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação, adequar, de ofício, os consectários legais e determinar a implantação do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 25 de setembro de 2024.

Documento eletrônico assinado por ALEXANDRE GONÇALVES LIPPEL, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004351809v4 e do código CRC 6b8c9810.Informações adicionais da assinatura:

Signatário (a): ALEXANDRE GONÇALVES LIPPEL

Data e Hora: 26/9/2024, às 15:36:16

Conferência de autenticidade emitida em 12/12/2024 16:24:19.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 17/09/2024 A 25/09/2024

Apelação Cível Nº 5020095-55.2021.4.04.9999/RS

RELATOR: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

PRESIDENTE: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

PROCURADOR(A): FLÁVIO AUGUSTO DE ANDRADE STRAPASON

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 17/09/2024, às 00:00, a 25/09/2024, às 16:00, na sequência 816, disponibilizada no DE de 06/09/2024.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO, ADEQUAR, DE OFÍCIO, OS CONSECTÁRIOS LEGAIS E DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO, VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

Votante: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

Votante: Juiz Federal ÉZIO TEIXEIRA

Votante: Juíza Federal ADRIANE BATTISTI

LIDICE PENA THOMAZ

Secretária

Conferência de autenticidade emitida em 12/12/2024 16:24:19.

Identificações de pessoas físicas foram ocultadas