Apelação Cível Nº 5016225-36.2020.4.04.9999/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

RELATÓRIO

Trata-se de apelação interposta pelo INSS em face de sentença que julgou improcedente o pedido de concessão de aposentadoria por idade, por falta de cumprimento do requisito de carência ().

A parte autora recorre sustentando que faz jus à averbação e cômputo integral do período laborado como empregada doméstica (01/07/2013 a 12/08/2019), independentemente da comprovação do recolhimento das contribuições. Quanto aos períodos em que houve o recolhimento em valores inferiores ao mínimo legal, sustenta que as referidas contribuições devem ser computadas para efeitos de carência sem a necessidade de complementação. Alternativamente, defende que lhe deve ser assegurada a possibilidade de complementação das contribuições recolhidas a menor para a concessão da aposentadoria por idade ().

Oportunizada a apresentação de contrarrazões, vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Juízo de Admissibilidade

O apelo preenche os requisitos de admissibilidade.

Aposentadoria por Idade Urbana

Até a vigência da Emenda Constitucional 103/2019, os requisitos para a concessão da aposentadoria por idade urbana, prevista no caput do art. 48 da Lei 8.213/1991, eram: (a) o implemento do requisito etário de 65 (sessenta e cinco) anos se homem e 60 (sessenta) anos se mulher; e (b) o implemento da carência de 180 contribuições, na forma do art. 25, II da Lei de Benefícios, passível de redução nos moldes do art. 142 da mesma norma.

Com a Reforma da Previdência (EC 103/2019), para a concessão do benefício de aposentadoria é necessária idade mínima de 65 (sessenta e cinco) anos para o homem e 62 (sessenta e dois) anos para mulher. Ainda, dispõe a norma reformadora que, até que seja editada nova lei, o tempo mínimo de contribuição é de 20 (vinte) anos para o homem e de 15 (quinze) anos para a mulher (artigos 1º e 19).

Para o segurado que já estava filiado ao Regime Geral de Previdência Social – RGPS – até a edição da EC 103-2019, é assegurada a aposentadoria por idade com 15 anos de contribuição. Para o homem mantém-se a idade de 65 (sessenta e cinco) anos e para a mulher, a partir de janeiro de 2020, a idade de 60 (sessenta) anos deve ser acrescida em 6 (seis) meses a cada ano, até atingir o limite de 62 (sessenta e dois) anos (artigo 18).

A Lei 10.666/2003, dentre outras alterações, estabeleceu no § 1º do artigo 3º, que a perda da qualidade de segurado não será considerada para a concessão desse benefício (aposentadoria por idade), desde que o segurado conte com, no mínimo, o tempo de contribuição correspondente ao exigido para efeito de carência na data do requerimento do benefício.

No entanto, em face de precedentes desta Corte e do Superior Tribunal de Justiça, admite-se, para a concessão de aposentadoria por idade urbana, o preenchimento não simultâneo dos requisitos etário e de carência, haja vista que a condição essencial para o deferimento do benefício em questão é o aporte contributivo correspondente.

Logo, é irrelevante o fato de o segurado, no momento em que pleiteia o benefício na esfera administrativa ou judicial, já não deter a qualidade de segurado ou, tendo-a perdido e posteriormente recuperado, não contar com o mínimo de contribuições exigidas no art. 27-A da Lei 8.213/1991, de modo a poder computar as contribuições anteriores à perda da qualidade de segurado. Importa é que o somatório das contribuições, vertidas a qualquer tempo, alcance o mínimo exigido para o perfazimento da carência. A questão é atuarial e o que se exige é que o benefício esteja lastreado em contribuições suficientes, de modo a ser minimamente suportado pelo Sistema Previdenciário.

Assim sendo, o § 1º do art. 3º da Lei 10.666/2003, ao dispor que a perda da qualidade de segurado não será considerada para a concessão do benefício, bastando, para tanto, o número de contribuições mínimo exigido para efeito de carência, acabou por deixar, nas hipóteses de aposentadoria por idade, sem sentido o disposto no referido artigo, na medida em que exigiu, para o cumprimento da carência, a mera soma das contribuições recolhidas ao longo da vida pelo segurado.

A própria Lei de Benefícios prevê, em seu art. 102, § 1º, que a perda da qualidade de segurado importa em caducidade dos direitos inerentes a essa qualidade, porém não prejudica o direito à aposentadoria para cuja concessão tenham sido preenchidos todos os requisitos, segundo a legislação em vigor à época em que estes requisitos foram atendidos.

Em se tratando de segurado filiado ao sistema antes da edição da Lei 8.213/1991, a ela se aplica, para fins de carência, a regra de transição disposta no art. 142 da Lei de Benefícios, independentemente de contar ou não com vínculo previdenciário na data da entrada em vigor daquela norma. Nesse sentido o julgado da Terceira Seção do Superior Tribunal de Justiça nos Embargos de Divergência no REsp n. 649.496/SC, Rel. Ministro Hamilton Carvalhido, DJU de 10/04/2006.

Cabe consignar, ainda, que o Superior Tribunal de Justiça e a Turma Regional de Uniformização da 4ª Região pacificaram o entendimento de que o número de meses de contribuição exigidos para fins de carência se consolida quando implementado o requisito etário. Por consequência, se o segurado não implementa a carência legalmente exigida quando atingido o requisito etário, pode cumpri-la posteriormente pelo mesmo número de contribuições previstas para essa data.

Do Tempo de Serviço/Contribuição Urbano

Nos termos do § 3º do art. 55 da Lei 8.213/1991, com a redação conferida pela Lei 13.846/2019, a comprovação de tempo de serviço/contribuição só produzirá efeito quando for baseada em início de prova material contemporânea dos fatos, não admitida a prova exclusivamente testemunhal, exceto na ocorrência de motivo de força maior ou caso fortuito.

As anotações constantes na CTPS – Carteira de Trabalho e Previdência Social – gozam de presunção juris tantum de veracidade (Súmula 12 do TST) em relação aos vínculos empregatícios ali registrados, presumindo-se a existência de relação jurídica válida e perfeita entre empregado e empregador, salvo eventual fraude.

Não obsta o reconhecimento do tempo de serviço assim comprovado a falta de recolhimento das contribuições previdenciárias, porquanto o encargo incumbe ao empregador, nos termos do art. 30, I, "a" e "b", da Lei 8.212/1991, vez que não pode ser o trabalhador prejudicado pela desídia de seu empregador em honrar seus compromissos junto à Previdência Social, competindo à autarquia previdenciária o dever de fiscalizar e exigir o cumprimento dessa obrigação legal.

Ainda que não se verifique no CNIS – Cadastro Nacional de Informações Sociais – o recolhimento de contribuições previdenciárias relativas a vínculos constantes da CTPS, o art. 32 do Decreto 3.048/1999 autoriza que estes sejam considerados como período contributivo, definindo como tal o "conjunto de meses em que houve ou deveria ter havido contribuição em razão do exercício de atividade remunerada sujeita a filiação obrigatória ao regime de que trata este Regulamento" (§ 22, I).

Caso concreto

A autora, nascida em 11/08/1959, busca a concessão de aposentadoria por idade, desde a DER 12/08/2019.

As partes controvertem sobre o reconhecimento, como tempo de contribuição (urbano) e carência, dos seguintes períodos:

a) 01/07/2013 a 12/08/2019

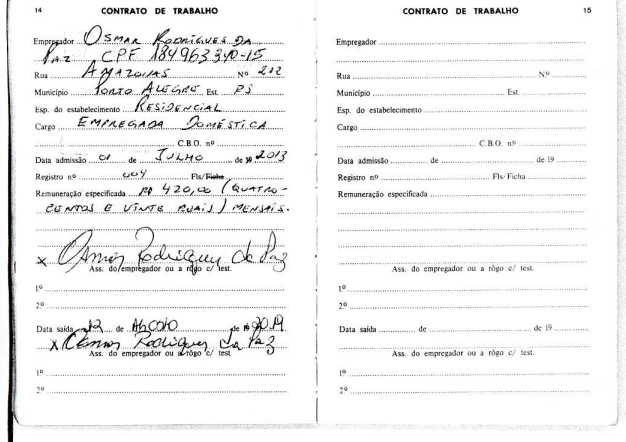

No referido período a autora requer o reconhecimento e averbação do vínculo laboral mantido com Osmar Rodrigues da Paz, na função de empregada doméstica.

As anotações em CTPS têm presunção de veracidade, mas somente quando produzidas de forma contemporânea, em ordem cronológica, sem rasuras e sem anotações contraditórias ou qualquer outra irregularidade que ponha em dúvida sua validade para o cômputo do tempo de serviço perante o RGPS.

Da análise da CTPS anexada aos presentes autos (), verifica-se que a anotação é contemporânea ao labor e feita em obediência à ordem cronológica, com assinatura do empregador, sem rasuras e sem anotações contraditórias ou outras irregularidades:

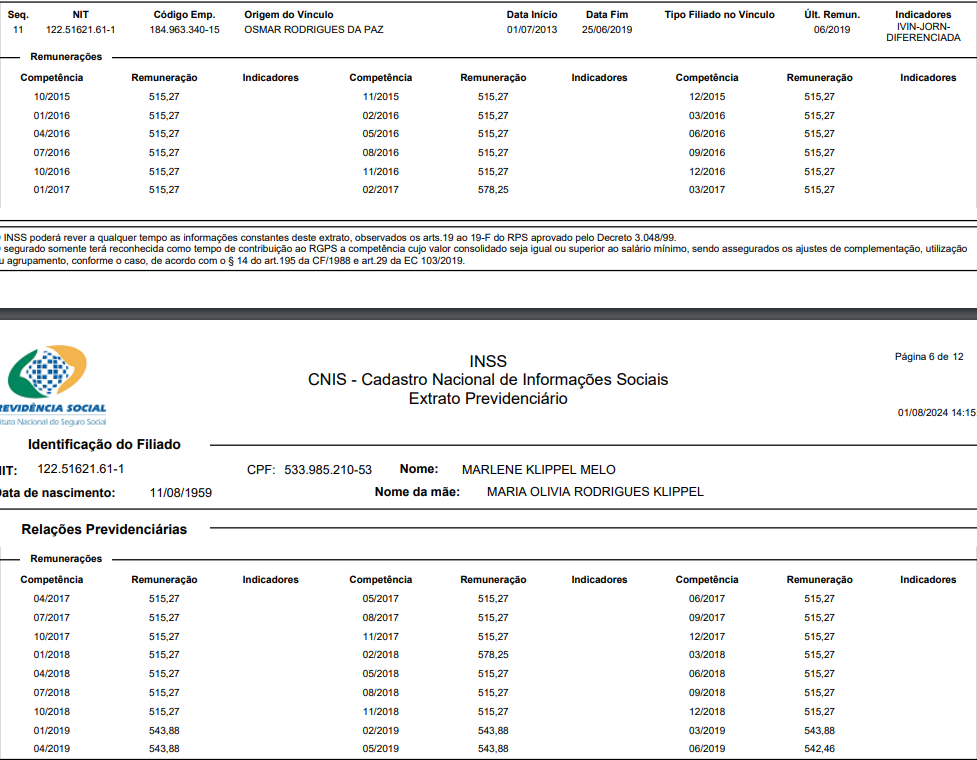

Além disso, o CNIS contém o registro do início do vínculo em 01/06/2013 e encerramento em 25/06/2019, assim como o recolhimento regular das contribuições devidas no período de 10/2015 a 06/2019 (, p. 5 e 6):

Desta forma, como não há elementos para ilidir a presunção de veracidade no caso, deve o vínculo de emprego em questão ser computado para todos os fins previdenciários mesmo sem correspondência de todo o período no CNIS, por ser obrigação do empregador o recolhimento da contribuição previdenciária correspondente, nos termos do art. 30, I, a, da Lei 8.212/1991.

Com efeito, a eventual falta de recolhimento das contribuições não é óbice, haja vista que ônus do empregador, nos termos do art. 30 da Lei 8.212/91. Assim decide esta Corte em casos análogos:

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TEMPO DE SERVIÇO URBANO. AVERBAÇÃO. CTPS. PRESUNÇÃO DE VERACIDADE. EMPREGADO DOMÉSTICO. RECOLHIMENTO EM ATRASO. CONTAGEM COMO CARÊNCIA. HONORÁRIOS RECURSAIS. TUTELA ESPECÍFICA. 1. As anotações em Carteira de Trabalho e Previdência Social constituem prova plena, para todos os efeitos, dos vínculos empregatícios ali registrados, porquanto gozam de presunção iuris tantum de veracidade, que pode ser ilidida por outros elementos que coloquem em dúvida a sua regularidade. 2. Não incide a restrição do art. 27, II, da Lei 8.213/1991 para a contagem de carência de empregado doméstico mesmo para períodos de atividade anteriores à vigência da Lei Complementar 150/2015, pois a responsabilidade pelos recolhimentos sempre foi do empregador. 3. Verba honorária majorada em razão do comando inserto no § 11 do art. 85 do CPC/2015. 4. Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC. (TRF4, 5008341-82.2022.4.04.9999, Décima Turma, Relator Luiz Fernando Wowk Penteado, juntado aos autos em 25/08/2022)

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE URBANA. CARÊNCIA. EMPREGADA DOMÉSTICA. VÍNCULO FAMILIAR. 1. Até a vigência da Emenda Constitucional 103/2019, os requisitos para a concessão da aposentadoria por idade urbana, prevista no caput do art. 48 da Lei 8.213/1991, eram: (a) o implemento do requisito etário de 65 (sessenta e cinco) anos se homem e 60 (sessenta) anos se mulher; e (b) o implemento da carência de 180 contribuições, na forma do art. 25, II da Lei de Benefícios, passível de redução nos moldes do art. 142 da mesma norma. 2. O período em que a segurada trabalhou como empregada doméstica, devidamente comprovado pela anotação do vínculo na CTPS, deve ser considerado para fins de carência. Como regra a eventual falta de recolhimento das contribuições não é óbice, haja vista que ônus do empregador. 3. Em se tratando de vínculo de emprego mantido entre mãe e filha, necessária a efetiva demonstração da existência do trabalho e, ainda, o recolhimento das contribuições previdenciárias respectivas. Hipótese em que o vínculo foi confirmado pela prova testemunhal e as contribuições relativas a parte do período de vigência do contrato de trabalho foram recolhidas na época própria. 4. Direito da autora à concessão da aposentadoria por idade urbana, a contar da data do requerimento administrativo. (TRF4, AC 5030200-62.2019.4.04.9999, DÉCIMA PRIMEIRA TURMA, Relatora ELIANA PAGGIARIN MARINHO, juntado aos autos em 14/12/2022)

Logo, deve ser reformada a sentença para o fim de determinar a averbação do período de 01/07/2013 a 12/08/2019 na sua integralidade.

b) contribuições inferiores ao mínimo legal

As partes divergem sobre o cômputo das contribuições previdenciárias recolhidas em valor inferior ao mínimo legal nas competências de 10/2009 e 11/2009, 03/2010 a 05/2010, 07/2010 a 10/2010, 12/2010 e 01/2011, 01/2012 a 04/2012, 07/2015, 05/2016, 09/2016, 01/2017, 12/2017 e de 12/2018 a 05/2019.

Sobre a questão, a Lei 8.212/1991 assim dispõe:

Art. 21. A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-de-contribuição.

(...)

§ 2o No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de:

I - 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo, observado o disposto na alínea b do inciso II deste parágrafo;

II - 5% (cinco por cento):

a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar nº 123, de 14 de dezembro de 2006; e

b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda.

§ 3o O segurado que tenha contribuído na forma do § 2º deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei nº 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3º do art. 5º da Lei nº 9.430, de 27 de dezembro de 1996.

(...)

Art. 28. Entende-se por salário-de-contribuição:

(...)

§ 3º O limite mínimo do salário-de-contribuição corresponde ao piso salarial, legal ou normativo, da categoria ou, inexistindo este, ao salário mínimo, tomado no seu valor mensal, diário ou horário, conforme o ajustado e o tempo de trabalho efetivo durante o mês.

(...)

Art. 30. A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas:

I - a empresa é obrigada a:

a) arrecadar as contribuições dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração;

b) recolher os valores arrecadados na forma da alínea a deste inciso, a contribuição a que se refere o inciso IV do art. 22 desta Lei, assim como as contribuições a seu cargo incidentes sobre as remunerações pagas, devidas ou creditadas, a qualquer título, aos segurados empregados, trabalhadores avulsos e contribuintes individuais a seu serviço até o dia 20 (vinte) do mês subsequente ao da competência;

c) recolher as contribuições de que tratam os incisos I e II do art. 23, na forma e prazos definidos pela legislação tributária federal vigente;

II - os segurados contribuinte individual e facultativo estão obrigados a recolher sua contribuição por iniciativa própria, até o dia quinze do mês seguinte ao da competência; (...)

Desta forma, a averbação do tempo de contribuição do contribuinte individual depende do pagamento integral das suas obrigações junto à previdência social, observado o limite mínimo do salário-de-contribuição que é o salário mínimo, nos termos do art. 28, § 3°, da Lei 8.212/1991. A parte autora, no entanto, em algumas competências contribuiu por valor inferior ao do salário mínimo nacional.

Em assim sendo, as competências em que houve recolhimento inferior ao mínimo legal vigente não podem ser incluídas no PBC do salário-de-benefício.

Segundo entendimento deste Tribunal, em geral o recolhimento das contribuições previdenciárias produz efeitos ex nunc, de modo que, somente a partir da indenização é possível a contagem das contribuições que foram recolhidas a destempo. Em que pese sempre seja possível a regularização de intervalos pretéritos nos quais não se deu tempestivamente o devido pagamento, tais intervalos regularizados por meio do recolhimento em atraso das contribuições previdenciárias não podem ser computados para efeito de carência, a teor do disposto no art. 27, II, da Lei de Benefícios e tampouco é devida a concessão de benefício, com aproveitamento desses períodos, em momento anterior ao da regularização das contribuições.

O caso dos autos, todavia, não envolve indenização de contribuições previdenciárias, mas sim sua complementação, na linha do que é facultado ao segurado pelo § 3º do art. 21 da Lei 8.212/1991, acima transcrito.

Em casos tais, é sabido que administrativamente o INSS admite a complementação no curso do processo concessório. Efetuada a complementação, o sistema acata as contribuições conforme a data do recolhimento original, para todos os efeitos, e constatado o preenchimento dos requisitos o benefício é deferido com efeitos retroativos à DER (Comunicado 002/2021 - DIVBEN3, de 26/04/2021).

Diante da prática administrativa, penso que manifestado interesse do segurado na complementação, deve ser asegurada a expedição da guia respectiva e, uma vez efetuado o pagamento até seu vencimento, o período poderá ser regularmente computado, gerando efeitos financeiros retroativos à DER/DIB.

Mais que isso, tenho que ao analisar requerimento de concessão de aposentadoria por tempo de contribuição, verificando o INSS a insuficiência dos demais períodos contributivos para a concessão do benefício, deve oportunizar ao segurado a complementação das contribuições reduzidas. Deixando de fazê-lo, acaba por obstaculizar indevidamente o acesso à proteção previdenciária.

Em outras palavras, presente tal situação, tivesse a autarquia emitido a guia para complementação durante o processo administrativo, poderia a parte autora ter efetuado o pagamento e obtido o benefício desde a DER. Omitindo-se em fazê-lo, não pode defender que os efeitos financeiros da concessão do benefício retrioajam apenas à data do pagamento, pois isso acarretaria dupla penalização ao segurado.

Na situação ora analisada, o benefício foi indeferido sem que antes fosse oportunizada a complementação das contribuições recolhidas a menor, até mesmo porque não há controvérsia acerca do exercício de atividade que vinculasse a parte autora como segurado obrigatório (, p.18).

Assim, deve ser acolhido o recurso para o fim de assegurar o direito à averbação e cômputo para fins de aposentadoria das contribuições recolhidas em valor inferior ao mínimo legal, mediante a devida complementação.

Requisitos para Aposentadoria

Na via administrativa, o INSS computou 171 contribuições para efeito de carência ( , p. 31 a 40) , as quais somadas às contribuições referentes aos períodos de trabalho urbano ora reconhecidos, superam as 180 contribuições necessárias para a concessão da aposentadoria por idade.

Efeitos financeiros

Na linha do que já ficou registrado acima, é caso de distinguir a situação em que a existência de pedido administrativo de emissão de guias para complementação de contribuições previdenciárias indevidamente obstaculizado pelo INSS autoriza a fixação dos efeitos financeiros do benefício na DER, apesar de a complementação ocorrer em momento posterior.

Nesse sentido:

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. DIREITO LÍQUIDO E CERTO. DEMONSTRADO. ORDEM CONCEDIDA. 1. Tratando-se de mandado de segurança, a remessa oficial é devida quando concedida a ordem, ainda que parcialmente, nos termos do artigo 14, § 1º, da Lei nº 12.016/2009. 2. O direito líquido e certo a ser amparado por meio de mandado de segurança deve ser comprovado de plano, mediante prova pré-constituída, sem a necessidade de dilação probatória. 3. Mantida a concessão da segurança para determinar à autoridade impetrada que compute na concessão do benefício à parte impetrante o tempo rural que foi objeto de indenização das contribuições previdenciárias. 4. Cabível a fixação dos efeitos financeiros na data do requerimento administrativo quando indevidamente indeferido pelo INSS o pedido formulado na esfera administrativa para o recolhimento das contribuições previdenciárias relativas ao período a ser indenizado. (TRF4 5003843-07.2022.4.04.7003, DÉCIMA TURMA, Relator OSCAR VALENTE CARDOSO, juntado aos autos em 07/02/2023)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. AUXÍLIO-DOENÇA. TEMPO DE SERVIÇO RURAL. COMPLEMENTO DE CONTRIBUIÇÕES. EFEITOS FINANCEIROS. REQUERIMENTO ADMINISTRATIVO DE PAGAMENTO DA INDENIZAÇÃO. TUTELA ESPECÍFICA. 1. É possível o cômputo do interregno em que o segurado esteve usufruindo benefício por incapacidade (auxílio-doença ou aposentadoria por invalidez) para fins de carência, desde que intercalado com períodos contributivos ou de efetivo trabalho. 2. Assim, (a) na hipótese de não haver expressa intenção do segurado no processo administrativo em efetuar o recolhimento (ou complementação) de contribuições não recolhidas no momento oportuno, a concessão do benefício e seus efeitos financeiros estão atrelados ao prévio recolhimento, nos estritos termos em que já restou decidido em outras oportunidades por esta Turma Regional. O mesmo raciocínio se aplica quando o INSS não obsta a regularização das contribuições mas, por ato próprio, o segurado deixa de fazê-lo; (b) na hipótese de haver expresso requerimento no processo administrativo para recolhimento (ou complementação) de contribuições, tendo sido ele obstado pela autarquia, a concessão do benefício somente será viável após o prévio recolhimento, mas a data de início do benefício coincidirá com a DER, já que, neste caso, a ausência (ou insuficiência) de recolhimento decorre de ato imputável à autarquia. 3. Determinado o cumprimento imediato do acórdão no tocante à implantação do benefício concedido ou revisado. (TRF4, AC 5006259-78.2022.4.04.9999, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 15/12/2022)

No mesmo sentido, é o entendimento da Turma Regional de Uniformização da 4ª Região, manifestada no processo 5001692-89.2019.4.04.7127, da relatoria da Juíza Federal Luísa Hickel Gamba, in verbis:

PEDIDO DE UNIFORMIZAÇÃO REGIONAL. PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. EFEITOS FINANCEIROS. COMPLEMENTAÇÃO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS POSTERIOR À DER. PEDIDO ADMINISTRATIVO DE EMISSÃO DE GUIAS INDEVIDAMENTE OBSTACULIZADO. UNIFORMIZAÇÃO PRECEDENTE. DISTINÇÃO. DESPROVIMENTO. 1. Conforme uniformização reiterada, o benefício previdenciário somente será devido a partir do recolhimento da complementação, pois tem efeito constitutivo para efeito de assegurar o adequado enquadramento (5007400-11.2018.4.04.7013, TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relator GABRIEL DE JESUS TEDESCO WEDY, juntado aos autos em 06/05/2021). 2. A circunstância de haver requerimento administrativo de emissão de guias para complementação indevidamente obstaculizado, no entanto, caracteriza ponto de distinção que permite que os efeitos financeiros sejam fixados na DER, ressalvando a aplicação da uniformização precedente, uma vez que há ato indevido imputável ao INSS e é princípio geral de direito que ninguém pode se beneficiar da própria torpeza. 3. Uniformizado o entendimento, em distinção na uniformização anterior, de que a existência de pedido administrativo de emissão de guias para complementação de contribuições previdenciárias indevidamente obstaculizado pelo INSS autoriza a fixação dos efeitos financeiros do benefício na DER, apesar de a complementação ocorrer em momento posterior, observado prazo razoável para pagamento estipulado pela autoridade administrativa ou judicial. 4. Pedido de uniformização regional desprovido. ( 5001692-89.2019.4.04.7127, TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relatora LUÍSA HICKEL GAMBA, juntado aos autos em 22/10/2021)

Com efeito, o recolhimento das contribuições previdenciárias é condição suspensiva para a implantação do benefício (DIP), porém não para que se reconheçam efeitos financeiros pretéritos, uma vez que o direito surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. Em outras palavras, a implantação do pagamento mensal do benefício dependerá da complementação das contribuições, mas há direito aos valores atrasados desde a DER.

Ou seja, reconhecido o exercício de atividade cuja filiação é obrigatória, é possível que se verifique, desde já, o direito ao benefício perseguido, cuja implantação fica sujeita à condição suspensiva (recolhimento das contribuições que neste caso é obrigatório).

Os efeitos financeiros da concessão do benefício pela administração retroagirão à DER, desde que a guia seja paga na data do vencimento.

O dispositivo, assim formulado, não configura decisão incerta, ainda que resolva relação jurídica sujeita à condição suspensiva, o que é possível à luz do parágrafo único do art. 492 do Código de Processo Civil.

Correção Monetária e Juros

A atualização monetária das parcelas vencidas deve observar o INPC no que se refere ao período compreendido entre 11/08/2006 e 08/12/2021, conforme deliberação do STJ no julgamento do Tema 905 (REsp 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, DE 02/03/2018), inalterado após a conclusão do julgamento, pelo Plenário do STF, de todos os EDs opostos ao RE 870.947 (Tema 810 da repercussão geral), pois rejeitada a modulação dos efeitos da decisão de mérito.

Quanto aos juros de mora, entre 29/06/2009 e 08/12/2021, haverá a incidência, uma única vez, até o efetivo pagamento, do índice oficial aplicado à caderneta de poupança, por força da Lei 11.960/2009, que alterou o art. 1º-F da Lei 9.494/97, conforme decidido pelo Pretório Excelso no RE 870.947 (Tema STF 810).

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, impõe-se a observância do artigo 3º da Emenda Constitucional 113/2021, segundo o qual, "nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente".

Honorários Advocatícios

Modificada a solução da lide, pagará o INSS honorários advocatícios fixados em 10% do valor das parcelas vencidas até a data do acórdão, a teor das Súmulas 111 do STJ e 76 desta Corte, conforme tese firmada pelo STJ no julgamento do Tema 1.105.

Registre-se que a sucumbência da segurada é mínima, já que, ao fim e ao cabo, foi obtido o propósito primordial da lide, qual seja, a concessão de benefício previdenciário e o pagamento de quase todas as parcelas pretendidas, de modo que o INSS deve arcar integralmente com os honorários advocatícios.

Dessa forma, tendo em conta os parâmetros dos §§ 2º, I a IV, e 3º, do art. 85 do CPC, bem como a probabilidade de o valor da condenação não ultrapassar 200 salários-mínimos, fixo os honorários advocatícios em 10% sobre as parcelas vencidas até a data do presente julgamento (Súmulas 111 do STJ e 76 desta Corte e Tema 1.105 do STJ), consoante as disposições do art. 85, § 3º, I, do CPC, ficando ressalvado que, caso o montante da condenação venha a superar o limite mencionado, sobre o valor excedente deverão incidir os percentuais mínimos estipulados nos incisos II a V do § 3º do art. 85, de forma sucessiva, na forma do § 5º do mesmo artigo.

Destaco, por oportuno, que o CPC/2015 não inovou nas regras que justificaram a tradicional jurisprudência sobre o termo final da base de cálculo dos honorários nas ações previdenciárias, havendo compatibilidade entre ambos.

Tutela Específica

Reconhecido o direito da parte, seria o caso de determinar a imediata implantação do benefício, nos termos do art. 497 do CPC.

No entanto, caso a parte autora tenha interesse no aproveitamento das contribuições recolhidas abaixo do mínimo (que não são necessárias ao implemento da carência), haverá necessidade da implantação ocorrer em duas etapas.

Assim, conveniente que isso ocorra após o trânsito em julgado, já na fase de cumprimento de sentença.

Com efeito, na primeira etapa deverá o INSS disponibilizar as guias necessárias para a complementação do pagamento das contribuições recolhidas a menor. Comprovado o recolhimento até o vencimento das guias emitidas, o INSS deverá ser novamente intimado para implantar o benefício.

Prequestionamento

No que concerne ao prequestionamento, tendo sido a matéria analisada, não há qualquer óbice, ao menos por esse ângulo, à interposição de recursos aos tribunais superiores.

Conclusão

Provido em parte o apelo da parte autora para:

- reconhecer o exercício de atividade urbana no período de 01/07/2013 a 12/08/2019;

- assegurar a possibilidade de complementação das contribuições recolhidas em valor inferior ao mínimo legal, devendo o INSS emitir as guias necessárias para essa complementação;

- reconhecer o direito à aposentadoria por idade desde a DER (12/08/2019); e

- estabelecer que os efeitos financeiros da concessão do benefício retroagirão à DER, inclusive no caso de opção pelo cômputo das contribuições abaixo do mínimo, neste caso desde que a complementação ocorra no prazo de vencimento das guias a serem emitidas pelo INSS, na fase de cumprimento da sentença.

Prequestionamento

No que concerne ao prequestionamento, tendo sido a matéria analisada, não há qualquer óbice, ao menos por esse ângulo, à interposição de recursos aos tribunais superiores.

Dispositivo

Ante o exposto, voto por dar parcial provimento do recurso da parte autora.

Documento eletrônico assinado por ELIANA PAGGIARIN MARINHO, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004624339v25 e do código CRC 7bae1814.Informações adicionais da assinatura:

Signatário (a): ELIANA PAGGIARIN MARINHO

Data e Hora: 7/8/2024, às 14:12:51

Conferência de autenticidade emitida em 12/12/2024 14:41:31.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5016225-36.2020.4.04.9999/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

EMENTA

PREVIDENCIÁRIO. aposentadoria por idade urbana. carência. empregada doméstica. CONTRIBUINTE INDIVIDUAL. direito à COMPLEMENTAÇÃO das contribuições. IMPLANTAÇÃO DO BENEFÍCIO. CONDIÇÃO SUSPENSIVA. POSSIBILIDADE. EFEITOS FINANCEIROS. DER.

1. Até a vigência da Emenda Constitucional 103/2019, os requisitos para a concessão da aposentadoria por idade urbana, prevista no caput do art. 48 da Lei 8.213/1991, eram: (a) o implemento do requisito etário de 65 (sessenta e cinco) anos se homem e 60 (sessenta) anos se mulher; e (b) o implemento da carência de 180 contribuições, na forma do art. 25, II da Lei de Benefícios, passível de redução nos moldes do art. 142 da mesma norma.

2. O período em que a segurada trabalhou como empregada doméstica, devidamente comprovado pela anotação do vínculo na CTPS, deve ser considerado para fins de carência. Como regra a eventual falta de recolhimento das contribuições não é óbice, haja vista que ônus do empregador.

3. A contribuição vertida como contribuinte individual em valor inferior ao mínimo legal só pode ser computada como tempo de contribuição e carência após a complementação.

4. Demonstrada a obstaculização indevida do INSS à complementação de contribuições previdenciárias recolhidas em valor inferior ao mínimo legal, o benefício de aposentadoria é devido desde a DER, ainda que o recolhimento complementar tenha ocorrido em momento posterior.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento ao recurso da parte autora, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 03 de setembro de 2024.

Documento eletrônico assinado por ELIANA PAGGIARIN MARINHO, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004624340v7 e do código CRC d345c36f.Informações adicionais da assinatura:

Signatário (a): ELIANA PAGGIARIN MARINHO

Data e Hora: 3/9/2024, às 17:4:32

Conferência de autenticidade emitida em 12/12/2024 14:41:31.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO PRESENCIAL DE 03/09/2024

Apelação Cível Nº 5016225-36.2020.4.04.9999/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): MAURICIO GOTARDO GERUM

SUSTENTAÇÃO ORAL POR VIDEOCONFERÊNCIA: FELIPE BARROS MESQUITA por M. K. M.

Certifico que este processo foi incluído na Pauta da Sessão Presencial do dia 03/09/2024, na sequência 127, disponibilizada no DE de 23/08/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO AO RECURSO DA PARTE AUTORA. ADVOGADO DISPENSOU A SUSTENTAÇÃO ORAL TENDO EM VISTA O RESULTADO FAVORÁVEL.

RELATORA DO ACÓRDÃO: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS

Votante: Desembargadora Federal ANA CRISTINA FERRO BLASI

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 14:41:31.

Identificações de pessoas físicas foram ocultadas