Apelação Cível Nº 5002025-97.2020.4.04.7000/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

APELANTE: PEDRO GULIN (AUTOR)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

RELATÓRIO

A parte autora ajuizou ação contra o Instituto Nacional do Seguro Social (INSS), pleiteando a concessão de Aposentadoria Rural por Idade.

Foi proferida sentença, publicada em 06/03/2021, cujo dispositivo ficou assim redigido (![]() ):

):

Ante o exposto, julgo improcedente o pedido, resolvendo o mérito nos termos do artigo 487, I, do Código de Processo Civil.

Condeno a parte autora ao pagamento das custas e honorários de sucumbência, fixados estes em 10% do valor atribuído à causa, nos termos do art. 85, §3º, I e §4º, III, do CPC. Em razão da gratuidade de justiça deferida à parte autora, declaro suspensa a exigibilidade de tais verbas, nos termos do §3º do artigo 98 do CPC.

A parte autora apela sustentando a existência de início de prova documental, corroborada pela prova testemunhal, no período necessário para a concessão do benefício. Aduz que a extensão de suas propriedades imóveis, superiores a quatro módulos fiscais, bem como o fato de sua esposa figurar como sócia de pessoa jurídica não obstam o reconhecimento de sua condição como segurado especial, requerendo a reforma da sentença. Subsidiariamente, requer a anulação da sentença para a produção de prova testemunhal (![]() ).

).

Sem contrarrazões, vieram os autos a esta Corte.

É o relatório.

Peço dia para julgamento.

VOTO

Prescrição Quinquenal

Em se tratando de obrigação de trato sucessivo e de caráter alimentar, não há falar em prescrição do fundo de direito.

Contudo, são atingidas pela prescrição as parcelas vencidas antes do quinquênio que precede o ajuizamento da ação, conforme os termos da Lei nº 8.213/91 e da Súmula 85/STJ.

Aposentadoria Rural por Idade

A concessão de aposentadoria por idade, no caso do trabalhador rural qualificado como segurado especial (art. 11, VII, da Lei nº 8.213/91), deve observar os seguintes requisitos: (a) idade mínima (60 anos para homens e 55 anos para mulheres); e (b) exercício de atividade rural por tempo igual ao número de meses correspondentes à carência exigida, ainda que de forma descontínua, independentemente do recolhimento de contribuições (art. 48, §§ 1º e 2º, 25, II, 26, III, e 39, I, da Lei nº 8.213/91).

Quanto à carência, o art. 143 da Lei nº 8.213/91, estabeleceu regra de transição para os trabalhadores rurais que passaram a ser enquadrados como segurados obrigatórios, na forma do art. 11, I, "a", IV ou VII, assegurando "aposentadoria por idade, no valor de um salário mínimo, durante quinze anos, contados a partir da data de vigência desta Lei, desde que comprove o exercício de atividade rural, ainda que descontínua, no período imediatamente anterior ao requerimento do benefício, em número de meses idêntico à carência no referido benefício".

Já o art. 142 da Lei de Benefícios previu tabela específica de prazos diferenciados de carência, conforme o ano de implementação das condições para a aposentadoria por idade, por tempo de serviço e especial, "para o segurado inscrito na Previdência Social Urbana até 24 de julho de 1991, bem como para o trabalhador e o empregador rural cobertos pela Previdência Social Rural".

Na aplicação da tabela do art. 142, o termo inicial para o cômputo do tempo de atividade rural é o ano em que o segurado completou a idade mínima, desde que já disponha de tempo suficiente para o deferimento do pedido, sendo irrelevante que o requerimento tenha sido efetuado em anos posteriores, ou que na data do requerimento o segurado não esteja mais trabalhando, em homenagem ao princípio do direito adquirido (art. 5º, XXXVI, da Constituição Federal de 1988 e art. 102, § 1º, da Lei nº 8.213/91).

Na hipótese de insuficiência de tempo de exercício de atividade rural ao completar a idade mínima, a verificação do tempo equivalente à carência não poderá mais ser feita com base no ano em que atingida a idade mínima, mas a partir de sua implementação progressiva, nos anos subseqüentes à satisfação do requisito etário, de acordo com a tabela do art. 142 da Lei nº 8.213/91.

Outrossim, nos casos em que o requerimento administrativo e o implemento da idade mínima tenham ocorrido antes de 31.08.1994, data da publicação da Medida Provisória nº 598, por meio da qual foi alterada a redação original do referido art. 143 (posteriormente convertida na Lei nº 9.063/95), o segurado deve comprovar o exercício de atividade rural, por um período de 5 anos (60 meses) anterior ao requerimento administrativo, não se aplicando a tabela do art. 142 da Lei nº 8.213/91.

A disposição contida no art. 143 da Lei nº 8.213/91, no sentido de que o exercício da atividade rural deve ser comprovado no período imediatamente anterior ao requerimento do benefício, deve ser interpretada em favor do segurado. Ou seja, tal regra atende àquelas situações em que ao segurado é mais fácil ou conveniente a comprovação do exercício do labor rural no período imediatamente anterior ao requerimento administrativo, mas sua aplicação deve ser relativizada em função do disposto no art. 102, § 1º, da Lei de Benefícios e, principalmente, em atenção ao princípio do direito adquirido.

Em qualquer dos casos, o benefício de aposentadoria por idade rural será devido a partir da data do requerimento administrativo; ou, inexistente este, da data do ajuizamento da ação (STF, RE 631240, Rel. Min. Roberto Barroso, Tribunal Pleno, j. 3.9.2014).

O tempo de serviço rural deve ser demonstrado mediante a apresentação de início de prova material, complementada por prova testemunhal idônea, quando necessária ao preenchimento de lacunas - não sendo esta admitida, exclusivamente, nos termos do art. 55, § 3º, da Lei nº 8.213/91, bem como da Súmula nº 149 do Superior Tribunal de Justiça (STJ, REsp 1.321.493, Rel. Min. Herman Benjamin, 1ª S., j. 10.10.2012).

Ainda, quanto à questão da prova, cabe ressaltar os seguintes aspectos: (a) o rol de documentos constantes no artigo 106 da Lei n. 8.213, de 1991, os quais seriam aptos à comprovação do exercício da atividade rural, é apenas exemplificativo; (b) não se exige prova documental plena da atividade rural em relação a todos os anos integrantes do período correspondente à carência, sendo suficientes documentos (como notas fiscais, talonário de produtor, comprovantes de pagamento do Imposto TR ou prova de titularidade de imóvel rural, certidões de casamento, de nascimento, de óbito, certificado de dispensa de serviço militar, etc.) que, juntamente com a prova oral, possibilitem juízo conclusivo quanto ao período de labor rural exercido (STJ, AgRg no AREsp 327.119, Rel. Ministro Napoleão Nunes Maia Filho,1ª T., j. 2.6.2015); (c) certidões da vida civil são hábeis a constituir início probatório da atividade rural da parte autora (STJ, Tema 554, REsp n.º 1.321.493, Rel. Min. Herman Benjamin, 1ª S., j. 10.10.2012); e (d) É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório (Súmula 577 do STJ).

A declaração de sindicato de trabalhadores rurais, sem a respectiva homologação do INSS e isoladamente considerada, não se consubstancia em início de prova material, uma vez que constitui mera manifestação unilateral, não sujeita ao crivo do contraditório. (TRF4, EINF 2006.71.99.000415-1, Terceira Seção, Relator Ricardo Teixeira do Valle Pereira, D.E. 19.09.2008).

É admitido, como início de prova material, nos termos da Súmula 73 deste Tribunal, documentos de terceiros, membros do grupo parental. De fato, o artigo 11, § 1 º, da Lei n. 8.213, de 1991, define como sendo regime de economia familiar aquele em que os membros da família exercem em condições de mútua dependência e colaboração. Nesse contexto, os atos negociais da entidade respectiva, via de regra, serão formalizados não de forma individual, mas em nome do pater familiae, que é quem representa o grupo familiar perante terceiros, função esta exercida, normalmente, no caso dos trabalhadores rurais, pelo genitor ou cônjuge masculino.

O fato de o cônjuge exercer atividade outra que não a rural também não serve para descaracterizar automaticamente a condição de segurado especial de quem postula o benefício, pois, de acordo com o que dispõe o inciso VII do artigo 11 da Lei nº 8.213/91, é segurado especial o produtor, o parceiro, o meeiro e o arrendatário rurais, o pescador artesanal e o assemelhado, que exerçam suas atividades, individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 16 anos ou a eles equiparados, desde que trabalhem, comprovadamente, com o grupo familiar respectivo. Ou seja, ainda que considerado como trabalhador rural individual, sua situação encontra guarida no permissivo legal referido, sendo certo também desimportar se o cônjuge recebe alguma remuneração que complemente a renda familiar, mas que não retire a natureza de subsistência da renda advinda da atividade rural, ou seja que não se comunica ou interfere com os ganhos oriundos da atividade agrícola.

Nos casos dos trabalhadores rurais conhecidos como "boias-frias", diaristas ou volantes, considerando a informalidade com que é prestado o trabalho no meio rural, que dificulta a comprovação documental da atividade, o entendimento firmado pelo Superior Tribunal de Justiça é de que o tempo de serviço rural deve ser demonstrado mediante a apresentação de início de prova material referente ao período a ser comprovado, complementada por prova testemunhal idônea, quando necessária ao preenchimento de lacunas, não sendo admitida a prova exclusivamente testemunhal, exceto quando demonstrada a ocorrência de caso fortuito ou força maior, os termos do art. 55, § 3º, da Lei nº 8.213/91, bem como da Súmula nº 149 do STJ e do REsp nº 1.321.493/PR (Rel. Min. Herman Benjamin, 1ª Seção, j. 10.10.2012, recurso representativo da controvérsia).

Quanto às contribuições do trabalhador rural "boia-fria" em casos como o presente, que não trata de aposentadoria por tempo de contribuição, aplica-se o entendimento firmado pelo Superior Tribunal de Justiça no sentido de sua inexigibilidade:

PREVIDENCIÁRIO. RECURSO ESPECIAL. ENQUADRAMENTO DO TRABALHADOR BÓIA-FRIA. EQUIPARAÇÃO AO SEGURADO ESPECIAL. ART. 11, VII DA LEI 8.213/1991. DESNECESSIDADE DE RECOLHIMENTO DE CONTRIBUIÇÕES. RECURSO ESPECIAL DO INSS A QUE SE NEGA PROVIMENTO. 1. Esta Corte consolidou a orientação de que o Trabalhador Rural, na condição de bóia-fria, equipara-se ao Segurado Especial de que trata o inciso VII do art. 11 da Lei 8.213/1991, no que tange aos requisitos necessários para a obtenção de benefícios previdenciários. 2. Exigindo-se, tão somente, a apresentação de prova material, ainda que diminuta, desta que corroborada por robusta prova testemunhal, não havendo que se falar em necessidade de comprovação de recolhimentos previdenciários para fins de concessão de aposentadoria rural (REsp. 1.321.493/PR, Rel. Min. HERMAN BENJAMIN, DJe 19.12.2012). 3. É inegável que o trabalhador bóia-fria exerce sua atividade em flagrante desproteção, sem qualquer formalização e com o recebimento de valores ínfimos, o que demonstra a total falta de razoabilidade em se exigir que deveriam recolher contribuições previdenciárias. 4. Recurso Especial do INSS a que se nega provimento. (REsp 1762211/PR, Rel. Min. Napoleão Nunes Maia Filho, 1ª T. DJe 07.12.2018)

A existência de assalariados nos comprovantes de pagamento de Imposto sobre a Propriedade Territorial Rural (ITR) não tem o condão, por si só, de descaracterizar a atividade agrícola em regime individual ou mesmo de economia familiar, pois o mero fato dessa anotação constar nos referidos documentos não significa, inequivocamente, regime permanente de contratação, devendo cada caso ser analisado individualmente de modo a que se possa extrair do conjunto probatório dos autos, a natureza do auxílio de terceiros (se eventual ou não), enquadrando-se assim na previsão do artigo 11, VII da Lei nº 8.213/91, que define o segurado especial. Mesmo o fato de constar a qualificação "empregador II-b" nos respectivos recibos de Imposto sobre a Propriedade Territorial Rural (ITR) não implica a condição de empregador rural . Ocorre que a simples qualificação no documento não desconfigura a condição do trabalho agrícola em regime de economia familiar (artigo 1º, II, b, do Decreto-Lei nº 1166, de 15.4.1971).

Cumpre salientar também que muitas vezes a Autarquia Previdenciária alega que os depoimentos e informações tomados na via administrativa apontam para a ausência de atividade agrícola no período de carência. Quanto a isso deve ser dito que as conclusões a que chegou o INSS no âmbito administrativo devem ser corroboradas pelo conjunto probatório produzido nos autos judiciais. Existindo conflito entre as provas colhidas na via administrativa e aquelas trazidas em juízo, reconhece-se o melhor valor probatório destas últimas, que são produzidas com as cautelas legais, garantido o contraditório. Não se trata aqui de imputar inverídicas as informações tomadas no processo administrativo, mas de prestigiar a imparcialidade que caracteriza a prova produzida no curso do processo judicial. Dispondo de elementos que possam obstaculizar a pretensão da parte autora, cabe ao INSS judicializar a prova administrativa, de forma a emprestar-lhe maior valor probante.

Caso Concreto

A parte autora implementou o requisito etário (60 anos) em 30/06/2009, pois nascida em 30/06/1949 () e requereu o benefício administrativamente em 19/06/2013, 21/08/2013, 20/10/2014 e 23/08/2017 (). Assim, deve comprovar o efetivo exercício de atividades rurais nos 168 meses anteriores ao implemento da idade mínima ou nos 180 meses anteriores aos requerimentos administrativos, o que lhe for mais favorável, mesmo que de forma descontínua.

Como início de prova material do labor rurícola, constam dos autos os seguintes documentos, assim arrolados na sentença:

Além dos documentos acima relacionados, foram apresentados os seguintes, no curso da ação: a) ficha de cadastro na Santa Casa, preenchida em 04/12/2005, em nome do autor, da qual se depreende que este foi qualificado como lavrador (evento 17, COMP1); e b) certidão de casamento do filho do autor, André Luiz Gulin, lavrada em 11/08/2007, da qual se depreende que este foi qualificado como lavrador (evento 41, CERTCAS2).

Não houve audiência de instrução e julgamento, uma vez que o juízo a quo entendeu por sua substituição pela Autodeclaração do Segurado Especial Rural (.), a qual foi juntada no evento , verbis:

A sentença julgou improcedente o pedido entendendo que a parte autora não se enquadra como segurado especial em razão do tamanho da propriedade e porque seu cônjuge exerceu atividade urbana no período de carência.

Quanto a Autodeclaração do Segurado Especial, cumpre observar que, em face da alteração legislativa introduzida pela MP nº 871/2019, convertida na Lei nº 13.846/2019, que modificou os arts. 106 e 55, § 3º, da Lei nº 8.213/91, e acrescentou os artigos 38-A e 38-B, a comprovação da atividade do segurado especial pode ser feita por meio de autodeclaração, corroborada por documentos que se constituam em início de prova material de atividade rural, ratificada por entidades públicas credenciadas, nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, e por outros órgãos públicos, na forma prevista no regulamento.

Dispõem os arts. 38-A, 38-B, 55, § 3º, e art. 106 da Lei 8.213/1991, com a redação dada pela Lei nº 13.846, de 18.06.2019:

Art. 38-A O Ministério da Economia manterá sistema de cadastro dos segurados especiais no Cadastro Nacional de Informações Sociais (CNIS), observado o disposto nos §§ 4º e 5º do art. 17 desta Lei, e poderá firmar acordo de cooperação com o Ministério da Agricultura, Pecuária e Abastecimento e com outros órgãos da administração pública federal, estadual, distrital e municipal para a manutenção e a gestão do sistema de cadastro.

§ 1º O sistema de que trata o caput deste artigo preverá a manutenção e a atualização anual do cadastro e conterá as informações necessárias à caracterização da condição de segurado especial, nos termos do disposto no regulamento.

§ 2º Da aplicação do disposto neste artigo não poderá resultar nenhum ônus para os segurados, sem prejuízo do disposto no § 4º deste artigo.

§ 3o O INSS, no ato de habilitação ou de concessão de benefício, deverá verificar a condição de segurado especial e, se for o caso, o pagamento da contribuição previdenciária, nos termos da Lei no 8.212, de 24 de julho de 1991, considerando, dentre outros, o que consta do Cadastro Nacional de Informações Sociais (CNIS) de que trata o art. 29-A desta Lei.

§ 4º A atualização anual de que trata o § 1º deste artigo será feita até 30 de junho do ano subsequente.

§ 5º É vedada a atualização de que trata o § 1º deste artigo após o prazo de 5 (cinco) anos, contado da data estabelecida no § 4º deste artigo.

§ 6º Decorrido o prazo de 5 (cinco) anos de que trata o § 5º deste artigo, o segurado especial só poderá computar o período de trabalho rural se efetuados em época própria a comercialização da produção e o recolhimento da contribuição prevista no art. 25 da Lei nº 8.212, de 24 de julho de 1991.

Art. 38-B. O INSS utilizará as informações constantes do cadastro de que trata o art. 38-A para fins de comprovação do exercício da atividade e da condição do segurado especial e do respectivo grupo familiar.

§ 1º A partir de 1º de janeiro de 2023, a comprovação da condição e do exercício da atividade rural do segurado especial ocorrerá, exclusivamente, pelas informações constantes do cadastro a que se refere o art. 38-A desta Lei.

§ 2º Para o período anterior a 1º de janeiro de 2023, o segurado especial comprovará o tempo de exercício da atividade rural por meio de autodeclaração ratificada por entidades públicas credenciadas, nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, e por outros órgãos públicos, na forma prevista no regulamento.

§ 3º Até 1º de janeiro de 2025, o cadastro de que trata o art. 38-A poderá ser realizado, atualizado e corrigido, sem prejuízo do prazo de que trata o § 1º deste artigo e da regra permanente prevista nos §§ 4º e 5º do art. 38-A desta Lei.

§ 4º Na hipótese de divergência de informações entre o cadastro e outras bases de dados, para fins de reconhecimento do direito ao benefício, o INSS poderá exigir a apresentação dos documentos referidos no art. 106 desta Lei.

§ 5º O cadastro e os prazos de que tratam este artigo e o art. 38-A desta Lei deverão ser amplamente divulgados por todos os meios de comunicação cabíveis para que todos os cidadãos tenham acesso à informação sobre a existência do referido cadastro e a obrigatoriedade de registro.

Art. 55. (...)

(...)

§ 3º A comprovação do tempo de serviço para os fins desta Lei, inclusive mediante justificativa administrativa ou judicial, observado o disposto no art. 108 desta Lei, só produzirá efeito quando for baseada em início de prova material contemporânea dos fatos, não admitida a prova exclusivamente testemunhal, exceto na ocorrência de motivo de força maior ou caso fortuito, na forma prevista no regulamento.

(...)

Art. 106. A comprovação do exercício de atividade rural será feita, complementarmente à autodeclaração de que trata o § 2º e ao cadastro de que trata o § 1º, ambos do art. 38-B desta Lei, por meio de, entre outros:

I – contrato individual de trabalho ou Carteira de Trabalho e Previdência Social;

II – contrato de arrendamento, parceria ou comodato rural;

III - (revogado);

IV – comprovante de cadastro do Instituto Nacional de Colonização e Reforma Agrária – INCRA, no caso de produtores em regime de economia familiar;

IV - Declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar, de que trata o inciso II do caput do art. 2º da Lei nº 12.188, de 11 de janeiro de 2010, ou por documento que a substitua;

V – bloco de notas do produtor rural;

VI – notas fiscais de entrada de mercadorias, de que trata o § 7o do art. 30 da Lei no 8.212, de 24 de julho de 1991, emitidas pela empresa adquirente da produção, com indicação do nome do segurado como vendedor;

VII – documentos fiscais relativos a entrega de produção rural à cooperativa agrícola, entreposto de pescado ou outros, com indicação do segurado como vendedor ou consignante;

VIII – comprovantes de recolhimento de contribuição à Previdência Social decorrentes da comercialização da produção;

IX – cópia da declaração de imposto de renda, com indicação de renda proveniente da comercialização de produção rural; ou

X – licença de ocupação ou permissão outorgada pelo Incra.

No caso, os documentos apresentados pela parte autora constituem início de prova material da sua atividade rural em regime de economia familiar, não se exigindo prova documental plena da atividade rural em relação a todos os anos integrantes do período controvertido, mas início de prova material, conforme fundamentado nas premissas iniciais deste voto, cujas lacunas podem ser supridas pela autodeclaração formalizada nos termos da previsão legal e juntada aos autos.

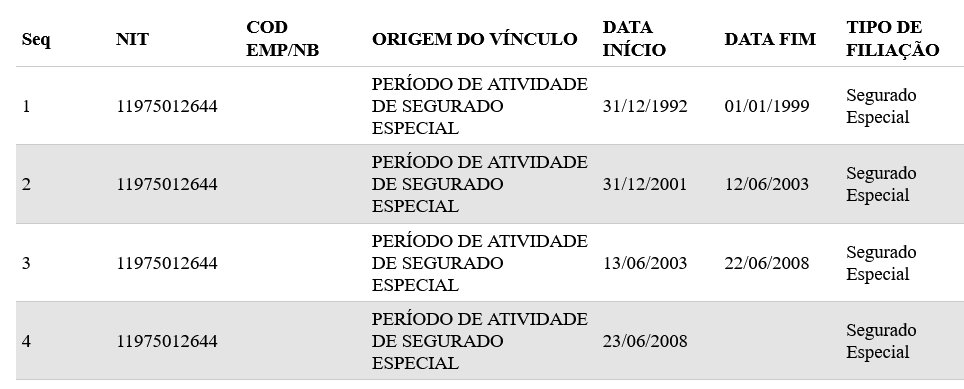

Ademais, destaco que restam incontroversos nos autos os períodos de labor como segurado especial da parte autora de 31/12/1992 a 01/01/1999, 31/12/2001 a 23/06/2008, pois foram assim reconhecidos pelo INSS, conforme extrato de relações previdenciária acarreados no , verbis:

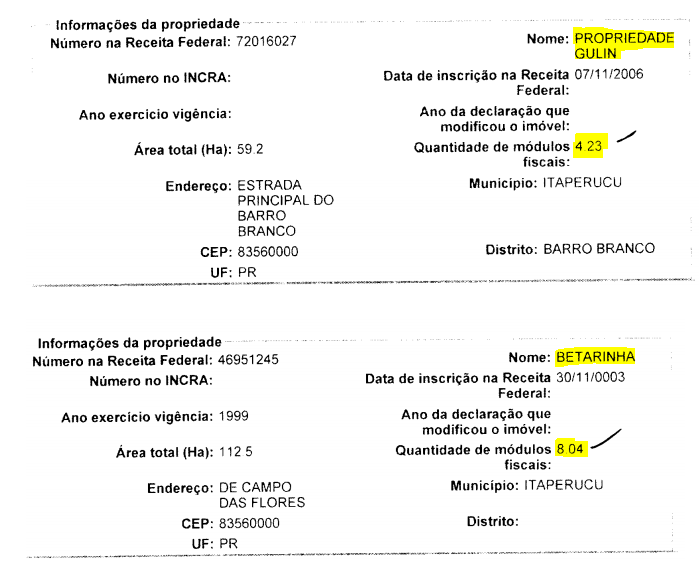

Alega o INSS que a parte autora seria proprietária de uma extensa área de terras, superando o limite de 4 módulos fiscais estabelecido na Lei 8.213/91 (art. 11, V, a, e VII), inviabilizando, dessa forma, seu enquadramento como segurada especial. Conforme informações da propriedades rurais do autor, na Receita Federal, como destacado na sentença, esta possuem ao todo doze módulos fiscais:

No entanto, a análise de vários elementos - localização do imóvel, tipo de cultura explorada, quantidade de produção comercializada, número de membros familiares a laborar na atividade rural, utilização ou não de maquinário agrícola e de mão de obra de terceiros de forma não eventual - juntamente com a extensão do imóvel, é que permitirão um juízo de valor seguro acerca da condição de rurícola do segurado. As circunstâncias de cada caso concreto é que vão determinar se o segurado se enquadra ou não na definição do inc. VII do art. 11 da Lei n. 8.213/91 (TRF4, EIAC n. 2000.04.01.043853-1/RS, Rel. Des. Federal Ricardo Teixeira do Valle Pereira, 3ª Seção, DJU de 11.02.2004; TRF4, AC 0011205-91.2016.4.04.9999, 5ª Turma, Rel. Des. Federal Paulo Afonso Brum Vaz, D.E. 23.01.2017).

Nesse sentido, o entendimento firmado pelo Superior Tribunal de Justiça:

PREVIDENCIÁRIO. AGRAVO REGIMENTAL. APOSENTADORIA RURAL POR IDADE. REGIME DE ECONOMIA FAMILIAR. ACÓRDÃO QUE AFASTOU A CONDIÇÃO DE RURÍCOLA DIANTE DA EXTENSÃO DA PROPRIEDADE. 1. A teor da legislação de regência e da jurisprudência deste Superior Tribunal de Justiça, o tamanho da propriedade, por si só, não é fundamento suficiente à descaracterização do exercício de trabalho rural, em regime de economia familiar. 2. Agravo Regimental a que se nega provimento. (AgRg no REsp 1532010/SP, Rel. Min. Sérgio Kukina, 1ª T., DJe 29.09.2015)

PROCESSUAL CIVIL E PREVIDENCIÁRIO. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. APOSENTADORIA RURAL POR IDADE. REGIME DE ECONOMIA FAMILIAR. EXTENSÃO DA PROPRIEDADE. (...) 1. O tamanho da propriedade rural, por si só, não tem o condão de descaracterizar o regime de economia familiar quando preenchidos os demais requisitos legalmente exigidos. Precedentes. (...) (AgRg no REsp 1471231/SP, Rel. Min. Mauro Campbell Marques, 2ª T., DJe 05.11.2014)

No caso concreto, como anteriormente dito, o INSS já reconheceu e computou período de trabalho da parte autora como segurado epecial até o ano de 2008, não havendo prova de alteração das condições de fato no período posterior.

Ademais, aduz o INSS que o cônjuge da parte autora integra quadro societário no período de 23/07/2001 a 27/11/2018.

O fato do cônjuge da parte autora ter vínculo urbano, por si só, não desqualifica o trabalho rural por ela exercido como segurada especial em regime de economia familiar.

A exclusão do regime alcança apenas aquele membro do grupo familiar que passou a trabalhar em outra atividade ( art. 9º, § 8º, I, do Decreto n.º 3.048/99 e no § 9º do art. 11 da Lei n.º 8.213/91) e para a descaracterização do regime de economia familiar, é necessário que o trabalho urbano daquele integrante do grupo familiar importe em remuneração de tal monta que torne dispensável o labor rural da parte autora para a subsistência do núcleo familiar, conforme fixado pelo Superior Tribunal de Justiça no julgamento do REsp. 1304479, em sede de Recurso Repetitivo:

RECURSO ESPECIAL. MATÉRIA REPETITIVA. ART. 543-C DO CPC E RESOLUÇÃO STJ 8/2008. RECURSO REPRESENTATIVO DE CONTROVÉRSIA. TRABALHO RURAL. ARTS. 11, VI, E 143 DA LEI 8.213/1991. SEGURADO ESPECIAL. CONFIGURAÇÃO JURÍDICA. TRABALHO URBANO DE INTEGRANTE DO GRUPO FAMILIAR. REPERCUSSÃO. NECESSIDADE DE PROVA MATERIAL EM NOME DO MESMO MEMBRO. EXTENSIBILIDADE PREJUDICADA. 1. Trata-se de Recurso Especial do INSS com o escopo de desfazer a caracterização da qualidade de segurada especial da recorrida, em razão do trabalho urbano de seu cônjuge, e, com isso, indeferir a aposentadoria prevista no art. 143 da Lei 8.213/1991. 2. A solução integral da controvérsia, com fundamento suficiente, não evidencia ofensa ao art. 535 do CPC. 3. O trabalho urbano de um dos membros do grupo familiar não descaracteriza, por si só, os demais integrantes como segurados especiais, devendo ser averiguada a dispensabilidade do trabalho rural para a subsistência do grupo familiar, incumbência esta das instâncias ordinárias (Súmula 7/STJ). 4. Em exceção à regra geral fixada no item anterior, a extensão de prova material em nome de um integrante do núcleo familiar a outro não é possível quando aquele passa a exercer trabalho incompatível com o labor rurícola, como o de natureza urbana. 5. No caso concreto, o Tribunal de origem considerou algumas provas em nome do marido da recorrida, que passou a exercer atividade urbana, mas estabeleceu que fora juntada prova material em nome desta em período imediatamente anterior ao implemento do requisito etário e em lapso suficiente ao cumprimento da carência, o que está em conformidade com os parâmetros estabelecidos na presente decisão. 6. Recurso Especial do INSS não provido. Acórdão submetido ao regime do art. 543-C do CPC e da Resolução 8/2008 do STJ. (REsp 1304479/SP, Rel. Ministro HERMAN BENJAMIN, PRIMEIRA SEÇÃO, DJe 19/12/2012)

A propósito, os seguintes julgados deste Tribunal:

PREVIDENCIÁRIO. APOSENTADORIA RURAL POR IDADE EM REGIME DE ECONOMIA FAMILIAR. REQUISITOS LEGAIS. COMPROVAÇÃO. SÚMULA 149 DO STJ. TUTELA ESPECÍFICA. EXTENSÃO DA PROPRIEDADE. ATIVIDADE URBANA DO CÔNJUGE. (...) O fato de o marido da requerente ter exercido atividade urbana, por si só, não descaracteriza a condição de segurada especial da autora. O fato de a parte autora residir em perímetro urbano não é óbice à concessão de benefício de natureza rural, desde que reste demonstrado o efetivo exercício de atividades agrícolas. (...) (TRF4, AC0011453-91.2015.404.9999, 5ª T., Rel. Des. Federal Roger Raupp Rios, D.E. 04.04.2017)

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE RURAL. ATIVIDADE RURAL EM REGIME DE ECONOMIA FAMILIAR. INÍCIO DE PROVA MATERIAL CORROBORADO PELA PROVA TESTEMUNHAL. REQUISITOS PREENCHIDOS. LABOR URBANO DE INTEGRANTE DO NÚCLEO FAMILIAR. (...). 3. "A circunstância de um dos integrantes do núcleo familiar desempenhar atividade urbana não implica, por si só, a descaracterização do trabalhador rural como segurado especial, condição que deve ser analisada no caso concreto". Súmula 41 da TNU (DJ 03/03/2010). (...). (TRF4, APELREEX0000535-62.2014.404.9999, 6ª T., Rel. Des. Federal João Batista Pinto Silveira, D.E. 10.10.2016)

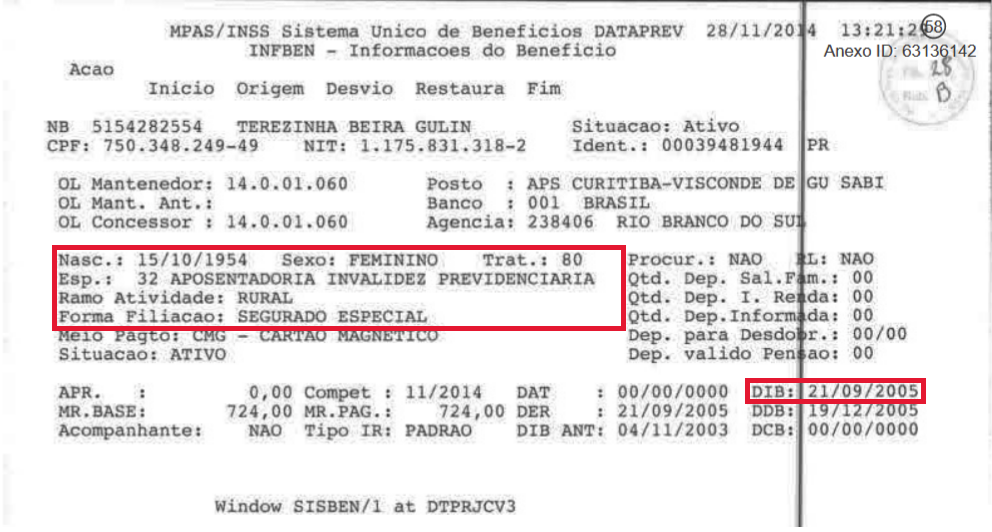

No caso, o cônjuge da parte autora é aposentada por invalidez com benefício oriundo de atividade rural com filiação como segurada especial, conforme , p.18, verbis:

Outrossim, não há prova de outra renda oriunda de atividade urbana da cônjuge da parte autora. Desse modo, não há que se falar em exclusão desta do regime de economia familiar, bem como em descaracterização da condição de segurado especial do demandante.

Nesse contexto, demonstrado o efetivo exercício de trabalho rural no período de carência, é devido o benefício de aposentadoria rural por idade a partir da data do requerimento administrativo de 19/06/2013.

Consectários da Condenação

Correção Monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelo INPC a partir de abril de 2006 (Lei 11.430/06, que acrescentou o artigo 41-A à Lei 8.213/91), conforme decisão do Supremo Tribunal Federal no Tema 810, RE 870.947, Pleno, Rel. Min. Luiz Fux, DJE de 20.11.2017, item "2" (embargos de declaração rejeitados sem modulação dos efeitos em 03.10.2019, trânsito em julgado em 03.03.2020), e do Superior Tribunal de Justiça no Tema 905, REsp. 1.492.221/PR, 1ª Seção, Rel. Min. Mauro Campbell Marques, DJe de 20.03.2018 , item "3.2" da decisão e da tese firmada.

Juros Moratórios

a) os juros de mora, de 1% (um por cento) ao mês, serão aplicados a contar da citação (Súmula 204 do STJ), até 29.06.2009;

b) a partir de 30.06.2009, os juros moratórios serão computados de acordo com os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/09, que deu nova redação ao artigo 1º-F da Lei 9.494/97, consoante decisão do STF no RE 870.947, DJE de 20.11.2017.

Honorários Advocatícios

Os honorários advocatícios são devidos, em regra, no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil para as condenações proferidas a partir de 18.03.2016, considerando as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região, respectivamente:

Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença.

Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Em grau recursal, consoante entendimento firmado pelo Superior Tribunal de Justiça, a majoração é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt nos EREsp 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017).

Reformada a sentença e invertida a sucumbência, fixo a verba honorária nos percentuais mínimos previstos em cada faixa do art. 85, § 3º, do Código de Processo Civil, considerando as parcelas vencidas até a data deste julgamento (Súmulas 111 do STJ e 76 do TRF/4ª Região), e as variáveis do art. 85, § 2º, incisos I a IV, e § 11, do Código de Processo Civil.

Custas

O INSS é isento do pagamento das custas processuais no Foro Federal (artigo 4.º, I, da Lei n.º 9.289/96), mas não quando demandado na Justiça Estadual do Paraná (Súmula 20 do TRF/4ª Região).

Tutela Antecipada

Quanto à antecipação dos efeitos da tutela, nas causas previdenciárias, deve-se determinar a imediata implementação do benefício, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973, bem como nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário (TRF4, Questão de Ordem na AC 2002.71.00.050349-7, Rel. para Acórdão, Des. Federal Celso Kipper, 3ª S., j. 9.8.2007).

Assim sendo, o INSS deverá implantar o benefício concedido no prazo de 45 (quarenta e cinco) dias.

Na hipótese de a parte autora já estar em gozo de benefício previdenciário, o INSS deverá implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Em homenagem aos princípios da celeridade e da economia processual, tendo em vista que o INSS vem opondo embargos de declaração sempre que determinada a implantação imediata do benefício, alegando, para fins de prequestionamento, violação a artigos do Código de Processo Civil e da Constituição Federal que entende impeditivos da concessão da medida, esclareço que não se configura a negativa de vigência a tais dispositivos legais e constitucionais. Isso porque, em primeiro lugar, não se está tratando de antecipação ex officio de atos executórios, mas, sim, de efetivo cumprimento de obrigação de fazer decorrente da própria natureza condenatória e mandamental do provimento judicial; em segundo lugar, não se pode, nem mesmo em tese, cogitar de ofensa ao princípio da moralidade administrativa, uma vez que se trata de concessão de benefício previdenciário determinada por autoridade judicial competente.

Prequestionamento

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto, nos termos do art. 1.025 do Código de Processo Civil.

Conclusão

- apelação provida;

- de ofício: é determinada a implantação do benefício no prazo de 45 dias;

Dispositivo

Ante o exposto, voto por dar provimento à apelação e, de ofício, determinar a implantação do benefício.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002689769v10 e do código CRC 2973fcd9.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 12/8/2021, às 13:9:20

Conferência de autenticidade emitida em 19/08/2021 08:01:23.

Apelação Cível Nº 5002025-97.2020.4.04.7000/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

APELANTE: PEDRO GULIN (AUTOR)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA RURAL POR IDADE. ATIVIDADE RURAL. REGIME DE ECONOMIA FAMILIAR OU TRABALHADOR "BOIA-FRIA". REQUISITOS LEGAIS. INÍCIO DE PROVA MATERIAL. COMPLEMENTAÇÃO POR PROVA TESTEMUNHAL. COMPROVAÇÃO.

1. O trabalhador rural que implemente a idade mínima (sessenta anos para o homem e de cinquenta e cinco anos para a mulher) e comprove o exercício de atividade rural, ainda que de forma descontínua, por tempo igual ao número de meses correspondentes à carência exigida para o benefício, faz jus à concessão do benefício da aposentadoria rural por idade (artigos 11, VII, 48, § 1º, e 142, da Lei n. 8.213/91).

2. A análise de vários elementos (localização e extensão do imóvel, tipo de cultura explorada, quantidade de produção comercializada, número de membros familiares a laborar na atividade rural, utilização ou não de maquinário agrícola e de mão de obra de terceiros de forma não eventual, exercício de atividades urbanas concomitantes e sua importância na renda familiar), é que permitirá um juízo de valor acerca da condição de segurado especial. As circunstâncias de cada caso concreto é que vão determinar se o segurado se enquadra ou não na definição do inc. VII do art. 11 da Lei n. 8.213/91.

3. Em face da alteração legislativa introduzida pela MP nº 871/2019, convertida na Lei nº 13.846/2019, que modificou os arts. 106 e 55, § 3º, da Lei nº 8.213/91, e acrescentou os artigos 38-A e 38-B, a comprovação da atividade do segurado especial pode ser feita por meio de autodeclaração, corroborada por documentos que se constituam em início de prova material de atividade rural, ratificada por entidades públicas credenciadas, nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, e por outros órgãos públicos, na forma prevista no regulamento.

4. Considera-se demonstrado o exercício de atividade rural havendo início de prova material complementada por prova testemunhal idônea, sendo dispensável o recolhimento de contribuições para fins de concessão do benefício.

5. Determinada a imediata implantação do benefício, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973, bem como nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar do Paraná do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação e, de ofício, determinar a implantação do benefício, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 10 de agosto de 2021.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002689770v4 e do código CRC 8d31c503.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 12/8/2021, às 13:9:20

Conferência de autenticidade emitida em 19/08/2021 08:01:23.

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/08/2021 A 10/08/2021

Apelação Cível Nº 5002025-97.2020.4.04.7000/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

PRESIDENTE: Desembargador Federal MÁRCIO ANTONIO ROCHA

PROCURADOR(A): MAURICIO GOTARDO GERUM

APELANTE: PEDRO GULIN (AUTOR)

ADVOGADO: PAULO AFONSO ZAINA (OAB PR019829)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/08/2021, às 00:00, a 10/08/2021, às 16:00, na sequência 1209, disponibilizada no DE de 23/07/2021.

Certifico que a Turma Regional suplementar do Paraná, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A TURMA REGIONAL SUPLEMENTAR DO PARANÁ DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO E, DE OFÍCIO, DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO.

RELATOR DO ACÓRDÃO: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 19/08/2021 08:01:23.