Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5005532-19.2023.4.04.7111/RS

RELATOR: Juiz Federal ÉZIO TEIXEIRA

RELATÓRIO

Trata-se de apelação em face de sentença prolatada em 29/02/2024 que julgou o pedido de benefício assistencial, cujo dispositivo reproduzo a seguir:

Ante o exposto:

a) DEFIRO A ANTECIPAÇÃO DOS EFEITOS DA TUTELA no sentido de determinar que o Instituto Nacional do Seguro Social restabeleça, imediatamente, a contar da intimação, o benefício assistencial de prestação continuada nº 533.446.410-3 em favor da parte autora;

b) Julgo procedente o pedido da parte demandante para condenar o INSS a:

b.1) RESTABELECER o BENEFÍCIO ASSISTENCIAL nº 533.446.410-3, previsto no inciso V do art. 203 da CF/88 c/c o art. 20 da Lei n.º 8.742/93, desde 14/09/2021, nos termos da fundamentação, com RMI a apurar.

b.2) PAGAR o valor de parcelas vencidas, conforme item b.1 supra e critérios estabelecidos na fundamentação.

Não há condenação em custas e honorários advocatícios (art. 1.º da Lei n.º 10.259/2001 c/c arts. 54 e 55 da Lei n.º 9.099/1995).

Mantenho a concessão do benefício da assistência judiciária gratuita/AJG.

Havendo juntada de contrato de honorários advocatícios devidamente assinado pela parte autora, defiro de antemão o destaque da verba honorária contratada, limitado ao percentual máximo de 30% (que não poderá ser excedido), desde que o requerimento tenha sido formulado pelo(a) procurador(a) da parte autora até a data da expedição do requisitório.

Havendo recurso, dê-se vista à parte contrária para resposta e, a seguir, remetam-se aos autos à Turma Recursal.

Após o trânsito em julgado da sentença, com base no cálculo a ser apurado pelo Setor de Contadoria, expeça-se ofício requisitório (RPV), na forma da Resolução nº 458/2017 do CJF, para o adimplemento da obrigação de pagar.

Os honorários periciais serão custeados pelo INSS, em face da concessão da AJG à parte autora, devendo o valor ser requisitado via Sistema AJG (custeio previsto na Lei nº 14.331/2022).

O INSS recorre, em apertada síntese, que não restou comprovada a vulnerabilidade da parte autora. Sustenta que “o grupo familiar da parte autora possui renda familiar per capita superior a 1/4 do salário mínimo, o que somado às condições concretas infirma o alegado estado de vulnerabilidade social” .. Pugna pela improcedência do pedido; que seja afastada a incidência de juros moratórios. Ainda, na hipótese de antecipação da tutela por ocasião da sentença, requer a observância da prescrição quinquenal; na hipótese de concessão de aposentadoria, a intimação da parte autora para firmar e juntar aos autos a autodeclaração prevista no anexo I da Portaria INSS n.º 450, de 03 de abril de 2020, em observância às regras de acumulação de benefícios estabelecida no art. 24, §§ 1.º e 2.º da Emenda Constitucional 103/2019; a fixação dos honorários advocatícios nos termos da Súmula 111 do STJ; a declaração de isenção de custas e outras taxas judiciárias; o desconto dos valores já pagos administrativamente ou de qualquer benefício inacumulável recebido no período e a cobrança de eventuais valores pagos em sede de antecipação dos efeitos da tutela posteriormente revogada.

Oportunizada as contrarrazões, vieram os autos a esta Corte.

O Ministério Público Federal opinou pelo desprovimento do recuso.

É o relatório.

VOTO

Juízo de admissibilidade

A apelação preenche os requisitos legais de admissibilidade.

Premissas

O benefício assistencial encontra-se previsto no art. 203, inciso V, da Constituição Federal e regulamentado pelo artigo 20 da Lei nº 8.742/93, com a redação dada pelas Leis nº 12.435, de 06/07/2011, e nº 12.470, de 31/08/2011.

Portanto, o direito ao benefício assistencial pressupõe o preenchimento dos seguintes requisitos:

1.a) Idoso (assim considerado aquele com 65 anos ou mais, a partir de 1º de janeiro de 2004, data da entrada em vigor do Estatuto do Idoso) ou 1.b) condição de deficiente (incapacidade para o trabalho e para a vida independente, conforme redação original do artigo 20, da LOAS, e, após as alterações da Lei nº 12.470, de 31-10-2011, tratar-se de pessoa com impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas);

2)Situação de risco social (ausência de meios para, dignamente, prover a própria manutenção ou de tê-la provida por sua família).

Requisito etário

Tratando-se de benefício requerido na vigência do Estatuto do Idoso, é considerada idosa a pessoa com 65 (sessenta e cinco) anos ou mais que comprove não possuir meios de prover a própria manutenção nem de tê-la provida por sua família. O requisito é objetivo, ou seja, comprovado o atributo etário, a análise do requisito incapacitante é desnecessária, bastando apenas verificar a situação de vulnerabilidade socioeconômica a que submetido o idoso.

Condição de deficiente

Mister salientar, por oportuno, que a incapacidade para a vida independente a que se refere a Lei 8.742/93, na redação original, deve ser interpretada de forma a garantir o benefício assistencial a uma maior gama possível de pessoas com deficiência, consoante pacífica jurisprudência do STJ (v.g. STJ, 5ª Turma, RESP 360.202/AL, Rel. Min. Gilson Dipp, DJU de 01-07-2002) e desta Corte (v.g. AC n. 2002.71.04.000395-5/RS, 6ª Turma, Rel. Des. Federal João Batista Pinto Silveira, DJU de 19-04-2006).

Desse modo, a incapacidade para a vida independente:

a) não exige que a pessoa possua uma vida vegetativa ou seja incapaz de se locomover; b) não significa incapacidade para as atividades básicas do ser humano, tais como alimentar-se, fazer a higiene pessoal e vestir-se sozinho; c) não impõe a incapacidade de se expressar ou se comunicar; e d) não pressupõe dependência total de terceiros.

Situação de risco social

No que se refere à questão de risco social, tendo em vista a inconstitucionalidade dos artigos 20, § 3º, da Lei 8.742/1993 e do artigo 34, § único, da Lei 10.741/2003, reconhecida no julgamento dos REs 567985 e 580963 em 18.04.2013, a situação de vulnerabilidade social é aferida não apenas com base na renda familiar, que não deve ser considerada a única forma de se comprovar que a pessoa não possui outros meios para prover a própria manutenção ou de tê-la provida por sua família. cabe ao julgador, na análise do caso concreto, identificar o estado de miserabilidade da parte autora e de sua família. Deverá ser analisado o contexto socioeconômico em que a autora se encontra inserida.

Nesse sentido, os cuidados necessários com a parte autora, em decorrência de sua deficiência, incapacidade ou avançada idade, que acarretarem gastos - notadamente com medicamentos, alimentação especial, fraldas descartáveis, tratamento médico, psicológico e fisioterápico, entre outros -, configuram despesas a ser consideradas na análise da condição de risco social da família do demandante (TRF4, APELREEX 5002022-24.2011.404.7012, Sexta Turma, Relator p/ Acórdão Celso Kipper, juntado aos autos em 27/06/2013).

A jurisprudência desta Corte Regional, bem como do Superior Tribunal de Justiça, é pacífica no sentido de que qualquer benefício de valor mínimo recebido por idoso de 65 anos ou mais (salvo quando recebido por força de deficiência, quando então o requisito etário é afastado) deve ser excluído da apuração da renda familiar, bem como essa renda mínima não é o único critério a balizar a concessão do benefício, devendo ser examinado juntamente com outros meios de aferição do estado de miserabilidade, hipossuficiência econômica ou situação de desamparo do autor e de sua família (Pet n.º 7203/PE - 3ª Seção - Unânime - Rel. Min. Maria Thereza de Assis Moura - DJe 11-10-2011; TRF4 - AC n.º 0019220-88.2012.404.9999 - 6ª T. - unânime - Rel. Des. Celso Kipper - D.E. 22-03-2013; REsp n.º 1112557/MG - 3ª Seção - unânime - Rel. Min. Napoleão Nunes Maia Filho - DJe 20-11-2009).

Também, o fato de a parte autora ser beneficiária e perceber renda proveniente do Programa Bolsa Família, não só não impede a percepção do benefício assistencial do art. 203, V, da Constituição Federal, como constitui forte indicativo de que a unidade familiar se encontra em situação de risco social (TRF4, APELREEX 2009.71.99.006237-1, Sexta Turma, Relator p/ Acórdão Celso Kipper, D.E. 07/10/2014).

Logo, em linhas gerais, para efeito de concessão do benefício de prestação continuada, a situação de risco social a que se encontra exposta a pessoa idosa ou portadora de deficiência e sua família deve ser analisada em cada caso concreto (TRF4, EINF 0016689-58.2014.404.9999, Terceira Seção, Relator Ricardo Teixeira do Valle Pereira, D.E. 29/05/2015).

Fixados os parâmetros de valoração da prova, passo ao exame da situação específica dos autos.

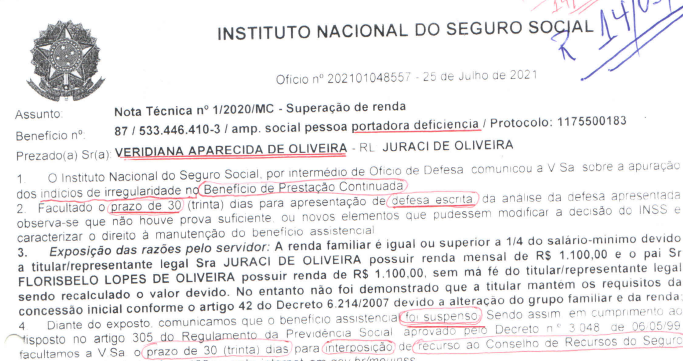

A parte autora, V. A. D. O., 29 anos, representada por F. L. D. O., objetiva o restabelecimento de benefício assistencial de prestação continuada NB 5334464103, suspenso em 27/07/2021, tendo em vista tratar-se de pessoa com deficiência, com quadro compatível com CID 10 Q02 - microcefalia, bem como declaração de inexistência de débito de R$85.488,53 ().

Controverte-se acerca da regularidade da concessão do benefício que a parte autora titulava, considerando a alegação do INSS ():

Com efeito, tenho que a sentença deve ser mantida por seus próprios fundamentos ():

-----------------------------------------------------------------------------

Da análise do caso concreto: estudo social

Primeiramente, saliento que o estado de incapacidade da parte autora enquanto pessoa portadora de deficiência não é objeto da presente ação, uma vez que tal fato foi reconhecido na esfera administrativa pela autarquia. Dessa forma, a controvérsia da demanda cinge-se à constatação do estado de miserabilidade do grupo familiar e da inexibilidade do débito.

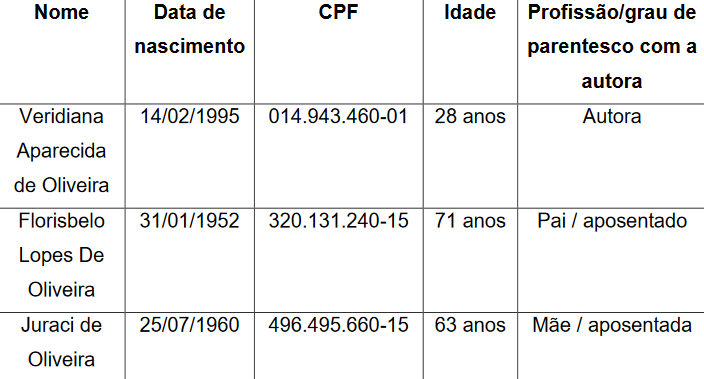

O estudo social revelou que o grupo familiar é composto por 3 pessoas, sendo elas:

De acordo com as informações constantes no laudo do estudo socioeconômico (), os rendimentos do grupo familiar são provenientes da aposentadoria recebida por Juraci de Oliveira e F. L. D. O., benefícios estes que perfazem o valor de um salário mínimo cada.

Observo que o genitor da autora, F. L. D. O., trata-se de pessoa idosa com idade acima de 65 anos, dessa forma o benefício previdenciário de renda mínima por ele recebido deve ser excluído do cálculo da renda mensal per capita. Outrossim, o próprio não será considerado como membro do grupo familiar para fins de cálculo da renda per capita, sendo assim o grupo familiar será considerado enquanto sendo composto por 2 (duas) pessoas.

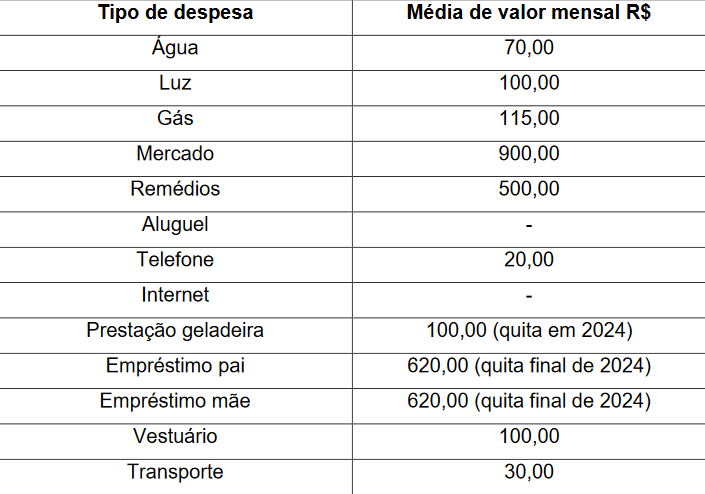

Por sua vez, as despesas são as seguintes:

Dessarte, observo que os gastos da família não são supérfluos, mas sim básicos para a garantia de uma vida digna à parte autora.

Da inexigibilidade do débito

Na formação do convencimento acerca da boa-fé objetiva, adoto o critério de renda per capita até 1/2 salário-mínimo como fator determinante nos casos de julgamento de irregularidade e boa-fé objetiva em períodos pretéritos sobre os quais não existam elementos suficientes para análise a partir das condições sociais e econômicas.

Nesse contexto, verifico que a renda per capita ocorreu da seguinte forma:

| Comp. | Renda Juraci | Renda Veridiana | R. per capita (2) | 1/2 SM ref. |

| 01/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 02/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 03/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 04/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 05/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 06/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 07/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 08/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 09/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 10/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 11/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 12/2015 | R$ 788,00 | R$ - | R$ 394,00 | R$ 394,00 |

| 01/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 02/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 03/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 04/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 05/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 06/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 07/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 08/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 09/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 10/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 11/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 12/2016 | R$ 880,00 | R$ - | R$ 440,00 | R$ 440,00 |

| 01/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 02/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 03/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 04/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 05/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 06/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 07/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 08/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 09/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 10/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 11/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 12/2017 | R$ 937,00 | R$ - | R$ 468,50 | R$ 468,50 |

| 01/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 02/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 03/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 04/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 05/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 06/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 07/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 08/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 09/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 10/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 11/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 12/2018 | R$ 954,00 | R$ - | R$ 477,00 | R$ 477,00 |

| 01/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 02/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 03/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 04/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 05/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 06/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 07/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 08/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 09/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 10/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 11/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 12/2019 | R$ 998,00 | R$ - | R$ 499,00 | R$ 499,00 |

| 01/2020 | R$ 1.039,00 | R$ - | R$ 519,50 | R$ 519,50 |

| 02/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 03/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 04/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 05/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 06/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 07/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 08/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 09/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 10/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 11/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 12/2020 | R$ 1.045,00 | R$ - | R$ 522,50 | R$ 522,50 |

| 01/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 02/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 03/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 04/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 05/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 06/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 07/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 08/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 09/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 10/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 11/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

| 12/2021 | R$ 1.100,00 | R$ - | R$ 550,00 | R$ 550,00 |

Como se vê, em todo o período a renda per capita familiar manteve-se no limite de 1/2 do salário mínimo. Em assim sendo, entendo que existem elementos suficientes para demonstrar a boa-fé objetiva da parte autora.

Dessa forma, considerando que renda per capita permaneceu superior à 1/2 salário mínimo vigente em cada período, acolho o pedido de declaração de inexigibilidade ou inexistência de débito referente ao gozo do benefício NB 549.016.157-0 nos períodos de 11/2020 a 12/2022.

Do restabelecimento

No que diz respeito ao restabelecimento do benefício de prestação continuada, por oportuno, confira-se a conclusão da assistente social:

Outrossim, ressalto que, a autarquia ré cessou o benefício em razão da sua irregularidade na manutenção, vez que a renda familiar teria ultrapassado o montante previsto no artigo 20, § 3º, da Lei n.º 8.742/1993, concomitante com o artigo 3º, inciso IV, do Decreto n.º 6.214/2007. Ocorre que, conforme já mencionado, o STF relativizou a aplicação dos referidos dispositivos, estabelecendo que o juiz deve observar outras provas que permitam aferir a miserabilidade da parte autora e de sua família, levando-se em consideração o princípios da dignidade da pessoa humana e do livre convencimento motivado.

Desse modo, analisando o laudo socioeconômico, entendo por, à luz do caso concreto, aplicar o critério mais benéfico do art. 20 §11-A da LOAS, aplicando o critério de miserabilidade de 1/2 do salário mínimo. Sendo assim considero que restou configurada a situação de vulnerabilidade social, dadas as necessidades específicas da parte autora, de modo que faz jus ao benefício assistencial. Outrossim, o conjunto probatório denota que o benefício cumprirá com o seu papel e é necessário para garantir uma vida digna à parte autora.

Assim, uma vez constatando-se o preenchimento da condição de deficiência, bem como do requisito econômico, há de ser restabelecido o benefício assistencial de prestação continuada nº 533.446.410-3, desde o dia imediatamente seguinte a cessação, em 14/09/2021, nos termos da fundamentação, conforme o disposto no artigo 203, inciso V da Constituição de 1988.

...................................................................................................

O INSS se insurge em relação à vulnerabilidade socioeconômica da parte autora.

Pois bem, imperioso frisar que revela-se de suma importância atentar que a exigência de dois aspectos à concessão do benefício assistencial (incapacidade/idade e vulnerabilidade econômica), a insofismável abordagem de inclusão social.

No que se refere à questão de risco social, tendo em vista a inconstitucionalidade dos artigos 20, § 3º, da Lei 8.742/1993 e do artigo 34, § único, da Lei 10.741/2003, reconhecida no julgamento dos REs 567985 e 580963 em 18.04.2013, a situação de vulnerabilidade social é aferida não apenas com base na renda familiar, que não deve ser considerada a única forma de se comprovar que a pessoa não possui outros meios para prover a própria manutenção ou de tê-la provida por sua família.

Com efeito, necessário analisar se a remuneração de um salário mínimo de R$ 1.100,00 auferido pelo genitor, Sr. F. L. D. O., seria suficiente à alteração do quadro de vulnerabilidade socioeconômica da autora.

Ora, quando da concessão do benefício assistencial, havia o conhecimento por parte da autarquia que o grupo familiar era composto pela mãe Sra Juraci de Oliveira, titula de aposentadoria por temo de contribuição DIB 10/09/1997, de valor mínimo; o pai, Sr F. L. D. O. agricultor e a autora. O único fato novo ocorreu em 14/08/2012 quando o genitor passou a titular aposentadoria por idade rural NB 1542286686. O rendimento obtido com o labor na agricultura, fora substituído pela aposentadoria.

Diante deste quadro, entendo que efetivamente não houve mudança de "status" econômico do grupo familiar do autor, a partir da renda do genitor, suficiente para suspender o benefício, até porque a partir dos 65 anos esta renda não pode ser considerada para efeitos de cálculo de renda per capita.

Destarte, o laudo socioeconômico aponta que o grupo familiar é composto pelos genitores, idosos, o autor, portador de necessidades especiais. Vivem em casa própria (com 3 herdeiros). A renda mínimo titulada pela genitora se mostra insuficiente às necessidades do grupo familiar.

Outrossim, o fato de a parte autora residir em uma casa própria, não elide o direito ao benefício, ao revés, comprova tão somente o resultado do trabalho de toda uma vida e que naquele momento da suspensão do benefício e atualmente, se encontra em vulnerabilidade socioeconômica. Pensar de forma diversa é entender que o benefício se destina tão somente aqueles que não tem teto para morar.

Ademais, não cabe ilações sobre o imóvel que já existia quando da concessão do benefício.

Ainda, não se perca de vista as necessidades especiais da parte autora, e dos genitores a mãe com 63 anos e pai com 71 anos, que não podem ser mitigadas, pois configuram circunstâncias adicionais, que exasperam as despesas próprias ao longo do tempo.

Lado outro, o direito ao benefício de prestação continuada não pressupõe a verificação de um estado de miserabilidade extremo.

Dessa forma, face às considerações aduzidas, a razoabilidade ao considerar o valor numérico da renda, conjugado com outros fatores indicativos da situação de risco social, bastando estar demonstrada a insuficiência de meios para o beneficiário, dignamente, prover a própria manutenção ou de tê-la provida por sua família, tenho por configurada a situação de risco social a que está exposta a parte autora, merecendo ser mantida a sentença nos exatos termos.

Nego provimento à apelação do INSS no ponto.

Como restou comprovada a irregularidade do cancelamento do benefício, não há que falar em devolução de parcelas do benefício assistencial tituladas pelo autor.

No mais, cabe ressaltar que a Portaria nº 450/2020 do Ministério da Economia/Instituto Nacional do Seguro Social/Presidência, que o INSS faz alusão em seu recurso, que trouxe no Anexo I o modelo de declaração de recebimento de pensão ou aposentadoria em outro regime de previdência, foi editada somente em 03/04/2020, com publicação em 06/04/2020, ou seja, após o óbito do instituidor do benefício, não se tornando requisito necessário à concessão do pedido inicial. Ademais, trata-se de medida de caráter administrativo, que deve ser adotada pela autarquia previdenciária.

Nego provimento à apelação do INSS no ponto.

Termo inicial

Comprovado o indevido cessamento do benefício, deve a autarquia previdenciária restabelecer o benefício NB 533.446.410-3 desde o indevido cessamento 14/09/2021.

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção Monetária

Após o julgamento, pelo Plenário do Supremo Tribunal Federal, em regime de repercussão geral, do Tema 810 (RE 870.947), e dos embargos de declaração opostos contra a decisão, rejeitados e com afirmação de inexistência de modulação de efeitos, deve a atualização monetária obedecer ao Tema 905 do Superior Tribunal de Justiça, que estabelece para as condenações judiciais de natureza previdenciária o que segue:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Assim, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices, que se aplicam conforme a incidência ao período compreendido na condenação o IGP-DI, (de 5/1996 a 3/2006 (artigo 10 da Lei 9.711/1998, combinado com o artigo 20, §§5º e 6º, da Lei 8.880/1994), e o INPC a partir de 4/2006 (artigo 41-A da Lei 8.213/1991).

O Superior Tribunal de Justiça (REsp 149146) - a partir da decisão do STF e levando em conta que o recurso paradigma que originou o precedente tratava de condenação da Fazenda Pública ao pagamento de débito de natureza não previdenciária (benefício assistencial) - distinguiu os créditos de natureza previdenciária para estabelecer que, tendo sido reconhecida a inconstitucionalidade da TR como fator de atualização, deveria voltar a incidir, em relação a eles, o INPC, que era o índice que os reajustava à edição da Lei n. 11.960/2009.

É importante registrar que os índices em questão (INPC e IPCA-E) tiveram variação praticamente idêntica no período transcorrido desde 7-2009 até 9-2017 (mês do julgamento do RE n. 870.947): 64,23% contra 63,63%. Assim, a adoção de um ou outro índice nas decisões judiciais já proferidas não produzirá diferenças significativas sobre o valor da condenação.

A conjugação dos precedentes acima resulta na aplicação, a partir de 4-2006, do INPC aos benefícios previdenciários e o IPCA-E aos de natureza assistencial.

Juros moratórios.

No que pertine aos juros de mora, deverão incidir a contar da citação (Súmula 204 do STJ), na taxa de 1% (um por cento) ao mês, até 29/06/2009. A partir de 30 de junho de 2009, os juros moratórios serão computados, uma única vez (sem capitalização), segundo percentual aplicável à caderneta de poupança, conforme Lei 11.960/2009, que deu nova redação ao artigo 1º-F da Lei 9.494/1997, considerado constitucional pelo STF (RE 870.947, com repercussão geral).

A partir de 9/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Honorários advocatícios

Incide, no caso, a sistemática de fixação de honorários advocatícios prevista no art. 85 do CPC/2015, porquanto a sentença foi proferida após 18/03/2016 (data da vigência do NCPC definida pelo Pleno do STJ em 02/04/2016).

Diante da sucumbência exclusiva do INSS, invertidos os ônus sucumbenciais, estabeleço a verba honorária em 10% (dez por cento) sobre as parcelas vencidas até a data deste acórdão, conforme Súmula 76 do TRF4 e Súmula 111 do STJ (corroborada pelo Tema 1105 do STJ), considerando as variáveis dos incisos I a IV do § 2º do artigo 85 do NCPC.

No que tange ao cabimento da majoração de que trata o §11 do art. 85 do CPC/2015, assim decidiu a Segunda Seção do STJ, no julgamento do AgInt nos EREsp nº 1.539.725-DF (DJe de 19-10-2017):

É devida a majoração da verba honorária sucumbencial, na forma do art. 85, §11, do CPC/2015, quando estiverem presentes os seguintes requisitos, simultaneamente:

a) vigência do CPC/2015 quando da publicação da decisão recorrida, ou seja, ela deve ter sido publicada a partir de 18/03/2016; b) não conhecimento integralmente ou desprovimento do recurso, monocraticamente ou pelo órgão colegiado competente; c) existência de condenação da parte recorrente ao pagamento de honorários desde a origem no feito em que interposto o recurso.

No caso concreto, estão preenchidos todos os requisitos acima elencados, sendo devida, portanto, a majoração de que trata o §11 do art. 85 do CPC/2015.

Assim, impõe-se a majoração dos honorários advocatícios em 20% sobre o percentual anteriormente fixado.

Implantação do benefício - Tutela Específica

Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC, devendo o INSS fazê-lo em até 20 dias, conforme os parâmetros acima definidos, facultada à parte autora a manifestação de desinteresse quanto ao cumprimento desta determinação.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | |

| ESPÉCIE | Benefício Assistencial Pessoa com Deficiência |

| DIB | 14/09/2021 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Conclusão

Negar provimento à apelação do INSS. Majorar os honorários advocatícios em 20% sobre o percentual anteriormente fixado. Determinado o imediato restabelecimento do benefício, via CEAB.

Dispositivo

Ante o exposto, voto por negar provimento à apelação do INSS, e determinar o imediato restabelecimento do benefício, via CEAB.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004736006v12 e do código CRC cd1496a0.Informações adicionais da assinatura:

Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIOR

Data e Hora: 23/10/2024, às 7:12:48

Conferência de autenticidade emitida em 12/12/2024 17:54:25.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5005532-19.2023.4.04.7111/RS

RELATOR: Juiz Federal ÉZIO TEIXEIRA

EMENTA

PREVIDENCIÁRIO. ASSISTENCIAL. Conceitos DE MISERABILIDADE. CORREÇÃO MONETÁRIA E JUROS DE MORA.

1. Comprovados os requisitos da deficiência e para o labor e/ou idade avançada, bem como hipossuficiência econômica do grupo familiar, cabível a concessão do benefício assistencial.

2. O direito ao benefício de prestação continuada não pressupõe a verificação de um estado de miserabilidade extremo - bastando estar demonstrada a insuficiência de meios para o beneficiário, dignamente, prover a própria manutenção ou de tê-la provida por sua família.

3. A jurisprudência desta Corte Regional, bem como do Superior Tribunal de Justiça, é pacífica no sentido de que qualquer benefício de valor mínimo recebido por idoso de 65 anos ou mais (salvo quando recebido por força de deficiência, quando então o requisito etário é afastado) deve ser excluído da apuração da renda familiar,

4. Preenchidos os requisitos, nos termos da legislação aplicável, deve ser concedido o benefício assistencial.

5. A utilização da TR como índice de correção monetária dos débitos judiciais da Fazenda Pública (Lei 11.960/09) foi afastada pelo STF no RE 870947, com repercussão geral, confirmado no julgamento de embargos de declaração por aquela Corte, sem qualquer modulação de efeitos. O STJ, no REsp 1495146, em precedente vinculante, distinguiu os créditos de natureza previdenciária, e determinou a aplicação do INPC, aplicando-se o IPCA-E aos de caráter administrativo. Os juros de mora, a contar da citação, devem incidir à taxa de 1% ao mês, até 29/06/2009. A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao art. 3º da EC 113/2021, com incidência, uma única vez, até o efetivo pagamento, do índice da Taxa Referencial do Sistema Especial de Liquidação e Custódia (SELIC), acumulado mensalmente.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação do INSS, e determinar o imediato restabelecimento do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 22 de outubro de 2024.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004736007v2 e do código CRC 64f7fd33.Informações adicionais da assinatura:

Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIOR

Data e Hora: 23/10/2024, às 7:12:47

Conferência de autenticidade emitida em 12/12/2024 17:54:25.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 15/10/2024 A 22/10/2024

Apelação Cível Nº 5005532-19.2023.4.04.7111/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PRESIDENTE: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

PROCURADOR(A): ADRIANA ZAWADA MELO

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 15/10/2024, às 00:00, a 22/10/2024, às 16:00, na sequência 1205, disponibilizada no DE de 04/10/2024.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO DO INSS, E DETERMINAR O IMEDIATO RESTABELECIMENTO DO BENEFÍCIO, VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante: Desembargador Federal OSNI CARDOSO FILHO

Votante: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

LIDICE PENA THOMAZ

Secretária

Conferência de autenticidade emitida em 12/12/2024 17:54:25.

Identificações de pessoas físicas foram ocultadas