Apelação Cível Nº 5000035-55.2022.4.04.7209/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Trata-se de recurso interposto pelo INSS () contra sentença, publicada em 16/03/2023, que julgou procedente o pedido formulado na inicial, nos seguintes termos ():

3. Dispositivo

Ante o exposto, ficam analisados os prequestionamentos feitos pelas partes quanto às normas constitucionais e legais aplicados à espécie, acolhe-se a prescrição quinquenal e, no mérito, julga-se PROCEDENTE a ação para, nos termos da fundamentação, condenar o INSS a:

a) averbar os períodos abaixo como atividade rural, comum e/ou especial, estes, em sendo o caso, convertidos em tempo comum até 13/11/2019 pelo fator de conversão 1,2 (mulher) ou 1,4 (homem):

Trabalho rural de 12/06/1985 a 30/08/1998, com direito a indenizar o período posterior a 31/10/1991, para fins de obtenção do benefício postulado, na medida do necessário;

Trabalho especial de 01/09/1998 a 26/02/2021, observado o direito de conversão apenas até a EC 103/2019.

b) implantar a aposentadoria em favor da parte autora nos termos do quadro que consta ao final da sentença;

c) apresentar as planilhas de tempo de contribuição e cálculo da RMI e RMA, devendo a RMI ser calculada conforme os critérios legais e administrativos vigentes na DIB ou DER, de acordo com o que for mais favorável ao segurado; e

d) pagar os valores atrasados vencidas e não pagas administrativamente até a expedição da RPV/Precatório, sendo devida a compensação do que tenha sido pago a título de outro benefício no período. Os valores atrasados devidos serão apurados por meros cálculos aritméticos a partir do que trazido pelo INSS com renda mensal em cumprimento ao item 3.b, segundo os seguintes critérios que determinam a liquidez da sentença: aplicação do decidido pelo C. STF em 20/09/2017, no RE 870947, tema 810, c/c o decidido pelo STJ no tema 905, resultando em atualização monetária pelo INPC e, a partir da citação, juros moratórios idênticos aos juros aplicados à caderneta de poupança, com incidência uma única vez (juros não capitalizados), conforme artigo 1º-F, da Lei n. 9.494/97, na redação da Lei n. 11.960/09, até a entrada em vigor da Emenda Constitucional 113/21 (em 09/12/2021), a partir de quando incidirá a Selic (art. 3º, EC 113/2021). A partir da expedição da RPV/Precatório incidirão exclusivamente os índices de correção do Setor de Precatórios e Requisições do E. TRF da 4a Região, observada a decisão do STF no tema 96. Havendo reafirmação da DER deverão ser observadas, ainda, as determinação do C. STJ no tema 995 acerca do termo inicial, juros e correção monetária.

Condeno o INSS a pagar honorários advocatícios nos percentuais mínimos do artigo 85, § 3º, do CPC, calculados sobre o valor atualizado da causa (atualização pelo INPC) ou, havendo concessão de benefício, sobre o valor dos atrasados, observadas as Súmulas n. 111, do STJ e 76, do TRF4. A apuração dos efetivos valores devidos será feita quando da execução da sentença, na forma do inciso II do § 4º do art. 85 do CPC, observando-se, ainda, que eventual pagamento de benefício previdenciário na via administrativa, seja ele total ou parcial, após a citação válida, não tem o condão de alterar a base de cálculo para os honorários advocatícios fixados na ação de conhecimento, que será composta pela totalidade dos valores devidos (Tema/Repetitivo 1050 do STJ).

O INSS está isento do pagamento de custas (inciso I do art. 4° da Lei nº. 9.289/96).

Na hipótese de interposição de recurso de apelação, intime-se a parte contrária para apresentar contrarrazões e, após, remetam-se os autos ao Tribunal Regional Federal da 4ª Região, nos termos do art. 1.010 do CPC.

Suscitada em contrarrazões questão resolvida na fase de conhecimento,intime-se o apelante para, em 15 (quinze) dias, querendo, manifestar-se a respeito, a teor do art. 1.009, § 2°, do CPC.

Sem reexame necessário, porquanto o proveito econômico obtido na causa não supera 1.000 (mil) salários mínimos (art. 496, § 3º, I, do CPC).

Não é o caso de tutela provisória, questão que se analisa independente do pedido da parte, tendo em vista a possibilidade da concessão da tutela provisória de ofício, quando for o caso. Não estão presentes, no caso, os requisitos da tutela de evidência do artigo 311, do CPC ou da tutela de urgência, do artigo 300, do CPC. Isso porque, mesmo podendo ser invocada urgência pelo caráter alimentar do benefício, não se pode dizer que há probabilidade do direito pelo que consta da fundamentação. Trata-se apenas de análise jurídica e de prova que está sujeita ao crivo recursal e pode ser alterada ainda nas vias ordinária, sendo que no benefício em tela, nas questões mais relevantes, não tem sido incomum os assuntos serem levados para as vias extraordinárias com a suspensão dos processos. Ainda, a aposentadoria por tempo de contribuição, hoje aposentadoria por idade com requisitos de tempo de contribuição mínimo, assumiu, a partir da EC 103/2019, uma complexidade alta em termos de elementos de fixação do direito, com diversas regras permanentes e de transição em vigor. Por outro lado, com a possibilidade de reafirmação da DER até o julgamento final da lide em instâncias ordinárias, definida pelo STJ no tema 995, há questões de análise de validação de contribuições que obrigatoriamente precisam passar pelo contraditório do INSS antes que sejam consideradas para fins de deferimento de um benefício. Assim, não havendo certezas razoáveis do ponto de vista material, e não demonstrada urgência que coloque em risco o recebimento do direito quando devidamente certificado pelo trânsito em julgado não há elementos que permitam antecipar a pretensão material subjacente no presente caso.

Intimem-se. Sentença publicada e registrada eletronicamente.

Após o trânsito em julgado, com o retorno dos autos, providencie a Secretaria a intimação do INSS, solicitando ao setor responsável que faça a averbação dos períodos constantes do item 3.a (ou tempos finais posteriores à eventuais decisões recursais, conforme o caso) e cumpra as obrigações de fazer dos itens 3.b e 3.c. Deverá o INSS demonstrar o cumprimento nos autos e apresentar os elementos de cálculo. Implantado o benefício a parte autora deverá ser intimada para se manifestar sobre a implantação e após, não havendo divergências, deverá ser encaminhado o processo para pagamento dos atrasados.

O INSS busca, preliminarmente, seja decretada a nulidade parcial da sentença por ser condicional no tocante à averbação do período rural posterior a 31/10/91. No mérito, busca a exclusão do período de 12/06/85 a 12/06/89, alegando não ser possível o reconhecimento do período rural inferior aos 12 anos, porquanto não passa de mero auxílio, não indispensável à sobrevivência do núcleo familiar. Destaca, ainda, que o período de 01/09/1998 a 26/02/2021 não se caracteriza como especial, porquanto o nível de ruído não foi apurado de acordo com a metodologia adequada (NHO-01 da FUNDACENTRO ou na NR-15).

Foram apresentadas contrarrazões ().

É o relatório.

VOTO

Juízo de admissibilidade

Nos termos do art. 932, inciso III, do CPC, por ausência de interesse recursal, não conheço do apelo do INSS no tópico em que se insurge contra " à averbação do período rural de 12/06/1985 a 30/08/1998, mesmo antes da indenização futura e incerta a ser efetuada pelo apelado", apontando tratar-se de senteça condicional e, portanto, nula.

Isso porque, conforme se extrai do dispositivo da sentença, o Magistrado a quo condicionou a utilização do período posterior a 31/10/91 a indenização:

a) averbar os períodos abaixo como atividade rural, (...)

Trabalho rural de 12/06/1985 a 30/08/1998, com direito a indenizar o período posterior a 31/10/1991, para fins de obtenção do benefício postulado, na medida do necessário;

De mais a mais simples exame da contagem do tempo de contribuição revela que apenas foi computado no cálculo do benefício o períoco até 31/10/91:

(...)

- Períodos acrescidos:

Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

1 | RURAL | 12/06/1985 | 31/10/1991 | 1.00 | 6 anos, 4 meses e 19 dias | 0 |

2 | ESPECIAL | 01/09/1998 | 13/12/2019 | 0.40 | 21 anos, 3 meses e 13 dias | 0 |

(...)

Limites da controvérsia

Considerando-se que não se trata de hipótese de reexame obrigatório da sentença (art. 496, § 3º, inciso I, do CPC) e à vista dos limites da insurgência recursal, as questões controvertidas nos autos cingem-se à caracterização da atividade rural no período anterior aos 12 anos de idade (12/06/85 a 12/06/89), às condições da prestação de serviço no lapso de 01/09/1998 a 26/02/2021, bem como ao direito da parte autora à concessão do benefício. Pois bem.

Atividade rural

O aproveitamento do tempo de atividade rural exercido até 31 de outubro de 1991, independentemente do recolhimento das respectivas contribuições previdenciárias e exceto para efeito de carência, está expressamente autorizado e previsto pelo art. 55, § 2.º, da Lei n.º 8.213/91, e pelo art. 127, inc. V, do Decreto n.º 3.048/99.

Acresce-se que o cômputo do tempo de serviço rural exercido no período anterior à Lei n.º 8.213/91, em regime de economia familiar e sem o recolhimento das contribuições, aproveita tanto ao arrimo de família quanto aos demais membros do grupo familiar que com ele laboram, porquanto a todos estes integrantes foi estendida a condição de segurado, nos termos do art. 11, inc. VII, da lei previdenciária (STJ, REsp 506.959/RS, 5ª Turma, Rel. Min. Laurita Vaz, DJU de 10/11/2003).

O tempo de serviço rural pode ser demonstrado mediante início de prova material contemporâneo ao período a ser comprovado, complementado por prova testemunhal idônea, não sendo esta admitida exclusivamente, em princípio, a teor do art. 55, § 3.º, da Lei n.º 8.213/91, e Súmula n.º 149 do STJ.

Os documentos apresentados em nome de terceiros, sobretudo quando integrantes do mesmo núcleo familiar, consubstanciam início de prova material do labor rural, consoante inclusive consagrado na Súmula 73 do Tribunal Regional Federal da 4ª Região.

Cumpre salientar que, para caracterizar o início de prova material, não é necessário que os documentos apresentados comprovem, ano a ano, o exercício da atividade rural, seja porque se deve presumir a continuidade nos períodos imediatamente próximos, sobretudo no período anterior à comprovação, à medida que a realidade em nosso país é a migração do meio rural ao urbano, e não o inverso, seja porque é inerente à informalidade do trabalho campesino a escassez documental. O início de prova material deve viabilizar, em conjunto com a prova oral, um juízo de valor seguro acerca da situação fática.

No ponto, o Tribunal da Cidadania editou a Súmula n.º 577, a qual estampa entendimento jurisprudencial no sentido de que "É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório".

De outra parte, destaco que, conforme decidido na Ação Civil Pública nº 5017267-34.2013.4.04.7100/RS, proposta pelo Ministério Público Federal em face do Instituto Nacional do Seguro Social (INSS), é possível o cômputo de período de trabalho rural realizado mesmo antes dos 12 anos de idade, para fins de reconhecimento de tempo de serviço e de contribuição pelo exercício das atividades descritas no art. 11 da Lei nº 8.213/91, em maior amplitude, sem a fixação de requisito etário (TRF4, AC 5017267-34.2013.4.04.7100, Sexta Turma, Relatora para Acórdão Salise Monteiro Sanchotene, julgado em 09-04-2018). Na mesma linha recentes julgados do STJ (por todos: AgInt no AREsp 956.558/SP, Rel. Ministro NAPOLEÃO NUNES MAIA FILHO, PRIMEIRA TURMA, julgado em 02/06/2020, DJe 17/06/2020).

Destaco, também, que a jurisprudência deste Regional é no sentido de que "a utilização de maquinário e eventual de diaristas não afasta, por si só, a qualidade de segurado especial porquanto ausente qualquer exigência legal no sentido de que o trabalhador rural exerça a atividade agrícola manualmente" (TRF4, EINF 5023877-32.2010.4.04.7000, TERCEIRA SEÇÃO, Relator ROGERIO FAVRETO, juntado aos autos em 18/08/2015; no mesmo sentido: TRF4 5031053-08.2018.4.04.9999, NONA TURMA, Relator CELSO KIPPER, juntado aos autos em 03/04/2019).

De mais a mais, "o tamanho da propriedade rural, por si só, não tem o condão de descaracterizar o regime de economia familiar quando preenchidos os demais requisitos legalmente exigidos" (STJ, REsp 1403506/MG, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA, julgado em 03/12/2013, DJe 16/12/2013; no mesmo sentido: TRF4, AC 5002005-62.2022.4.04.9999, DÉCIMA TURMA, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 24/03/2022).

Isso porque a análise de vários elementos - localização do imóvel, tipo de cultura explorada, quantidade de produção comercializada, número de membros familiares a laborar na atividade rural, utilização ou não de maquinário agrícola e de mão de obra de terceiros de forma não eventual - juntamente com a extensão do imóvel, é que permitirão um juízo de valor seguro acerca da condição de rurícola do segurado. As circunstâncias de cada caso concreto é que vão determinar se o segurado se enquadra ou não na definição do inc. VII do art. 11 da Lei nº 8.213/91 (EIAC n. 2000.04.01.043853-1/RS, Rel. Des. Federal Ricardo Teixeira do Valle Pereira, Terceira Seção, unânime, DJU de 11/02/2004).

Pois bem.

A questão pertinente à análise da atividade rural desenvolvida pela parte autora em regime de economia familiar no período de 12/06/1985 a 30/08/1998 foi percucientemente examinada pelo juiz a quo na sentença, razão pela qual, a fim de evitar tautologia, reproduzo os seus fundamentos, os quais adoto como razões de decidir ()

Trabalho rural de 12/06/1985 a 30/08/1998 (8 a 21 anos): o período deve ser averbado. Há início razoável de prova material, conforme documentos que constam do processo administrativo juntado aos autos. Prova testemunhal favorável.

Provas materiais:

Escritura pública em nome do pai do autor: 1970. Pai qualificado como lavrador;

Registro de imóvel 37.330 em nome do pai do autor: . Pai qualificado como lavrador;

Escritura pública de doação em nome do pai do autor: 2019. Qualificado como aposentado;

Matrícula 92.012 (37.330) em nome do pai do autor: 1970 e 2019. Pai qualificado como lavrador e aposentado, respectivamente.

Carteira do STR em nome do pai do autor, admissão: 1973. Contribuições: 1984, 85 e 96 a 2000;

Certidão INCRA de imóvel cadastrado em nome do pai do autor: 1972 a 2003;

INCRA-ITR em nome do pai do autor: 1985 até 91, 98, 99 e 10 até 14;

Recito de pagamento do STR em nome do pai do autor: 1983 a 1986 e 1995 a 1998;

Notas de produtor em nome do pai do autor: 1985, 86, 87, 88, 96, 97.

Não há informação no PA acerca de vínculos urbanos dos pais ou cônjuges. Não há informação no PA acerca de benefícios dos pais ou cônjuges.

Em relação ao trabalho rural antes dos 12 anos de idade alinho entendimento ao que foi definido pelo TRF4, TNU (tema 219), STF e STJ em relação à matéria, diante do sistema de precedentes que orienta o trabalho do Judiciário, mesmo que o Magistrado possa ter individualmente entendimentos pessoais divergentes. Em resumo, a jurisprudência superior a respeito do assunto pode ser resumida na tese da TNU, fixada no Tema 219: “É possível o cômputo do tempo de serviço rural exercido por pessoa com idade inferior a 12 (doze) anos na época da prestação do labor campesino.”

Com efeito, verifica-se que na decisão que fixou tal tese a TNU observou o julgamento do Supremo Tribunal Federal nos autos de RE 1.225.475, o qual confirmou a decisão do TRF4 em Ação Civil Pública a respeito do tema. No STF houve decisão monocrática do ministro Ricardo Lewandowski afirmando que “apesar da limitação constitucional de trabalho do infante (art. 157, IX da CF/46, art. 165, X da CF/67 e art. 7º, XXIII, da CF/88), para fins de proteção previdenciária, não há como fixar também qualquer limite etário, pois a adoção de uma idade mínima ensejaria ao trabalhador dupla punição: a perda da plenitude de sua infância em razão do trabalho realizado e, de outro lado, o não reconhecimento, de parte do INSS, desse trabalho efetivamente ocorrido.” Relevante destacar que para efeitos de prova material foi confirmada a jurisprudência no sentido de que valem os documentos existentes em nome dos pais e a prova testemunhal. Assim, concluiu o eminente Ministro que “para fins de reconhecimento de tempo de serviço e de contribuição pelo exercício das atividades descritas no art. 11 da Lei 8.213/91, mostra-se possível ser computado período de trabalho realizado antes dos 12 anos de idade, qual seja sem a fixação de requisito etário”. A decisão monocrática foi confirmada pela Segunda Turma do STF, por unanimidade.

No mesmo sentido temos decisão do C. STJ, AgInt no AREsp 956.558/SP, que considerou inadmissível a desconsideração do labor rural exercido por criança com menos de 12 anos, “sob pena de punir duplamente o Trabalhador, que teve a infância sacrificada por conta do trabalho na lide rural e que não poderia ter tal tempo aproveitado no momento da concessão de sua aposentadoria”. Conforme o Relator Ministro Napoleão Nunes Maia Filho, em que pese a limitação etária mínima para inscrição no RGPS de 16 anos, “essa imposição etária não inibe que se reconheça, em condições especiais, o tempo de serviço de trabalho rural efetivamente prestado pelo menor, de modo que não se lhe acrescente um prejuízo adicional à perda de sua infância.”

Como se vê, portanto, pelo que foi definido pelas instâncias unificadoras da jurisprudência, havendo trabalho rural comprovado antes dos 12 anos de idade este deve ser averbado.

É interessante observar, nesse ponto, que não é necessária uma situação excepcional para que o trabalho seja reconhecido. O relevante, de acordo com a jurisprudência, é que a criança tenha perdido a oportunidade de ter brincado e usufruído de sua infância por ser levada ao trabalho compulsório. Seja através de terceiros, seja em decorrência de exigências da própria família. Há aqui claramente uma decisão de resgate de uma dívida histórica da sociedade que não protegeu bem a criança no passado, ao ponto desta ter trabalhado quando deveria apenas ser criança, ainda que no seio da família em razão da cultura então existente. Infelizmente não é possível voltar atrás nessa situação, mas a conclusão da jurisprudência conduz à ideia de que a sociedade evoluiu e não considerar o tempo de serviço infantil no momento atual, para fins de aposentadoria, seria uma dupla punição.

Nesse contexto, uma questão que poderia ser ponderada é sobre a capacidade física de uma criança em contribuir para a subsistência do grupo familiar. O trabalho dela seria relevante para considerá-la segurado especial? Este Juízo vinha entendendo que esse elemento era determinante para afastar o labor rural anterior aos 12 anos. Mas agora, melhor analisando a questão a partir do estudo dos precedentes acerca da matéria, não há relevância nisso. Já no voto condutor do tema 219, da TNU, o eminente relator diz algo que merece reflexão, ao indicar que tinha a mesma percepção inicial deste Juízo: “Também entendia assim. Mas, analisando com mais vagar a questão, despertei para o fato de que cada ser humano tem sua própria compleição física, possibilitando exceção à regra de que alguém com idade inferior a 12 (doze) anos não tenha "vigor físico necessário para o exercício pleno da atividade rural." Então, na TNU é possível observar uma visão de flexibilidade no sentido de que eventualmente seria de se verificar, caso a caso, se de fato a criança tinha a força física necessária para seu trabalho ser relevante para o grupo familiar.

Contudo não encontro tal restrição nas decisões do TRF4, STJ e STF e não vejo agora que isso faça sentido no mundo real. Primeiro que seria impossível saber hoje, passados tantos anos, qual era a força da criança e quanto o trabalho dela impactava no grupo familiar. Então não tem como fazer aqui uma análise caso a caso quanto à relevância da força de trabalho da criança. Segundo, que os precedentes não levam em conta a capacidade física, mas sim a questão da substituição do que seria a infância pelo trabalho. Essa é a essência do foi analisado para aceitar o trabalho anterior aos 12 anos. Como dito pelo Ministro Ricardo Lewandowski, na decisão aqui já mencionada: “a adoção de uma idade mínima ensejaria ao trabalhador dupla punição: a perda da plenitude de sua infância em razão do trabalho realizado e, de outro lado, o não reconhecimento, de parte do INSS, desse trabalho efetivamente ocorrido.” Então podia ter uma alta produtividade ou uma baixa produtividade, isso é irrelevante. O que importa é que trabalhou e que esse trabalho aconteceu em substituição à infância. Obviamente que a força física de uma criança não é a mesma de um adulto, mas se desenvolveu trabalho dentro de sua capacidade física (cuidar da horta, dos animais, da retirada de ervas daninhas, colheita de frutos, por exemplo) isso era relevante para o grupo familiar. Ou seja, se houve perda da infância por trabalhar, ainda que a força de trabalho não fosse tão grande, o período deve ser averbado. Até porque a produtividade menor por ser uma criança não significa que o desgaste físico era menor. Do ponto de vista fisiológico o desgaste era proporcionalmente tão grande ou até maior do que de um adulto, considerando que a criança está em processo de formação física. Então mesmo para o franzino, se o trabalho aconteceu deve ser considerado, presumindo-se que se trabalhava é porque era relevante para o grupo familiar. Apenas se não havia trabalho de forma a comprometer a infância é que o tempo não deve ser reconhecido, conforme se extrai da jurisprudência a respeito do tema.

Sobre a questão, a seguinte decisão do E. TRF4 é elucidativa no sentido de que basta a comprovação do efetivo trabalho rural para que seja devida sua averbação, afastando condicionantes físicos, educacionais ou ônus de prova especial além do já exigido pela legislação:

EMENTA: PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REVISÃO. TEMPO DE ATIVIDADE RURAL. SEGURADO ESPECIAL. MENOR DE 12 ANOS DE IDADE. VIABILIDADE. PROVA DA INDISPENSABILIDADE DO LABOR. DESNECESSIDADE. PREENCHIMENTO DOS REQUISITOS. 1. O tempo de serviço rural pode ser comprovado mediante a produção de prova material suficiente, ainda que inicial, complementada por prova testemunhal idônea. 2. A limitação da idade para o reconhecimento de tempo de serviço rural, a teor de orientação firmada pelas Cortes Superiores, encontra-se relacionada à vedação constitucional do trabalho pelo menor. Todavia, ainda que se trate de norma protetiva, não pode ser invocada em prejuízo ao reconhecimento de direitos, sendo possível, assim, a averbação da atividade campesina sem qualquer limitação etária (é dizer, mesmo aquém dos 12 anos de idade), desde que existente prova robusta confortando a pretensão. Precedentes do TRF4. 3. Exigir que o menor de 12 anos, vulnerável, tenha sido privado até mesmo da educação formal proporcionada pelo poder público para que esse trabalho seja, décadas depois, valorizado também pelo Estado na concessão de benefício previdenciário ao segurado novamente vulnerável, implicaria em cumular a injustiça social histórica com injustiça social atual, o que o objetivo de nosso ordenamento jurídico e da construção pretoriana sobre o tema. 4. Não se pode impor ônus probatório especial justamente ao segurado que, em situação de vulnerabilidade, foi submetido a labor rurícola em idade na qual sequer poderia colher documentos a seu favor, tendo em vista a sua formação cognitiva incompleta e absoluta incapacidade. Assim, uma comprovado, por conjunto probatório suficiente, o efetivo desempenho de atividade rural em regime de economia familiar pelo requerente, mostra-se impositivo o reconhecimento do período como tempo de serviço na qualidade de segurado especial. Demandar que o segurado ainda provasse a indispensabilidade de seu trabalho para a família de origem seria impor exigência desproporcional, que inviabilizaria, na prática, o reconhecimento da qualidade de segurado especial em tais hipóteses. 5. Comprovado labor rural nos períodos pugnados, tem a parte autora direito à revisão do benefício previdenciário. (TRF4, AC 5002140-56.2018.4.04.7205, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 27/06/2022).

Por fim resta uma questão: se não há idade mínima, qual seria a idade mínima que poderia ser averbada? O próprio fundamento da pergunta é sua resposta: não há idade mínima previamente fixada. O que determina essa idade mínima é a prova dos autos, elementos circunstanciais, máximas de experiência, entre outros elementos, conforme cada caso.

O INSS busca a exclusão do período de 12/06/85 a 12/06/89, alegando não ser possível o reconhecimento do período rural inferior aos 12 anos, porquanto não passa de mero auxílio, não indispensável à sobrevivência do núcleo familiar.

Possuo o entendimento de que "no meio rural, a contribuição de cada um dos membros familiares detém significativa importância para a subsistência do grupo familiar como um todo, não devendo se exigir, rigidamente, que a parte demonstre a indispensabilidade das atividades realizadas especificamente pelo infante" (TRF4, AC 5009811-33.2018.4.04.7205, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 21/03/2022). Ademais, é de se reconhecer que, dependendo da época do ano, as atividades campesinas sejam diferentes e que as crianças ajudem na medida de suas capacidades físicas e peculiaridades, de forma que lhes sejam atribuídas mais funções de acordo com o seu desenvolvimento.

O fato de ter o menor eventualmente frequentado a escola no período de atividade rural não é óbice ao reconhecimento do trabalho rural infantil. Com efeito, demandar que o segurado provasse a indispensabilidade de seu trabalho para a família de origem, mediante a inviabilização de sua frequência escolar, seria impor exigência desproporcional, que obstaria, na prática, o reconhecimento da qualidade de segurado especial em tais hipóteses. A tese, inclusive, já foi rechaçada pela TNU:

APOSENTADORIA POR TEMPO DE SERVIÇO. TRABALHADOR RURAL. QUALIDADE DE SEGURADO. REGIME DE ECONOMIA FAMILIAR. Ementa: PEDIDO DE UNIFORMIZAÇÃO DE INTERPRETAÇÃO DE LEI FEDERAL. TRABALHADOR RURAL. REGIME DE ECONOMIA FAMILIAR. A CONSTATAÇÃO DA CONCOMITÂNCIA DAS ATIVIDADES RURAIS COM ATIVIDADES ESCOLARES, POR SI SÓ, NÃO IMPEDE O RECONHECIMENTO DA QUALIDADE DE SEGURADO ESPECIAL EM REGIME DE ECONOMIA FAMILIAR. PEDILEF CONHECIDO E PROVIDO. QUESTÃO DE ORDEM 38 DA TNU. Tese firmada: "A concomitância das atividades rurais com atividades escolares, por si só, não impede o reconhecimento da qualidade de segurado especial em regime de economia familiar". (TNU, PUIL n. 0000693-47.2020.4.03.6342/SP Relatora Juíza Federal CARMEN ELIZANGELA DIAS MOREIRA DE RESENDE, julg. em 15/02/2023 - grifei).

Não desconheço que essa Corte vem exigindo mais detalhamento probatório para fins de reconhecimento do labor rural antes dos 12 anos de idade. Porém, havendo amparo em prova testemunhal idônea, com explicitação das culturas plantadas e/ou dos animais criados, alinhada com o relato firme de que o(a) segurado(a) antes dos 12 anos já contribuía efetivamente para o regime de economia familiar pelo desempenho de atividades na lida rural, parece-me suficiente para o reconhecimento do labor.

Sobre a discussão, tive a oportunidade de apresentar prefácio à brilhante e contemporânea obra literária do professor Adriano Mauss, Trabalho infantil: desafio para comprovar a filiação previdenciária, no qual realizei ponderações sobre a matéria. Peço vênia para transcrever alguns trechos que considero essenciais tanto para a solução da presente controvérsia, quanto para fins de verticalização do debate no âmbito deste colegiado (grifei):

(...) Não é possível uma compreensão sobre o fato social histórico trabalho infantil se não se conhece suas origens na formação e no habitus da sociedade brasileira, que, até há pouco tempo, era predominantemente rural. Esta realidade está aqui ilustrada com elementos históricos e dados que revelam uma tradicional e contumaz tendência de as famílias rurais se utilizarem da força de trabalho de crianças de tenra idade, sem considerar a diminuta força, a imaturidade física e as limitações inerentes aos indivíduos ainda em fase de crescimento.

(...)

Fruto de (pré)juízos e do desconhecimento da realidade histórica do trabalho campesino no Brasil, tudo se tem dito e afirmado para que o tempo de trabalho infantil não seja reconhecido para fins previdenciários.

Pode-se começar lembrando o preconceito da vedação legal do trabalho infantil, que encerra em si um paradoxo. Mesmo depois de uma sentença de procedência proferida em ACP proposta pelo MPF, devidamente confirmada pelo TRF4 e transitada em julgado, analisada no livro, ainda se invoca o princípio protetivo da infância em desfavor os próprios infantes protegidos, ao que tenho respondido em inúmeros julgados "que a infelicidade de terem perdido a infância tendo que trabalhar, quando deveriam estar brincando e estudando, não pode ser agravada com a desconsideração deste trabalho, mesmo que ilegal, imoral, inconstitucional ou coisa que o valha".

Depois, superada esta questão do óbice legal, objeta-se com fundamentos que verdadeiramente não se sustentam na realidade social sensível do ambiente de trabalho rural ao longo do tempo e principalmente em tempos pretéritos mais longínquos, tais como a exigência de comprovação de força física e efetiva contribuição no âmbito do regime de economia familiar. Com efeito, trata-se de fato irrelevante e dele não se pode exigir prova. Se a criança produzia mais ou menos, se a criança tinha maior ou menor dificuldade para pegar no cabo da enxada, além de constituírem circunstâncias de prova odiosa, a sua ausência não pode conspirar para o não reconhecimento do trabalho. São aspectos que não descaracterizam o trabalho e apenas podem representar que este se desenvolveu com mais ou menos sacrifício ou esforço.

(...)

Desconhecimento também é afirmar-se que se o infante estava estudando, não poderia, portanto, estar trabalhando em atividade rural. Olvida-se, à miúde, que era prática assente na sociedade rural brasileira o estudo em um turno e o trabalho em outro.

(...)

O preconceito é agravado quando se trata da “mulher” segurada especial, que precisou trabalhar desde a infância e agora vê seu direito à filiação previdenciária periclitar diante de afirmativas do tipo, “o seu trabalho não era indispensável para a sobrevivência do grupo familiar”, “apenas ajudava nas lides domésticas da casa”, “executava tarefas de limpeza e conservação”, “ajudava na cozinha”, “cuidava dos irmãos” etc. Vejo nestas suposições discriminação de gênero (contra a mulher) e penso que o julgamento na hipótese deve ser encaminhado na “Perspectiva de Gênero”, consoante tem orientado o Conselho Nacional de Justiça. Trago à colação, à guisa exemplificativa, passagem de voto-vencedor de minha relatoria na egrégia 9ª Turma do TRF4:

“Ademais, o adjutório da autora à economia familiar não pode ser considerado apenas em função dos valores auferidos com a produção agrícola, mas sim a partir da perspectiva de gênero e de uma análise mais ampla, que leva em consideração a fundamentalidade do papel da trabalhadora rural para viabilizar o próprio trabalho dos demais membros do conjunto familiar. Não se pode olvidar, ademais, da carga laboral extra que é social e automaticamente atribuída às mulheres, referente ao trabalho de "cuidado", e que envolve as mais diversas responsabilidades domésticas. Sobre o tema da "economia do cuidado", destaco a famosa frase atribuída à autora italiana Silvia Federici: "Isso que chamam de amor nós chamamos de trabalho não pago", a qual deve conduzir todos nós à reflexão. Trata-se, com efeito, de atividades (verdadeiro labor) essenciais para o gerenciamento da unidade familiar e que ganham relevo ímpar no meio rural diante da precariedade das condições sociais que o caracterizam, de forma que não podem ser ignoradas pelo julgador, o qual deve levar a perspectiva de gênero em consideração. Julgamento conforme diretrizes do Protocolo para Julgamento com Perspectiva de Gênero do CNJ; art. 7º, inciso XX, da Constituição Federal; e Convenção das Nações Unidas sobre a Eliminação de Todas as Formas de Discriminação contra a Mulher (Decreto nº 4.377, de 13 de setembro de 2002) (TRF4, AC 5006466-77.2022.4.04.9999, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 06/07/2023).

(...)

E diante desses aspectos paticularizadores da realidade social de inúmeras crianças, as quais se viram obrigadas ao desempenho do sofrido labor rural para possibilitar a subsistência de sua família, invoco a Doutrina da Proteção Integral (art. 1º do ECA) e o Princípio da Prioridade Absoluta (art. 227 da CF), em verdade, metaprincípios decorrentes do Postulado Normativo do Interesse Superior da Criança e do Adolescente.

Com efeito, o mencionado dispositivo constitucional estampa que "É dever da família, da sociedade e do Estado assegurar à criança, ao adolescente e ao jovem, com absoluta prioridade, o direito à vida, à saúde, à alimentação, à educação, ao lazer, à profissionalização, à cultura, à dignidade, ao respeito, à liberdade e à convivência familiar e comunitária, além de colocá-los a salvo de toda forma de negligência, discriminação, exploração, violência, crueldade e opressão". Já o § 3º, II, do referido artigo esclarece que a proteção especial de crianças e adolescentes abrangerá a "garantia de direitos previdenciários e trabalhistas".

Assim, pode-se concluir que as crianças e adolescentes possuem os mesmos direitos fundamentais que os adultos, acrescidos de tantos outros em atenção às especificidades que circundam a sua realidade de vida, sempre com respeito à sua condição peculiar de pessoa em desenvolvimento, notadamente no que se refere ao trabalho (art. 69, I, do ECA), o que deve pautar não somente a implementação de políticas públicas, mas também a própria atuação do Poder Judiciário.

Logo, até mesmo às crianças e aos adolescentes abaixo da idade mínima para o exercício de trabalho devem ser plenamente assegurados os direitos previdenciários (sem a fixação de um limite etário rígido, conforme decidido na ACP 5017267-34.2013.4.04.7100), uma vez que a norma protetiva não pode vir em sentido contrário ao melhor/superior interesse dos infantes.

Dessa forma, a meu ver, essa rigidez jurisprudencial acaba criando amarras ao pleno exercício dos direitos fundamentais das crianças, notadamente o direito à previdência social, extrapolando a moldura constitucional referente à atuação judicial, de forma que, ao fim e ao cabo, o Poder Judiciário está negando à criança um direito fundamental, o que não se pode admitir. Não se está a dizer que não há necessidade de prova do labor rural pela criança! Mas que não há espaço para esse rigor extremo que tenho visualizado na jurisprudência e, em especial, no âmbito deste Regional, comparativamente com outros trabalhadores rurais com idêntica ou menor proteção constitucional e legal.

Penso que o entendimento pela necessidade de demonstração cabal da indispensabilidade do labor do infante para o regime de economia familiar frustra, ainda que indiretamente, todo o avanço alcançado pelo julgamento da ACP 5017267-34.2013.4.04.7100, o que também não se pode permitir.

É inconcebível o rigorismo que se observa também na exigência do chamado “início material de prova” do trabalho infantil para fins de enquadramento previdenciário do segurado especial. Parece que o segurado que foi obrigado a trabalhar é discriminado diante do conceito legal e jurisprudencial de “início de prova material”. Para ele, por castigo pela petulância de pretender resgatar uma mora da sociedade que não lhe permitiu escolha, o início de prova material se transmuda em prova cabal, robusta, incontestável, deixando mesmo de ser um “mero início”, “um indício”, “um elemento documental relacionado”, assim como se exige de todos os demais segurados especiais. Trata-se de uma discriminação incompreensível que viola o princípio constitucional da igualdade entre os iguais. O elemento de discrímen (fato de ser criança) não se sustenta e desvela a flagrante inconstitucionalidade desta exigência despropositada e, no mais das vezes, praticamente insuperável pelo trabalhador infantil.

Nessa senda, concluo que a sentença deve mantida no que toca ao reconhecimento do exercício do labor rural em regime de economia familiar no interregno de 12/06/1985 a 30/08/1998, rejeitando o recurso do INSS no tocante ao período de o período de 12/06/1985 a 12/06/1989.

Exame do tempo especial no caso concreto

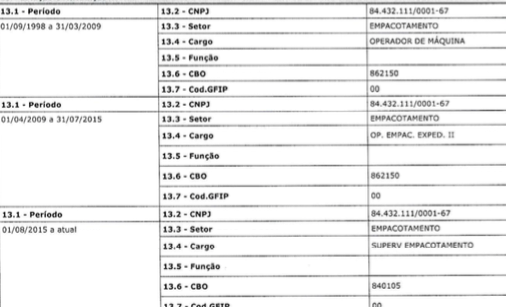

As condições da prestação de serviço do(a) autor(a) são as seguintes:

Período: 01/09/1998 a 26/02/2021

Empresa: Urbano Agroindustrial Ltda.

Função(ões)/setor(es):

Agentes nocivos: ruído, aferido em dB/variável entre dB e dB

Enquadramento legal: (1) até 05/03/1997: Código 1.1.6 do quadro anexo ao Decreto nº 53.831/64 e Código 1.1.5 do Anexo I do Decreto nº 83.080/79, com limite de tolerância superior a 80 dB; (2) de 06/03/1997 a 06/05/1999: Código 2.0.1 do Anexo IV do Decreto nº 2.172/97, com limite de tolerância superior a 90 dB; (3) de 07/05/1999 a 18/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, na redação original, com limite de tolerância superior a 90 dB; e (4) a partir de 19/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, com a alteração introduzida pelo Decreto nº 4.882/03, sendo o limite de tolerância superior a 85 dB.

Cumpre anotar que, no julgamento do Recurso Especial Repetitivo nº 1.398.260/PR - Tema nº 694/STJ (Relator Ministro Herman Benjamin, Primeira Seção, julgado em 14/05/2014, DJe 05/12/2014), representativo da controvérsia, restou assentada a impossibilidade de aplicação retroativa do Decreto nº 4.882/03, que reduziu para 85 dB o nível de ruído necessário ao reconhecimento da natureza especial do tempo de serviço, por força do princípio tempus regit actum.

Provas: CTPS: Evento 1, PROCADM4, p. 11; PPP: ; LTCAT: evento 36, laudo 4 a 21; Evento 36, FICHA_EPI3.

Conforme destacou o magistrado a quo "conforme PPP, há especialidade pelo ruído, conforme se extrai dos laudos da empresa do evento 36. Interessante observar que em alguns laudos o ruído para a mesma atividade está acima de 90 dB(A), como no laudo6. Já em outros acima de 85 dB(A). Na maior parte do tempo o LT era de 85 dB(A), mas para o período que era de 90 dB(A) entendo que havendo medições de ruído permanente acima de 90 dB(A) deve prevalecer em favor do segurado. "

De fato, tendo o autor ocupado os mesmos cargos por longos anos, não se justifica medições tão discrepantes entre si.

Quando estamos diante de situações de incerteza científica relacionada aos efeitos nocivos do meio ambiente do trabalho na saúde humana, recomenda-se uma solução judicial acautelatória, de maneira a proteger o fundamental bem da vida que se encontra em discussão - direito à saúde -, direito este que se relaciona, no presente caso, com a contagem diferenciada do tempo de serviço e saída antecipada do trabalhador, mediante concessão de aposentadoria especial.

Nessa perspectiva, a probabilidade de que o meio ambiente laboral seja nocivo já conduz à ação acautelatória, não se exigindo certeza, senão para reconhecer que o exercício do trabalho se dá em condições ambientais equilibradas.

O juízo de probabilidade relaciona-se com o princípio da precaução, expresso na Constituição da República no campo do direito ambiental (CF/88, art. 225), mas que se estende para outras searas do direito público, destacadamente nas relações mantém com particulares em torno de direitos fundamentais.

Segundo o princípio da precaução, em situações de incerteza técnico-científica , deve-se acautelar o direito fundamental ou, para utilizar a expressão de Juarez Freitas, deve-se evitar a ocorrência de danos juridicamente injustos que podem advir dos riscos (FREITAS, Juarez. O Princípio Constitucional da precaução e o Dever Estatal de Evitar Danos Juridicamente Injustos (htttp://www.oab.org.br/editora/revista/users/revista/pdf.//Acesso em 09/06/2014).

Em se tratando de risco social com potencialidade de afetar a saúde do trabalhador, deve-se, portanto, adotar juízos de probabilidade - e não de certeza. Opera-se, em verdade, uma inversão: Se não há certeza de que o direito fundamental ao mínimo existencial não será injustamente negado, o princípio da precaução deve informar a decisão judicial, acautelando-se as condições de existência do cidadão.

Em outras palavras, quando a ciência não consegue declarar a existência ou não de efeitos maléficos de uma dada atividade, a proteção social deve ser outorgada, aplicando-se, no campo previdenciário, o princípio constitucional da precaução, acautelando-se a saúde do trabalhador.

Uma das consequências dessas premissas é a de que, uma vez identificada situação de divergência nas conclusões periciais, retratadas por laudos técnicos ambientais, impõe-se, com fundamento no princípio da precaução, acolher a conclusão da asserção mais protetiva da saúde do trabalhador, no caso considerando a maior média de ruído para cada um dos cargos desempenhados, qual seja:

a) 91 dB (A) para o cargo de operador de máquina

b) 88,2 dB (A) para o cargo de operador de empacotamento expedição II

c) 93,2 para o cargo de supervisor de empacotamento.

Assim, deve ser confirmada a sentença de procedência.

O INSS investe contra o enquadramento da atividade como nociva, em razão da submissão ao ruído, alegando que não foi observada a metodologia indicada pela NHO 01 da Fundacentro na medição do nível de pressão sonora. Sem razão.

O Superior Tribunal de Justiça, em recente julgado, analisou a matéria objeto da afetação ao Tema 1.083 e concluiu por firmar a tese jurídica no sentido de que O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço (Relator Ministro Gurgel de Faria, REsp 1.886.795/RS, Primeira Seção, publicado em 25/11/2021, trânsito em julgado em 12/08/2022).

De fato, o Decreto nº 4.882, de 18/11/2003 alterou a redação do art. 68 do Decreto nº 3.048/99, para acrescentar-lhe o § 11, determinando que As avaliações ambientais deverão considerar a classificação dos agentes nocivos e os limites de tolerância estabelecidos pela legislação trabalhista, bem como a metodologia e os procedimentos de avaliação estabelecidos pela Fundação Jorge Duprat Figueiredo de Segurança e Medicina do Trabalho - FUNDACENTRO, que adotara o critério denominado Nível de Exposição Normalizado (NEN). Segundo a Norma de Higiene Ocupacional nº 1 da FUNDACENTRO (NHO 01), Nível de Exposição Normalizado (NEN) é o nível de exposição, convertido para uma jornada padrão de 8 horas diárias, para fins de comparação com o limite de exposição.

Assim sendo, o Anexo IV do Decreto nº 3.048/99, que apresenta a classificação de agentes nocivos, passou a prever, em seu item 2.0.1, como passível de enquadramento para fins de aposentadoria especial, aos 25 anos de tempo de serviço, com relação ao agente físico ruído, a exposição a Níveis de Exposição Normalizados (NEN) superiores a 85 dB(A). (Alínea com a redação determinada pelo Decreto nº 4.882, de 18-11-2003).

Na sequência, o Decreto nº 8.123/2013, ao acrescentar à redação do art. 68 do Decreto nº 3.048/99 o §12, de igual modo, ressaltou que, Nas avaliações ambientais deverão ser considerados, além do disposto no Anexo IV, a metodologia e os procedimentos de avaliação estabelecidos pela Fundação Jorge Duprat Figueiredo de Segurança e Medicina do Trabalho - FUNDACENTRO.

Nesta ordem de raciocínio, o STJ deixou assentado, no paradigma do representativo de controvérsia, que, A partir do Decreto n. 4.882/2003, é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado – NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades.

No caso dos autos, com relação ao tempo de serviço anterior a 19/11/2003, data de início da vigência do Decreto nº 4.882/2003, não se exige a observância da dosimetria NEN, traçada na NHO 01 da Fundacentro.

Quanto ao trabalho prestado a partir de 19/11/2003, as Turmas que compõem a Terceira Seção desta Corte têm entendido pela possibilidade de reconhecimento da nocividade do labor, pela sujeição do obreiro a elevados níveis de pressão sonora, inclusive nas hipóteses de ausência de informação acerca da técnica utilizada na aferição do ruído ou de utilização de metodologia diversa da recomendada na NHO 01 da Fundacentro, bastando que a exposição ao agente nocivo esteja fundamentada em prova técnica (formulário PPP e/ou LTCAT), embasada em estudo técnico realizado por profissional habilitado. A título exemplificativo, transcrevo:

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. TEMPO DE SERVIÇO ESPECIAL. COMPROVAÇÃO. AGENTES NOCIVOS. RUÍDO. LIMITES DE TOLERÂNCIA. METODOLOGIA DE AVALIAÇÃO. RECONHECIDA INEFICÁCIA DO EPI. CÔMPUTO DE BENEFÍCIO POR INCAPACIDADE COMO TEMPO ESPECIAL. CONTRIBUINTE INDIVIDUAL. POSSIBILIDADE DE RECONHECIMENTO DE TEMPO ESPECIAL. CONCESSÃO. TERMO INICIAL DOS EFEITOS FINANCEIROS DE CONCESSÃO. COMPENSAÇÃO DE VALORES. (...) 3. O Tema 1083 do STJ, julgado em 25/11/2021, fixou a seguinte tese: o reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço. 4. Na aferição do agente ruído, deve-se aceitar também a metodologia prevista na NR-15 e não somente a da NHO-01, quando aquela indica exposição acima dos limites legais, pois, comparativamente, a NHO-01 é mais benéfica ao trabalhador. (...) (TRF4, AC 5025369-68.2019.4.04.9999, DÉCIMA PRIMEIRA TURMA, Relator ANA CRISTINA FERRO BLASI, juntado aos autos em 25/04/2023)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS PREENCHIDOS. PERÍODO DE AVISO PRÉVIO INDENIZADO. CÔMPUTO PARA FINS PREVIDENCIÁRIOS. POSSIBILIDADE. (...) 5. Quanto ao agente físico ruído, o Superior Tribunal de Justiça, em Recurso Especial Repetitivo (Tema 1.083), firmou a seguinte tese: "O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço" (Relator Ministro Gurgel de Faria, REsp 1.886.795/RS, Primeira Seção, unânime, julgado em 18/11/2021, publicado em 25/11/2021) 6. Se a medição do nível de pressão sonora indicada no formulário PPP ou LTCAT não é variável, mas sim em valor fixo, superior ao limite de tolerância vigente à época da prestação laboral, não se vislumbra relação com a tese vinculante submetida a julgamento no STJ sob a sistemática de recursos repetitivos (Tema 1.083). Ausente referência sobre a metodologia empregada ou utilizada técnica diversa da determinada na NHO 01 da FUNDACENTRO, o enquadramento deve ser feito com base na aferição do ruído constante do LTCAT ou do PPP, pois se trata de documento preenchido com anotação do responsável pelos registros ambientais nele inseridos, produzido com amparo em laudo técnico. Precedentes desta Corte. (...) (TRF4, AC 5013675-77.2021.4.04.7204, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 19/04/2023)

PROCESSUAL CIVIL. PREVIDENCIÁRIO. FALTA DE INTERESSE RECURSAL. INOVAÇÃO RECURSAL. NÃO CONHECIMENTO. EXTRAVIO DE DOCUMENTAÇÃO. FORÇA MAIOR. ATIVIDADE ESPECIAL. ENQUADRAMENTO PROFISSIONAL. TRABALHADOR PORTUÁRIO. HABITUALIDADE E PERMANÊNCIA. LAUDO EXTEMPORÂNEO. TEMA 1.083 STJ. RUÍDO. APOSENTADORIA ESPECIAL. REQUISITOS PREENCHIDOS. TEMA 709 STF. (...) 11. No julgamento do Tema 1.083 do STJ, avaliou-se que a técnica de apuração do ruído deve ser a NEN, mas quando ausente o exame através dessa forma de apuração, entendeu o Tribunal que seria possível utilizar o "nível máximo de ruído". 12. Subsumindo-se o caso dos autos à referida tese, tem-se que também a medição constante do PPP autoriza o reconhecimento da especialidade no período, haja vista que, se a média apurada pelos profissionais era superior aos patamares máximos permitidos, em conformidade com a legislação de regência, igualmente, também o pico de ruído revelava-se superior ao patamar máximo permitido. (...) (TRF4, AC 5000435-19.2020.4.04.7216, NONA TURMA, Relator SEBASTIÃO OGÊ MUNIZ, juntado aos autos em 19/04/2023)

PREVIDENCIÁRIO. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE ESPECIAL. RUÍDO. TEMA 1083 DO STJ. REAFIRMAÇÃO DER. BENEFÍCIO MAIS VANTAJOSO. EFEITOS FINANCEIROS. JUROS. HONORÁRIOS. (...) O STJ, decidindo o Tema 1083 (REsp 1.886.795/RS) sob a sistemática dos recursos repetitivos, fixou a seguinte tese: O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço. 3. Ainda na forma do Tema 1.083/STJ, "descabe aferir a especialidade do labor mediante adoção de cálculo pela média aritmética simples dos diferentes níveis de pressão sonora, pois esse critério não leva em consideração o tempo de exposição ao agente nocivo durante a jornada de trabalho". 4. Para os períodos de tempo de serviço especial anteriores à edição do Decreto n. 4.882/2003, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades. 5. Até 03/12/1998, em que passaram a ser aplicáveis as normas trabalhistas ao previdenciário (MP nº 1.729/98), para o reconhecimento da especialidade da atividade bastava a consideração do nível máximo de ruído, medido por meio do decibelímetro. 6. Não se exige que o ruído esteja expresso em seu Nível de Exposição Normalizado (NEN) para fins de reconhecimento da especialidade do labor por exposição ao respectivo agente, bastando que, para sua aferição, sejam utilizadas as metodologias contidas na NHO-01 da FUNDACENTRO ou na NR-15. (...) (TRF4, AC 5062751-37.2020.4.04.7000, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 20/04/2023)

Como se isso não bastasse, no(s) LTCAT(s) anexado(s) aos autos no evento 36 há conclusão da condição agressiva da atividade prestada pela parte autora, decorrente da exposição, habitual e permanente, a ruído superior a 85 dB(A), razão pela qual é possível o seu enquadramento como nociva, sendo desnecessária a realização de perícia judicial.

É verdade que a tese fixada no paradigma autoriza a adoção do critério de pico de ruído, nas hipóteses em que ausente indicação, no PPP e/ou LTCAT, sobre a metodologia utilizada na aferição do ruído, com observância da dosimetria NEN, desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço. Não se pode olvidar, porém, que expressivo volume de demandas previdenciárias que têm por objeto pedido de cômputo de tempo especial envolvem a sujeição do obreiro ao agente físico ruído, de modo que a produção da prova em feitos desta natureza representaria não apenas oneroso custo aos cofres públicos, como também evidente atraso na entrega da prestação jurisdicional, depondo contra o princípio da razoável duração do processo (art. 4º do CPC). As deficiências orçamentárias da Justiça Federal e a escassez de profissionais auxiliares do juízo (peritos) acarretam situações com agendamento de mais de um ano de espera para a data da perícia em algumas subseções judiciárias, devendo, ainda, ser considerados os processos de competência delegada, que tramitam em comarcas onde muitas vezes sequer existem peritos, que são buscados em cidades vizinhas, exasperando o custo financeiro da prova.

Deve-se interpretar a intenção do Superior Tribunal de Justiça no sentido de ser indispensável a prova técnica da exposição a ruído acima de 85 dB(A), produzida por profissional habilitado (engenheiro ou médico de segurança do trabalho), seja ela de iniciativa da empresa ou por determinação do juízo.

O art. 58, § 1º, da Lei nº 8.213/91 estabelece que A comprovação da efetiva exposição do segurado aos agentes nocivos será feita mediante formulário, na forma estabelecida pelo Instituto Nacional do Seguro Social - INSS, emitido pela empresa ou seu preposto, com base em laudo técnico de condições ambientais do trabalho expedido por médico do trabalho ou engenheiro de segurança do trabalho nos termos da legislação trabalhista, não podendo o julgador restringir o texto legal a fim de sonegar direitos previdenciários.

Dessa forma, em consonância com a orientação fixada pelo STJ no Tema 1.083, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), o que permite o enquadramento da atividade como especial, porquanto amparada em conclusão da perícia técnica.

O Tribunal da Cidadania destacou que A utilização do critério do pico máximo não fere o disposto no § 1º do art. 58 da Lei n. 8.213/1991 – o qual estabelece que a comprovação da efetiva exposição do segurado aos agentes nocivos deve observar a legislação trabalhista –, porquanto, na realidade, coaduna-se com a Norma Regulamentar n. 15 do Ministério do Trabalho e Previdência e com a Norma de Higiene Ocupacional n. 01 da FUNDACENTRO. Como visto acima, a NR-15 traça uma relação entre o nível de pressão sonora e o limite do tempo de exposição tolerável, iniciando em 85 decibéis para uma jornada de oito horas de trabalho, que vai diminuindo gradualmente, à medida que aumenta o ruído. Por exemplo, numa hipótese de exposição a ruído de 106 decibéis, a NR-15 considera tolerável apenas 26 minutos. Dessa forma, mostra-se desarrazoado desconsiderar a exposição habitual do trabalhador a pico de ruído que, por mesmo por alguns minutos, passa do tolerável, sem reconhecer-lhe o direito ao cômputo diferenciado de sua atividade, que é a própria finalidade da norma previdenciária. Impedir o acesso ao cômputo diferenciado do tempo de serviço especial ao trabalhador exposto a agente nocivo à sua saúde por não atendimento a critério previsto somente no Decreto n. 3.048/1999, e não na lei, é puni-lo duplamente, pois o segurado sofre o desgaste de seu trabalho em condições nocivas ao mesmo tempo em que a autarquia beneficia-se das contribuições decorrentes do labor exercido e toda a sociedade tira proveito do trabalho desempenhado por determinadas categorias sem a devida compensação.

O acórdão representativo de controvérsia reforçou que a jurisprudência do Superior Tribunal de Justiça é assente no sentido de que a exigência legal de habitualidade e permanência não pressupõe a exposição contínua ao agente nocivo durante toda a jornada de trabalho. Nesse mesmo sentido é a definição do próprio Regulamento da Previdência Social, segundo o qual o tempo de trabalho permanente é aquele exercido de forma não ocasional nem intermitente, no qual a exposição do trabalhador ao agente nocivo seja "indissociável da produção do bem ou da prestação do serviço" (art. 65, Decreto n. 3.048/1999). Ou seja, nem a autarquia, em seu regulamento, exige a exposição ininterrupta ao agente agressivo, mas a habitual, esta entendida como aquela que esteja presente na própria rotina do labor e seguindo a dinâmica de cada ambiente de trabalho.

Uso de EPI: A nocividade do trabalho não foi neutralizada pelo uso de EPIs. A um, porque a utilização de equipamentos de proteção individual é irrelevante para o reconhecimento das condições especiais, prejudiciais à saúde ou à integridade física do trabalhador, da atividade exercida no período anterior a 03 de dezembro de 1998, conforme já referido. A dois, porque o STF, em regime de repercussão geral, deixou assentado que, nas hipóteses de submissão a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), da eficácia do Equipamento de Proteção Individual (EPI), não descaracterizaria o tempo de serviço especial para aposentadoria (ARE nº 664.335, Relator Ministro Luiz Fux, Tribunal Pleno, DJE 12/02/2015). Ainda que haja informação inserta no formulário PPP, de que o empregado utilizou EPI e os efeitos nocivos da atividade foram neutralizados, em se tratando do agente físico ruído, não há falar em descaracterização da especialidade do labor. Isso porque há conclusão na medicina do trabalho de que a exposição a níveis elevados de ruído não causa danos apenas à audição, de sorte que protetores auriculares não são capazes de neutralizar os riscos à saúde do trabalhador. Os ruídos ambientais não são absorvidos apenas pelos ouvidos e suas estruturas condutivas, mas também pela estrutura óssea da cabeça, sendo que o protetor auricular reduz apenas a transmissão aérea e não a óssea, daí que a exposição, durante grande parte do tempo de serviço do segurado produz efeitos nocivos a longo prazo, como zumbidos e distúrbios do sono

Conclusão: Recurso do INSS rejeitado. Sentença de procedência quanto ao período de 01/09/1998 a 26/02/2021 mantida.

Da suposta ausência de contribuição adicional como óbice ao reconhecimento da atividade especial. A inexistência de correlação com o princípio da precedência do custeio (CF/88, art. 195, §5º)

O argumento não prospera. É absolutamente inadequado aferir-se a existência de um direito previdenciário a partir da forma como resta formalizada determinada obrigação fiscal por parte da empresa empregadora. Pouco importa, em verdade, se a empresa entendeu ou não caracterizada determinada atividade como especial. A realidade precede à forma. Se os elementos técnicos contidos nos autos demonstram a natureza especial da atividade, não guardam relevância a informação da atividade na GFIP ou a ausência de recolhimento da contribuição adicional por parte da empresa empregadora.

O que importa é que a atividade é, na realidade, especial. Abre-se ao Fisco, diante de tal identificação, a adoção das providências relativas à arrecadação das contribuições que entende devidas. O raciocínio é análogo às situações de trabalho informal pelo segurado empregado (sem anotação em carteira ou sem recolhimento das contribuições previdenciárias). A discrepância entre a realidade e o fiel cumprimento das obrigações fiscais não implicará, jamais, a negação da realidade, mas um ponto de partida para os procedimentos de arrecadação fiscal e imposição de penalidades correspondentes.

De outro lado, consubstancia grave equívoco hermenêutico condicionar-se o reconhecimento de um direito previdenciário à existência de uma específica contribuição previdenciária. Mais precisamente, inadequada é a compreensão que condiciona o reconhecimento da atividade especial às hipóteses que fazem incidir previsão normativa específica de recolhimento de contribuição adicional (art. 57, §§ 6º e 7º, da Lei nº 8.213/91). E a ausência de contribuição específica não guarda relação alguma com o princípio da precedência do custeio (CF/88, art. 195, §5º).

Note-se, quanto ao particular, que a contribuição adicional apenas foi instituída pela Lei 9.732/98, quase quatro décadas após a instituição da aposentadoria especial pela Lei 3.807/60. Além disso, as empresas submetidas ao regime simplificado de tributação (SIMPLES), como se sabe, não estão sujeitas ao recolhimento da contribuição adicional e essa condição não propicia sequer cogitação de que seus empregados não façam jus à proteção previdenciária diferenciada ou de que a concessão de aposentadoria especial a eles violaria o princípio constitucional da precedência do custeio. E isso pelo simples motivo de que ela decorre, dita proteção à saúde do trabalhador, da realidade das coisas vis a vis a legislação protetiva - compreendida desde uma perspectiva constitucional atenta à eficácia vinculante dos direitos fundamentais sociais. O que faz disparar a proteção previdenciária é a realidade de ofensa à saúde do trabalhador, verificada no caso concreto, e não a existência de uma determinada regra de custeio. Deve-se, aqui também, prestigiar a realidade e a necessidade da proteção social correlata, de modo que a suposta omissão ou inércia do legislador, quanto à necessidade de uma contribuição específica, não implica a conclusão de que a proteção social, plenamente justificável, estaria a violar o princípio da precedência do custeio.

Do direito da parte autora no caso concreto

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO

TEMPO DE SERVIÇO COMUM

| Data de Nascimento | 12/06/1977 |

|---|---|

| Sexo | Masculino |

| DER | 26/02/2021 |

- Tempo já reconhecido pelo INSS:

| Marco Temporal | Tempo | Carência |

| Até a data da EC nº 20/98 (16/12/1998) | 0 anos, 3 meses e 16 dias | 4 carências |

| Até a data da Lei 9.876/99 (28/11/1999) | 1 anos, 2 meses e 28 dias | 15 carências |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 21 anos, 2 meses e 13 dias | 254 carências |

| Até 31/12/2019 | 21 anos, 4 meses e 0 dias | 255 carências |

| Até 31/12/2020 | 22 anos, 4 meses e 0 dias | 267 carências |

| Até a DER (26/02/2021) | 22 anos, 5 meses e 26 dias | 269 carências |

- Períodos acrescidos:

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | - | 01/09/1998 | 13/11/2019 | 0.40 Especial | 21 anos, 3 meses e 0 dias + 12 anos, 8 meses e 19 dias = 8 anos, 6 meses e 11 dias | 0 |

| 2 | - | 12/06/1985 | 31/10/1991 | 1.00 | 6 anos, 4 meses e 19 dias | 0 |

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a data da EC nº 20/98 (16/12/1998) | 6 anos, 9 meses e 9 dias | 4 | 21 anos, 6 meses e 4 dias | inaplicável |

| Pedágio (EC 20/98) | 9 anos, 3 meses e 14 dias | |||

| Até a data da Lei 9.876/99 (28/11/1999) | 8 anos, 1 mês e 15 dias | 15 | 22 anos, 5 meses e 16 dias | inaplicável |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 36 anos, 0 meses e 26 dias | 254 | 42 anos, 5 meses e 1 dias | 78.4917 |

| Até 31/12/2019 | 36 anos, 3 meses e 0 dias | 255 | 42 anos, 6 meses e 18 dias | 78.8000 |

| Até 31/12/2020 | 37 anos, 3 meses e 0 dias | 267 | 43 anos, 6 meses e 18 dias | 80.8000 |

| Até a DER (26/02/2021) | 37 anos, 4 meses e 26 dias | 269 | 43 anos, 8 meses e 14 dias | 81.1111 |

- Aposentadoria por tempo de serviço / contribuição

Em 16/12/1998 (EC 20/98), o segurado não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 30 anos, nem a carência mínima de 102 contribuições.

Em 28/11/1999 (Lei 9.876/99), o segurado não tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98), porque não preenche o tempo mínimo de contribuição de 35 anos e nem a carência de 108 contribuições. Ainda, não tem interesse na aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98), porque o pedágio é superior a 5 anos.

Em 13/11/2019 (último dia de vigência das regras pré-reforma da Previdência - art. 3º da EC 103/2019), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (78.49 pontos) é inferior a 96 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Em 31/12/2019, o segurado:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (96 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (61 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (60 anos).

Em 31/12/2020, o segurado:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (97 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (61.5 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (60 anos).

Em 26/02/2021 (DER), o segurado:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (98 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (62 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (60 anos).

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelos índices oficiais e aceitos na jurisprudência, quais sejam:

- INPC no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91, conforme deliberação do STJ no julgamento do Tema 905 (REsp mº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, D DE 02-03-2018), o qual resta inalterada após a conclusão do julgamento de todos os EDs opostos ao RE 870947 pelo Plenário do STF em 03-102019 (Tema 810 da repercussão geral), pois foi rejeitada a modulação dos efeitos da decisão de mérito.

Juros moratórios

Os juros de mora incidirão à razão de 1% (um por cento) ao mês, a contar da citação (Súmula 204 do STJ), até 29/06/2009.

A partir de 30/06/2009, incidirão segundo os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme art. 5º da Lei 11.960/09, que deu nova redação ao art. 1º-F da Lei 9.494/97, cuja constitucionalidade foi reconhecida pelo STF ao julgar a 1ª tese do Tema 810 da repercussão geral (RE 870.947), julgado em 20/09/2017, com ata de julgamento publicada no DJe n. 216, de 22/09/2017.

SELIC

A partir de dezembro de 2021, a variação da SELIC passa a ser adotada no cálculo da atualização monetária e dos juros de mora, nos termos do art. 3º da Emenda Constitucional nº 113/2021:

"Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente."

Honorários advocatícios recursais

Confirmada a sentença no mérito, majoro a verba honorária, elevando-a de 10% para 15% (quinze por cento) sobre as parcelas vencidas (Súmula 111 do STJ), considerando as variáveis do artigo 85, § 2º, incisos I a IV, do CPC.

Custas Processuais

O INSS é isento do pagamento de custas (art. 4º, inciso I, da Lei nº 9.289/96 e Lei Complementar Estadual nº 156/97, com a redação dada pelo art. 3º da LCE nº 729/2018).

Tutela específica - implantação do benefício

Considerando a eficácia mandamental dos provimentos fundados nos artigos 497 e 536 do NCPC, quando dirigidos à Administração Pública, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determino o cumprimento do acórdão no tocante à implantação do benefício da parte autora, especialmente diante do seu caráter alimentar e da necessidade de efetivação imediata dos direitos sociais fundamentais.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | 1871880715 |

| ESPÉCIE | Aposentadoria por Tempo de Contribuição |

| DIB | 26/02/2021 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Requisite a Secretaria da 9ª Turma desta Corte, à CEAB-DJ-INSS-SR3, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 20 (vinte) dias.

Conclusão

- Recurso do INSS parcialmente conhecido e, nessa medida, não provido.

- Mantida a sentença no tocante:

a) ao reconhecimento do labor rural no período de 12/06/1985 a 12/06/1989;

b) ao reconhecimento do período especial de 01/09/1998 a 26/02/2021, limitada a conversão a 13/11/2019;

c) ao reconhecimento do direito da parte autora ao benefício de aposentadoria por tempo de contribuição, NB 187.088.071-5, na DER 26/02/2021, desde quando são devidos os atrasados, assegurado o direito à implantação do benefício mais vantajoso.

- Honorários advocatícios majorados;

Dispositivo

Ante o exposto, voto por conhecer em parte do apelo do INSS e, nesta medida, negar-lhe provimento, determinando a imediata implantação do benefício, via CEAB.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004780908v22 e do código CRC d953db09.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 13/11/2024, às 19:40:21

Conferência de autenticidade emitida em 12/12/2024 20:53:36.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5000035-55.2022.4.04.7209/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

DIREITO PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. LABOR RURAL. MENOR DE 12 ANOS DE IDADE. RECONHECIMENTO. POSSIBILIDADE. ATIVIDADE ESPECIAL. operador de máquina. RUÍDO. CONFIGURAÇÃO.

1. O tempo de serviço rural pode ser demonstrado mediante início de prova material contemporâneo ao período a ser comprovado, complementado por prova testemunhal idônea, não sendo esta admitida exclusivamente, em princípio, a teor do art. 55, § 3º, da Lei nº 8.213/91, e Súmula nº 149 do STJ.

2. O aproveitamento do tempo de atividade rural exercido até 31 de outubro de 1991, independentemente do recolhimento das respectivas contribuições previdenciárias e exceto para efeito de carência, está expressamente autorizado e previsto pelo art. 55, § 2º, da Lei nº 8.213/91, e pelo art. 127, inc. V, do Decreto nº 3.048/99.

3. Documentos apresentados em nome de integrantes do mesmo núcleo familiar consubstanciam início de prova material do labor rural, consoante inclusive consagrado na Súmula 73 do Tribunal Regional Federal da 4ª Região.

4. Ademais, para caracterizar o início de prova material, não é necessário que os documentos apresentados comprovem, ano a ano, o exercício da atividade rural, seja porque se deve presumir a continuidade nos períodos imediatamente próximos, sobretudo no período anterior à comprovação, à medida que a realidade em nosso país é a migração do meio rural ao urbano, e não o inverso, seja porque é inerente à informalidade do trabalho campesino a escassez documental.

5. Conforme decidido na Ação Civil Pública nº 5017267-34.2013.4.04.7100/RS, proposta pelo Ministério Público Federal em face do Instituto Nacional do Seguro Social (INSS), é possível o cômputo de período de trabalho rural realizado mesmo antes dos 12 anos de idade, para fins de reconhecimento de tempo de serviço e de contribuição pelo exercício das atividades descritas no art. 11 da Lei 8.213/91, em maior amplitude, sem a fixação de requisito etário (TRF4, AC 5017267-34.2013.4.04.7100, Sexta Turma, Relatora para Acórdão Salise Monteiro Sanchotene, julgado em 09/04/2018).

6. A limitação da idade para o reconhecimento de tempo de serviço rural, a teor de orientação firmada pelas Cortes Superiores, encontra-se relacionada à vedação constitucional do trabalho pelo menor. Todavia, ainda que se trate de norma protetiva, não pode ser invocada em prejuízo ao reconhecimento de direitos, sendo possível, assim, a averbação da atividade campesina sem qualquer limitação etária (é dizer, mesmo aquém dos 12 anos de idade), desde que existente prova robusta confortando a pretensão. Precedentes do TRF4.

7. Não se pode impor ônus probatório especial justamente ao segurado que, em situação de vulnerabilidade, foi submetido a labor rurícola em idade na qual sequer poderia colher documentos a seu favor, tendo em vista a sua formação cognitiva incompleta e absoluta incapacidade. Assim, uma comprovado, por conjunto probatório suficiente, o efetivo desempenho de atividade rural em regime de economia familiar pelo requerente, mostra-se impositivo o reconhecimento do período como tempo de serviço na qualidade de segurado especial. Demandar que o segurado ainda provasse a indispensabilidade de seu trabalho para a família de origem seria impor exigência desproporcional, que inviabilizaria, na prática, o reconhecimento da qualidade de segurado especial em tais hipóteses.

8. O Superior Tribunal de Justiça, em Recurso Especial Repetitivo (Tema 1.083), firmou a seguinte tese: O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço (Relator Ministro Gurgel de Faria, REsp 1.886.795/RS, Primeira Seção, unânime, julgado em 18/11/2021, publicado em 25/11/2021).

9. Restou assentado no representativo de controvérsia que somente a partir do início da vigência do Decreto nº 4.882/03, que acrescentou o § 11 ao art. 68 do Decreto nº 3.048/99, é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado – NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades. Tratando-se de tempo de serviço anterior a 19/11/2003, data de início da vigência do Decreto nº 4.882/2003, não se exige a observância da dosimetria NEN, traçada na NHO 01 da Fundacentro.