Rua Otávio Francisco Caruso da Rocha, 300, Gabinete do Des. Federal João Batista Pinto Silveira - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3191 - www.trf4.jus.br - Email: gbatista@trf4.jus.br

Apelação Cível Nº 5009061-24.2015.4.04.7112/RS

RELATOR: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

APELANTE: ALXANDRE DA SILVA VIROTE (AUTOR)

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

APELADO: OS MESMOS

RELATÓRIO

Cuida-se de apelações interpostas de sentença (publicada na vigência do CPC/2015), cujo dispositivo foi assim proferido:

Ante o exposto, defiro a tutela de urgência e julgo procedentes os pedidos formulados na presente ação, resolvendo o mérito, nos termos do artigo 487, inciso I, do Código de Processo Civil, para o fim de:

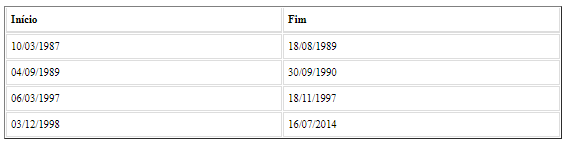

- declarar que o trabalho, nos períodos descritos na tabela abaixo, foi prestado em condições especiais e que a parte autora tem direito à sua conversão para tempo comum com acréscimo;

- determinar ao INSS que averbe o tempo reconhecido, somando-o ao tempo de serviço/contribuição já admitido administrativamente com eventuais acréscimos cabíveis;

- determinar ao INSS que implante, em favor da parte autora, a aposentadoria a que tem direto (NB 169.474.733-3) conforme reconhecido na fundamentação supra na sistemática de cálculo mais benéfica;

- condenar o INSS a pagar as parcelas vencidas e não pagas, decorrentes do direito aqui reconhecido, desde a DER, devidamente acrescidas de correção monetária e juros de mora nos termos da fundamentação.

Consoante dispõe o Código de Processo Civil (Lei n.º 13.105/2015), tendo em vista a ausência de sucumbência substancial da parte autora, condeno a parte ré ao pagamento de despesas processuais, inclusive eventuais honorários periciais, que, na hipótese de já terem sido requisitados, via sistema AJG, deverão ser ressarcidos à Seção Judiciária do Rio Grande do Sul.

Condeno ainda a parte ré ao pagamento de honorários advocatícios sucumbenciais, tendo por base de cálculo o valor devido à parte autora até a data da sentença (Súmulas 111 do STJ e 76 do TRF4). O percentual incidente sobre tal base fica estabelecido no mínimo previsto no § 3º do artigo 85 do CPC, a ser aferido em fase de cumprimento, a partir do cálculo dos atrasados, conforme o número de salários mínimos a que estes correspondam até a data da sentença (inciso II do § 4º do artigo 85 do CPC). Assim, se o valor devido à parte autora, por ocasião da sentença, não ultrapassar 200 (duzentos) salários mínimos, os honorários serão de 10% (dez por cento) sobre os atrasados devidos até então; se for superior a 200 (duzentos) e inferior a 2.000 (dois mil) salários mínimos, os honorários serão de 10% (dez por cento) sobre 200 (duzentos) salários mínimos mais 8% (oito por cento) sobre o que exceder tal montante; e assim por diante.

Não há condenação ao pagamento de custas nos termos do artigo 4º, inciso I, da Lei n.º 9.289/1996.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Incabível a remessa necessária, visto que, invariavelmente, as demandas em curso neste Juízo não superam o patamar que dispensa esse mecanismo processual em conformidade com o disciplinado no inciso I do § 3º do artigo 496 do CPC.

A parte autora, em seu apelo, sustenta a desnecessidade de afastamento das atividades especiais em virtude da concessão do benefício de aposentadoria especial, requerendo a reforma da sentença no ponto, com a determinação imediata da implementação do benefício.

O INSS recorre postulando a reforma da sentença para aplicar a TR como índice de correção ou, subsidiariamente, o INPC. Prequestiona a matéria para fins recursais.

Regularmente processados, subiram os autos a este Tribunal.

É o relatório.

VOTO

Juízo de admissibilidade

O apelo preenche os requisitos legais de admissibilidade.

Da remessa necessária

Considerando a DIB e a data da sentença verifica-se de plano não se tratar de hipótese para o conhecimento do reexame obrigatório, portanto, correta a sentença que não submeteu o feito à remessa necessária.

Da questão controversa

A questão controversa nos presentes autos cinge-se à necessidade de afastamento das atividades especiais para concessão de aposentadoria especial e ao índice de correção monetária aplicável.

Da necessidade de afastamento da atividade especial

Recentemente o STF, ao julgar o Tema 709 manifestou-se pela constitucionalidade da regra do § 8.º do art. 57 da Lei 8.213/1991. Todavia pendem ainda de julgamento os embargos de declaração opostos ao precedente qualificado do STF, com pretensão de modificação do teor da decisão, tanto nas suas questões circunstanciais (v.g. forma e prazo para a parte autora optar por se afastar ou se manter na atividade especial), como no tema da constitucionalidade.

A princípio, a pendência dos embargos de declaração não obstaria a aplicação imediata do precedente aos processos em curso sobre o mesmo tema. Tendo-se em conta, entretanto, a relevância das questões debatidas naquele recurso, se eventualmente vier a ser revertida a decisão pelo STF, em maior ou menor extensão, é provável que já se tenham produzido efeitos de difícil reparação, seja no plano do direito material – com o eventual afastamento do segurado de seu trabalho (e perda do emprego) – seja no plano processual, frente à possível necessidade de adequação futura de processos já decididos definitivamente, ao novo entendimento.

Não se pode desconhecer que, imediatamente aplicados, os efeitos do precedente implicarão o afastamento do trabalho de muitos profissionais que, exercendo atividades especiais, podem estar atuando na linha de frente da pandemia, o que se aplica, por exemplo, aos médicos, enfermeiros, auxiliares e técnicos de enfermagem e de radiologia, e muitos outros trabalhadores em semelhante exposição.

De qualquer sorte o direito à concessão judicial definitiva do benefício da aposentadoria especial não mais sujeita à alteração, só se perfectibiliza após o trânsito em julgado da ação individual, a recomendar também, sob este fundamento, o não afastamento ao menos até que se definam os balizadores do Tema 709.

Considerando que se trata de questão acessória e circunstancial, frente ao objeto do processo, e a fim de não obstar o prosseguimento quanto ao tema principal, a solução é manter, por ora, e até o trânsito em julgado da decisão do STF, o entendimento desta Corte quanto à desnecessidade de afastamento do segurado de suas atividades para obtenção de aposentadoria especial. Essa solução é consentânea com o princípio da segurança jurídica prestigiado na segunda tese do tema 709.

Uma vez transitada em julgado a decisão, e em sendo mantido pelo STF o entendimento pela constitucionalidade da restrição, o INSS poderá deixar de implantar o benefício ou cancelá-lo acaso, notificado, o segurado não comprovar seu afastamento das atividades especiais em prazo a ser concedido.

Salienta-se ainda que mesmo nas hipóteses em que o segurado continua a exercer o labor especial após a solicitação da aposentadoria, a data de início do benefício é a DER, e os efeitos financeiros serão devidos desde essa data.

Assim, merece parcial provimento a apelação, no ponto, ficando diferida, para momento posterior à decisão do STF, a solução definitiva da questão pertinente ao afastamento do segurado de suas atividades. Entrementes, possível o pagamento da aposentadoria sem que ocorra o referido afastamento.

Da prescrição quinquenal

O parágrafo único do art. 103 da Lei 8213/91 (redação dada pela Lei 9.528/97) dispõe sobre a prescrição quinquenal das parcelas de benefícios não reclamados nas épocas próprias, podendo, inclusive, ser reconhecida, de ofício.

Não tendo transcorrido lapso superior a cinco anos entre o requerimento administrativo e o ajuizamento da ação, não há parcelas atingidas pela prescrição.

Dos Consectários

Correção monetária

A correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei 9.711/98, combinado com o art. 20, §§5.º e 6.º, da Lei 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91, na redação da Lei 11.430/06, precedida da MP 316, de 11.08.2006, e art. 31 da Lei 10.741/03, que determina a aplicação do índice de reajustamento dos benefícios do RGPS às parcelas pagas em atraso).

A utilização da TR como índice de correção monetária dos débitos judiciais da Fazenda Pública, que fora prevista na Lei 11.960/2009, que introduziu o art. 1º-F na Lei 9.494/1997, foi afastada pelo STF no julgamento do RE 870.947, Tema 810 da repercussão geral, o que restou confirmado no julgamento de embargos de declaração por aquela Corte, sem qualquer modulação de efeitos.

No julgamento do REsp 1.495.146, Tema 905 representativo de controvérsia repetitiva, o STJ, interpretando o precedente do STF, definiu quais os índices que se aplicariam em substituição à TR, concluindo que aos benefícios assistenciais deveria ser utilizado IPCA-E, conforme decidiu a Suprema Corte, e que, aos benefícios previdenciários voltaria a ser aplicável o INPC, uma vez que a inconstitucionalidade reconhecida restabeleceu a validade e os efeitos da legislação anterior, que determinava a adoção deste último índice, nos termos acima indicados.

A conjugação dos precedentes dos tribunais superiores resulta, assim, na aplicação do INPC aos benefícios previdenciários, a partir de abril 2006, reservando-se a aplicação do IPCA-E aos benefícios de natureza assistencial.

Importante ter presente, para a adequada compreensão do eventual impacto sobre os créditos dos segurados, que os índices em referência - INPC e IPCA-E tiveram variação muito próxima no período de julho de 2009 (data em que começou a vigorar a TR) e até setembro de 2019, quando julgados os embargos de declaração no RE 870947 pelo STF (IPCA-E: 76,77%; INPC 75,11), de forma que a adoção de um ou outro índice nas decisões judiciais já proferidas não produzirá diferenças significativas sobre o valor da condenação.

No ponto, nego provimento ao recurso do INSS.

Juros de mora

Os juros de mora devem incidir a partir da citação.

Até 29.06.2009, já tendo havido citação, deve-se adotar a taxa de 1% ao mês a título de juros de mora, conforme o art. 3.º do Decreto-Lei 2.322/1987, aplicável analogicamente aos benefícios pagos com atraso, tendo em vista o seu caráter eminentemente alimentar, consoante firme entendimento consagrado na jurisprudência do STJ e na Súmula 75 desta Corte.

A partir de então, deve haver incidência dos juros, uma única vez, até o efetivo pagamento do débito, segundo percentual aplicado à caderneta de poupança, nos termos estabelecidos no art. 1º-F, da Lei 9.494/1997, na redação da Lei 11.960/2009, considerado, no ponto, constitucional pelo STF no RE 870947, decisão com repercussão geral.

Os juros de mora devem ser calculados sem capitalização, tendo em vista que o dispositivo legal em referência determina que os índices devem ser aplicados "uma única vez" e porque a capitalização, no direito brasileiro, pressupõe expressa autorização legal (STJ, AgRgno AgRg no Ag 1211604/SP).

Das Custas Processuais

O INSS é isento do pagamento das custas no Foro Federal (art. 4.º, I, da Lei 9.289/96).

Da Verba Honorária

Nas ações previdenciárias os honorários advocatícios devem ser fixados em 10% sobre o valor da condenação, excluídas as parcelas vincendas, observando-se a Súmula 76 desta Corte: "Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência".

No caso, tendo sido o benefício concedido na sentença, a base de cálculo da verba honorária fica limitada às parcelas vencidas até a sua prolação.

Estando preenchidos os requisitos estabelecidos pela Segunda Seção do STJ no julgamento do AgInt nos EREsp 1.539.725/DF (não conhecimento integral ou desprovimento do recurso interposto pela parte já condenada ao pagamento de honorários na origem, em decisão publicada na vigência do CPC/2015), o percentual dos honorários advocatícios deve ser majorado para que a faixa inicial seja fixada em 15% da condenação (art. 85, §3.º, I, CPC/15), ainda observando-se a limitação estabelecida pela Súmula 76 desta Corte.

Da tutela provisória e da tutela específica

Foi deferida pelo Juízo singular a tutela provisória de urgência, com a determinação de imediata implantação do benefício concedido em favor da parte autora. Contudo, devido ao caráter provisório da tutela concedida, ainda que tenha o segurado implementado os requisitos necessários ao seu deferimento, se mostra mais indicada a concessão da tutela específica do art. 497 do CPC/2015, uma vez que se trata de medida de caráter definitivo.

Da tutela específica

Considerando os termos do art. 497 do CPC/2015, que repete dispositivo constante do art. 461 do Código de Processo Civil/1973, e o fato de que, em princípio, a presente decisão não está sujeita a recurso com efeito suspensivo (Questão de Ordem na AC 2002.71.00.050349-7/RS - Rel. p/ acórdão Desembargador Federal Celso Kipper, julgado em 09.08.2007 - 3.ª Seção), o presente julgado deverá ser cumprido de imediato quanto à implantação do benefício concedido em favor da parte autora, no prazo de 45 dias.

Na hipótese de a parte autora já se encontrar em gozo de benefício previdenciário, deve o INSS implantar o benefício deferido judicialmente apenas se o valor da renda mensal atual desse benefício for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Por oportuno, deve ser esclarecido, que tal medida, embora não mais precária como no caso das tutelas provisórias, é dotada de transitoriedade, uma vez que ainda não sobreveio o trânsito em julgado do presente feito, quando adquire então status de plena e definitiva fruição e, portanto, não implica o afastamento imediato do segurado antes de sua ocorrência, sem prejuízo do que restar definitivamente julgado pelo STF, considerando que ainda pendem de apreciação embargos de declaração opostos contra o julgamento do Tema n.º 709, com pedido de efeitos modificativos.

Diante disso, revoga-se a antecipação dos efeitos da tutela e concede-se a tutela específica do art. 497 do CPC/2015.

Prequestionamento

A fim de possibilitar o acesso às instâncias superiores, consideram-se prequestionadas as matérias constitucionais e legais suscitadas no recurso, nos termos dos fundamentos do voto, deixando de aplicar dispositivos constitucionais ou legais não expressamente mencionados e/ou havidos como aptos a fundamentar pronunciamento judicial em sentido diverso do que está declarado.

Dispositivo

Frente ao exposto, voto por dar provimento ao recurso da parte autora, negar provimento ao recurso do INSS e determinar o cumprimento imediato do acórdão com relação à implantação do benefício.

Documento eletrônico assinado por JOÃO BATISTA PINTO SILVEIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002001515v6 e do código CRC eebff0e1.Informações adicionais da assinatura:

Signatário (a): JOÃO BATISTA PINTO SILVEIRA

Data e Hora: 5/11/2020, às 10:17:29

Conferência de autenticidade emitida em 13/11/2020 04:01:04.

Rua Otávio Francisco Caruso da Rocha, 300, Gabinete do Des. Federal João Batista Pinto Silveira - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3191 - www.trf4.jus.br - Email: gbatista@trf4.jus.br

Apelação Cível Nº 5009061-24.2015.4.04.7112/RS

RELATOR: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

APELANTE: ALXANDRE DA SILVA VIROTE (AUTOR)

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

APELADO: OS MESMOS

EMENTA

PREVIDENCIÁRIO e processual civil. aposentadoria especial. NECESSIDADE DE AFASTAMENTO DA ATIVIDADE ESPECIAL. ART. 57, § 8.º DA LEI 8.213/1991. CONSTITUCIONALIDADE. tutela antecipada. conversão em tutela específica.

1. Cumprida a carência e demonstrado o exercício de atividades em condições especiais que prejudiquem a saúde ou a integridade física durante o período exigido pela legislação, é devida à parte autora a concessão de aposentadoria especial.

2. Considerando a oposição de embargos de declaração, com pretensão de modificação do teor da decisão, ao acórdão que julgou o RE 791.961/PR, Tema 709 da repercussão geral, em que o STF decidiu pela constitucionalidade do § 8.º do art. 57 da Lei 8.213/1991, que veda a percepção do benefício de aposentadoria especial pelo segurado que continuar exercendo atividade nociva à saúde ou à integridade física, bem como considerando que a questão é acessória e circunstancial frente ao objeto do processo, e a fim de não obstar o prosseguimento quanto ao tema principal, além de evitar a produção de efeitos de difícil reparação caso venha a ser revertida a decisão pelo STF, mantém-se, por ora, e até o trânsito em julgado da decisão da Suprema Corte, a desnecessidade de afastamento do segurado de suas atividades para obtenção do benefício de aposentadoria especial.

3. O Supremo Tribunal Federal reconheceu no RE 870.947, com repercussão geral (Tema STF 810), a inconstitucionalidade do uso da TR como fator de atualização monetária, sem modulação de efeitos. O Superior Tribunal de Justiça, no REsp 1.495.146 (Tema STJ 905), em precedente também vinculante, e tendo presente a inconstitucionalidade da TR, distinguiu os créditos de natureza previdenciária, em relação aos quais, com base na legislação anterior, determinou a aplicação do INPC, daqueles de caráter administrativo, para os quais deverá ser utilizado o IPCA-E.

4. Considerando-se que a decisão proferida em julgamento na segunda instância não está, em regra, sujeita a recurso com efeito suspensivo, ainda que tenha o segurado implementado os requisitos necessários ao deferimento da tutela antecipada, devido ao seu caráter provisório, mostra-se mais indicada ao caso a concessão da tutela específica do art. 497 do CPC/2015.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 6ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao recurso da parte autora, negar provimento ao recurso do INSS e determinar o cumprimento imediato do acórdão com relação à implantação do benefício, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 04 de novembro de 2020.

Documento eletrônico assinado por JOÃO BATISTA PINTO SILVEIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002001516v5 e do código CRC e9cd028a.Informações adicionais da assinatura:

Signatário (a): JOÃO BATISTA PINTO SILVEIRA

Data e Hora: 5/11/2020, às 10:17:29

Conferência de autenticidade emitida em 13/11/2020 04:01:04.

EXTRATO DE ATA DA SESSÃO Virtual DE 26/10/2020 A 04/11/2020

Apelação Cível Nº 5009061-24.2015.4.04.7112/RS

RELATOR: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

PRESIDENTE: Desembargadora Federal TAIS SCHILLING FERRAZ

PROCURADOR(A): RODOLFO MARTINS KRIEGER

APELANTE: ALXANDRE DA SILVA VIROTE (AUTOR)

ADVOGADO: SANDRA MENDONÇA SUELLO DA SILVA (OAB RS081139)

ADVOGADO: RENATO VON MUHLEN

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

APELADO: OS MESMOS

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 26/10/2020, às 00:00, a 04/11/2020, às 14:00, na sequência 7, disponibilizada no DE de 15/10/2020.

Certifico que a 6ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 6ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO RECURSO DA PARTE AUTORA, NEGAR PROVIMENTO AO RECURSO DO INSS E DETERMINAR O CUMPRIMENTO IMEDIATO DO ACÓRDÃO COM RELAÇÃO À IMPLANTAÇÃO DO BENEFÍCIO.

RELATOR DO ACÓRDÃO: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

Votante: Desembargador Federal JOÃO BATISTA PINTO SILVEIRA

Votante: Desembargadora Federal TAIS SCHILLING FERRAZ

Votante: Juiz Federal JULIO GUILHERME BEREZOSKI SCHATTSCHNEIDER

LIDICE PEÑA THOMAZ

Secretária

Conferência de autenticidade emitida em 13/11/2020 04:01:04.