Rua Otávio Francisco Caruso da Rocha, 300 - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51) 3213-3000 - www.trf4.jus.br

Apelação Cível Nº 5026827-14.2024.4.04.7100/RS

RELATOR: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

RELATÓRIO

Trata-se de Mandado de Segurança impetrado por E. F. U. contra ato atribuído ao GERENTE EXECUTIVO - INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS - PASSO FUNDO-RS, objetivando a concessão de provimento jurisdicional que determine à autoridade impetrada a imediata reabertura de seu pedido administrativo de concessão do benefício (NB 213.866.769-8) para que sejam computados como tempo de contribuição e carência os períodos de 10/12/1992 a 30/12/1994 e 18/10/1996 a 31/12/1997 reconhecidos judicialmente nos autos do processo nº 5000688-14.2018.4.04.7107 e indenizados na esfera administrativa, inclusive para os fins das regras de transição estabelecidas pela EC nº 103/2019, especialmente a inserta no artigo 15, mantendo-se a DIB do benefício na DER originária, em 10/11/2023.

Sobreveio sentença (), na qual foi denegada a segurança, com fulcro no art. 6º, §5º, da Lei nº 12.016/2009 e no art. 485, VI, do CPC.

Irresignada, apelou a impetrante postulando a reforma da sentença, a fim de que seja determinada à autoridade impetrada a reabertura do processo administrativo, para fins de reanálise do pedido de concessão da aposentadoria prevista no artigo 15 da EC 103/2019, desde a DER original (10/11/2023), coonsiderando-se como tempo de contribuiução os períodos indenizados ().

Foram apresentadas contrarrazões ().

Nesta instância, manifestou-se o MPF pelo regular prosseguimento do feito ().

É o relatório.

VOTO

Cabe mandado de segurança para a proteção de direito líquido e certo não amparado por habeas corpus ou habeas data, sempre que, ilegalmente, ou com abuso de poder, alguém sofrer violação ou houver justo receio de sofrê-la por parte de autoridade, de acordo com o art. 1º da Lei nº 12.016/2009.

O direito líquido e certo a ser amparado por meio de mandado de segurança é aquele que pode ser demonstrado de plano mediante prova pré-constituída, sem a necessidade de dilação probatória.

A impetrante requereu a reabertura do processo administrativo instaurado para concessão de aposentadoria por tempo de contribuição segundo a regra do artigo 15 da EC 103/2019 (pontos), com a averbação dos interregnos de 10-12-1992 a 30-12-1994 e de 18-10-1996 a 31-12-1997, reconhecidos judicialmente no processo nº 5000688-14.2018.4.04.7107.

Assim constou na decisão que indeferiu o pedido administrativo (, págs. 271 e 343):

1. Trata-se de Benefício de Aposentadoria por Tempo de Contribuição Concedido em razão de ter completado os requisitos para a sua concessão através da regra de transição de "50% Pedágio", definida no art. 17 da Emenda Constitucional nº 103/2019, com o total de 32 anos 9 meses e 26 dias de Contribuição até a Data de Entrada do Requerimento - DER.

2. Foram considerados todos os vínculos regulares constantes no(s) documento(s) apresentado(s) (Carteira Profissional - CP ou Carteira de Trabalho - CTPS), e no Cadastro Nacional de Informações Sociais - CNIS, nos termos do §1º e caput, art. 19, e §1º, art. 19-B, ambos do Decreto nº 3.048/99.

3. Há contribuições como Contribuinte Individual constantes em documentos apresentados e/ou no Cadastro Nacional de Informações Sociais - CNIS que não puderam ser consideradas por não atendimento de requisitos previstos na legislação: o recolhimento das competências 12/2023 a 03/2024 foi realizado como MEI, que não são considerados na Certidão/Aposentadoria por Tempo de Contribuição, conforme §§2º e 3º, art. 21 da Lei nº 8.212/91. Todas as contribuições como Facultativo constantes em documentos apresentados e/ou no Cadastro Nacional de Informações Sociais - CNIS foram consideradas, e somadas ao Tempo de Contribuição.

4. Foram apresentados documentos para comprovação de Atividade Especial e foram enquadrados de acordo com a ATC 14001140.2.00168/24-3.

5. Não houve a apresentação de documentos para comprovação de Atividade Rural, nem quaisquer períodos reconhecidos de outra maneira.

6. Foram formuladas exigências ao(à) Requerente que foram integralmente cumpridas e suficientes para a imediata decisão do requerimento e verificação do direito pleiteado, nos termos do §3º, art. 566 da Instrução Normativa nº 128/2022.

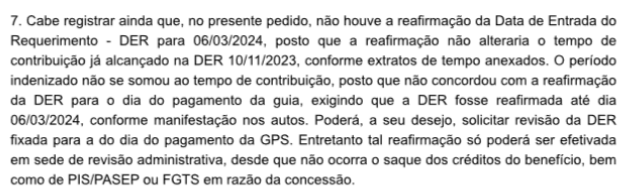

7. Cabe registrar ainda que, no presente pedido, não houve a reafirmação da Data de Entrada do Requerimento - DER para 06/03/2024, posto que a reafirmação não alteraria o tempo de contribuição já alcançado na DER 10/11/2023, conforme extratos de tempo anexados. O período indenizado não se somou ao tempo de contribuição, posto que não concordou com a reafirmação da DER para o dia do pagamento da guia, exigindo que a DER fosse reafirmada até dia 06/03/2024, conforme manifestação nos autos. Poderá, a seu desejo, solicitar revisão da DER fixada para a do dia do pagamento da GPS. Entretanto tal reafirmação só poderá ser efetivada em sede de revisão administrativa, desde que não ocorra o saque dos créditos do benefício, bem como de PIS/PASEP ou FGTS em razão da concessão.

8. Benefício concedido e a tarefa correspondente encerrada nesta data.

No caso em tela, o juízo de origem denegou a segurança sob os seguintes fundamentos ():

Trata-se de mandado de segurança no qual a impetrante postula seja determinada à autoridade coatora a imediata reabertura de seu pedido administrativo de concessão do benefício (NB 213.866.769-8) para que sejam computados os períodos de 10/12/1992 a 30/12/1994 e 18/10/1996 a 31/12/1997 reconhecidos nos autos do processo nº 5000688-14.2018.4.04.7107 e indenizados na esfera administrativa, inclusive para os fins das regras de transição estabelecidas pela EC nº 103/2019, especialmente a inserta no artigo 15, mantendo-se a DIB do benefício na DER originária, em 10/11/2023.

É cediço que descabe a reabertura de processo administrativo quando houve análise administrativa fundamentada, conforme entendimento expresso na decisão dos autos de agravo de instrumento nº 5000126-44.2022.4.04.0000, proferida em 07/01/2022, pelo Desembargador João Batista Pinto Silveira.

Quando, no entanto, há mácula no processo administrativo quanto aos seus requisitos formais, é possível determinar-se a reabertura do processo administrativo.

No caso em análise, a impetrante requereu a concessão de aposentadoria por tempo de contribuição pela regra de transição do art. 15 da EC nº 103/2019 (NB 213.866.769-8), mediante o cômputo dos períodos de 10/12/1992 a 30/12/1994 e 18/10/1996 a 31/12/1997 reconhecidos nos autos do processo nº 5000688-14.2018.4.04.7107. Não ocasião, requereu a expedição de GPS para indenização dos interregnos.

Antes de emitir a GPS, o INSS apresentou a seguinte ressalva (, fl. 174):

A impetrante, a seu turno, manifestou concordância com a reafirmação da DER para a data de emissão da GPS a ser expedida, desde que essa data coincidisse com o dia 06/03/2024, quando teria implementado as condições para a aposentadoria com pedágio de 100% (art. 15 da EC nº 103/2019) - , fl. 189.

Em resposta ao pleito, constou do despacho administrativo (, fl. 190):

Após novo requerimento (, fl. 201), a GPS foi expedida, sendo quitada pela impetrante em 17/05/2024 (, fls. 266-269).

O benefício foi concedido a contar de DER, em 10/11/2023, sem a contabilização dos períodos indenizados (, fls. 273 e ss).

A autoridade administrativa consignou (, fl. 343):

Pois bem.

De início, cumpre salientar que esse Juízo não acolhe o entendimento do INSS acerca da impossibilidade do cômputo do período de contribuições recolhidas em atraso após 13/11/2019, exclusivamente com base em entendimento constante na Portaria nº 1.382, de 19/11/2021, a qual foi concebida como efeito decorrente da revogação do art. 59 do Decreto nº 3.048/99 pelo Decreto nº 10.410/2020, que modificou o Regulamento da Previdência Social.

Com efeito, além de se tratar de norma interna da autarquia, dirigida à orientação dos seus servidores, a revogação do art. 59 do Decreto nº 3.048/99 pelo Decreto nº 10.410/2020 não modifica direito que encontrava amparo na lei e que não foi alterado pela Emenda Constitucional nº 103/2019.

Referido dispositivo, portanto, não possui base legal. A Lei nº 8.212/91 não sofreu qualquer alteração quanto a este assunto, levando à conclusão de que a interpretação anterior é que deve prevalecer, ou seja, as contribuições recolhidas em atraso devem ser computadas como tempo de contribuição em favor do segurado.

A despeito de o recolhimento ser realizado em momento posterior à data de entrada em vigor da EC nº 103/19 (13/11/2019), o tempo de serviço se incorpora ao patrimônio do trabalhador com base na legislação vigente na data em que o trabalho foi prestado.

Nesse sentido, colhe-se da jurisprudência do Tribunal Regional Federal da 4ª Região (grifos não constam do original):

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. EMISSÃO DE GPS COM EXCLUSÃO DE JUROS E MULTA. INDENIZAÇÃO DE CONTRIBUIÇÃO PREVIDENCIÁRIA. REGRA DE TRANSIÇÃO. ARTIGO 17 DA EMENDA CONSTITUCIONAL Nº 103/2019. ATIVIDADE RURAL ANTERIOR. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. POSSIBILIDADE DE CÔMPUTO DO TEMPO DE CONTRIBUIÇÃO. 1. Não são devidos multa e juros moratórios nas indenizações de contribuições de tempo de labor rural, impostos pelo § 4º do art. 45 da Lei n.º 8.212/91, com relação ao período anterior à edição da MP nº 1.523/96, de 11/10/1996, convertida na Lei nº 9.528/97. Precedentes do Superior Tribunal de Justiça e desta Turma Regional Suplementar de Santa Catarina. 2. Com a revogação do artigo 59 do Decreto nº 3.048/99, promovida pelo Decreto nº 10.410/2020, o INSS expediu o Comunicado DIVBEN3 nº 02/2021, passando a entender que as contribuições recolhidas em atraso a partir de 01/07/2020 não poderiam ser consideradas para fins de cálculo do tempo de contribuição em 13/11/2019, data da entrada em vigor da Emenda Constitucional nº 103/2019, ou seja, não poderia ser computado para fins de aplicação do pedágio. 3. A interpretação conferida pelo INSS, ao recolhimento em atraso de contribuições relativas ao labor rural cujo exercício foi regularmente reconhecido, carece de fundamento de validade em lei. 4. Mantida a sentença que concedeu parcialmente a segurança, a fim de determinar à autoridade impetrada que, no prazo de até 30 (trinta) dias, procedesse à reabertura do processo administrativo e emissão da GPS para indenização do período campesino, com exclusão de juros e multa até 14/10/1996. (TRF4 5011930-68.2021.4.04.7202, TURMA REGIONAL SUPLEMENTAR DE SC, Relator SEBASTIÃO OGÊ MUNIZ, juntado aos autos em 21/03/2022)

PREVIDENCIÁRIO. TEMPO RURAL POSTERIOR À VIGÊNCIA DA LEI 8213/91. CÔMPUTO COMO TEMPO DE CONTRIBUIÇÃO. ORDEM CONCEDIDA. Não há base legal para afirmar que o exercício de atividade rural reconhecido como tempo de atividade como segurado obrigatório do RGPS só constitua direito após a indenização, já que passa a fazer parte do seu patrimônio previdenciário quando do exercício do labor, ainda que necessária indenização para contagem como tempo de contribuição, não se confundido, ademais, os efeitos financeiros da concessão com análise de quais regras são aplicadas à concessão. (TRF4 5012278-86.2021.4.04.7202, TURMA REGIONAL SUPLEMENTAR DE SC, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 15/02/2022)

Nesse sentido, havendo o pagamento da indenização, há possibilidade de contabilização de período, inclusive para efeito da aplicação das regras de transição da EC 103/2019.

Na espécie, a quitação da GPS deu-se em 17/05/2024.

No que tange ao tempo de contribuição pago a destempo, este juízo vinha aplicando o entendimento da Turma Regional de Uniformização da 4ª Região segundo o qual somente na hipótese de haver expresso requerimento no processo administrativo para indenização/complementação de contribuições, a data de início do benefício poderá ser fixada na DER, porquanto, neste caso, a ausência (ou insuficiência) de recolhimento decorre de ato imputável à autarquia, conforme precedentes a seguir transcritos:

"PEDIDO DE UNIFORMIZAÇÃO REGIONAL. PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. EFEITOS FINANCEIROS. COMPLEMENTAÇÃO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS POSTERIOR À DER. PEDIDO ADMINISTRATIVO DE EMISSÃO DE GUIAS INDEVIDAMENTE OBSTACULIZADO. DISTINÇÃO. DESPROVIMENTO. 1. Conforme uniformização reiterada, o benefício previdenciário somente será devido a partir do recolhimento da complementação, pois tem efeito constitutivo para efeito de assegurar o adequado enquadramento (5007400-11.2018.4.04.7013, TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relator GABRIEL DE JESUS TEDESCO WEDY, juntado aos autos em 06/05/2021). 2. A circunstância de haver requerimento administrativo de emissão de guias para complementação indevidamente obstaculizado, no entanto, caracteriza ponto de distinção que permite que os efeitos financeiros sejam fixados na DER, ressalvando a aplicação da uniformização precedente. 3. Pedido de uniformização regional desprovido" (grifei) (TRU da 4ª Região, PUIL nº 5001692-89.2019.4.04.7127, Rel. Juíza Federal Luísa Hickel Gamba, julgado em 22.10.2021).

"PREVIDENCIÁRIO. PEDIDO DE UNIFORMIZAÇÃO REGIONAL. TEMPO DE SERVIÇO RURAL. INDENIZAÇÃO DAS CONTRIBUIÇÕES DO PERÍODO POSTERIOR A 31/10/1991. EFEITOS FINANCEIROS. REQUERIMENTO ADMINISTRATIVO DE PAGAMENTO DA INDENIZAÇÃO. REITERAÇÃO DA JURISPRUDÊNCIA. 1. Discrímen operado na decisão recorrida que indica a necessidade de, reiterando a jurisprudência já firmada por esta Turma Regional, acrescentar a distinção reconhecida no acórdão recorrido. 2. Assim, (a) na hipótese de não haver expressa intenção do segurado no processo administrativo em efetuar o recolhimento (ou complementação) de contribuições não recolhidas no momento oportuno, a concessão do benefício e seus efeitos financeiros estão atrelados ao prévio recolhimento, nos estritos termos em que já restou decidido em outras oportunidades por esta Turma Regional. O mesmo raciocínio se aplica quando o INSS não obsta a regularização das contribuições mas, por ato próprio, o segurado deixa de fazê-lo; (b) na hipótese de haver expresso requerimento no processo administrativo para recolhimento (ou complementação) de contribuições, tendo sido ele obstado pela autarquia, a concessão do benefício somente será viável após o prévio recolhimento, mas a data de início do benefício coincidirá com a DER, já que, neste caso, a ausência (ou insuficiência) de recolhimento decorre de ato imputável à autarquia. 3. Incidente de uniformização a que se nega provimento" (grifei) (TRU da 4ª Região, PUIL nº 5005463-22.2020.4.04.7004/PR, Rel. Juíza Federal Flávia da Silva Xavier, julgado em 22.10.2021).

Recentemente, porém, a TNU reexaminou a questão, exclusivamente sob a perspectiva dos efeitos financeiros, e firmou entendimento no sentido de que o seu termo inicial deve ser fixado na data da quitação das contribuições. Confira-se a ementa:

PEDIDO DE UNIFORMIZAÇÃO DE INTERPRETAÇÃO DE LEI FEDERAL. PREVIDENCIÁRIO. INDENIZAÇÃO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS. NATUREZA CONSTITUTIVA DO DIREITO À CONTAGEM DO TEMPO DE CONTRIBUIÇÃO. FIXAÇÃO DO TERMO INICIAL DO BENEFÍCIO APENAS APÓS O SEU PAGAMENTO. INCIDENTE CONHECIDO E DESPROVIDO. 1. A indenização de contribuições previdenciárias não tem caráter declaratório, mas constitutivo do direito, motivo pelo qual é inviável a fixação do termo inicial do benefício pretendido em momento anterior ao pagamento. 2. É bem verdade que o(a) autora traz uma particularidade muito relevante do caso concreto, qual seja, de que solicitou a emissão das guias necessárias ao pagamento da indenização ainda no curso do processo administrativo, pedido este solenemente ignorado pela autarquia previdenciária. 3. Não obstante a extrema relevância do argumento, o que me parece incontornável é que o(a) promovente, antes do pagamento da indenização, simplesmente não tinha direito adquirido ao benefício, pois não reunia tempo de contribuição suficiente. 4. Ademais, a indenização só se fez necessária porque o(a) segurado(a), em primeiríssimo lugar, não cumpriu com sua obrigação a tempo e modo, de maneira que o INSS não errou sozinho. 5. Tese fixada: "Havendo necessidade de indenização de contribuições previdenciárias para fins de contagem de tempo de contribuição, o termo inicial do benefício está condicionado ao seu pagamento". 6. Incidente conhecido e desprovido.

(Pedido de Uniformização de Interpretação de Lei (Turma) 5001844-45.2020.4.04.7114, Rel. Juiz Federal GUSTAVO MELO BARBOSA - TURMA NACIONAL DE UNIFORMIZAÇÃO, 27/06/2022.) - grifei

No mesmo sentido:

PEDIDO DE UNIFORMIZAÇÃO DE INTERPRETAÇÃO DE LEI. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. DATA DE INÍCIO DO BENEFÍCIO. ATIVIDADE RURAL POSTERIOR À LEI 8.213/91. INDENIZAÇÃO DAS CONTRIBUIÇÕES. NECESSIDADE. EFEITO CONSTITUTIVO. PROVIMENTO. Para a TNU, a fixação do termo inicial do benefício está condicionada à data de pagamento das contribuições necessárias ao preenchimento dos requisitos legais para a concessão, ainda que o INSS tenha deixado de emitir as guias no processo administrativo. Não obstante a extrema relevância do argumento, o que me parece incontornável é que o(a) promovente, antes do pagamento da indenização, simplesmente não tinha direito adquirido ao benefício, pois não reunia tempo de contribuição suficiente (Pedido de Uniformização de Interpretação de Lei (Turma) 5001844-45.2020.4.04.7114, GUSTAVO MELO BARBOSA - TURMA NACIONAL DE UNIFORMIZAÇÃO, 27/06/2022.).

(Pedido de Uniformização de Interpretação de Lei (Turma) 5003783-97.2019.4.04.7113, Rel. Juíza Federal LUCIANE MERLIN CLÈVE KRAVETZ - TURMA NACIONAL DE UNIFORMIZAÇÃO, 16/03/2023.) - grifei

Destarte, considerando o posicionamento uniformizado pela TNU, deve-se fixar os efeitos financeiros na data do recolhimento da indenização, ainda que o segurado tenha requerido expressamente o pagamento das contribuições na esfera administrativa.

Por outro lado, quanto ao momento do cômputo das contribuições e os consequentes reflexos na definição das regras previdenciárias aplicáveis para a concessão do benefício, deve ser mantido o entendimento originalmente fixado pela Turma Recursal, no sentido de que o tempo de contribuição referente a atividade exercida antes da vigência da EC 103/2019 integra o retrato contributivo do segurado em 13/11/2019, ainda que o recolhimento da respectiva contribuição tenha ocorrido em momento posterior.

Isso porque, a partir da análise do alcance do Pedido de Uniformização de Interpretação de Lei (Turma) 5001844-45.2020.4.04.7114, verifica-se que a TNU se limitou a dispor que os efeitos financeiros da indenização não podem retroagir à DER, sem enfrentar, de forma direta, a questão relativa ao momento de cômputo do período indenizado.

No caso concreto, para fins de contabilização dos intervalos indenizados, seria caso de limitar os efeitos financeiros do benefício à data do pagamento da GPS, em 17/05/2024.

Entretanto, tanto na esfera administrativa, quanto na judicial, a impetrante manifestou contrariedade à reafirmação da DER administrativa na data do pagamento da GPS, em 17/05/2024. Pelo contrário, requer, nesta demanda, o cômputo dos intervalos com a manutenção da DIB do benefício concedido na DER originária, em 10/11/2023, mantendo-se, portanto, os efeitos financeiros da aposentadoria em tal marco temporal, o que é inviável.

De qualquer sorte, como bem pontuou a autoridade administrativa, eventual revisão do benefício, com alteração da DER em 17/05/2024, somente é possível se não tiver havido o saque dos créditos do benefício, do PIS/PASEP e do FGTS.

Nesse cenário, é forçoso reconhecer que não há direito líquido e certo a ser amparado pelo presente mandado de segurança.

No caso concreto, contudo, tenho que procede a insurgência da apelante.

Explico.

Com a revogação do artigo 59 do Decreto nº 3.048/99, promovida pelo Decreto nº 10.410/2020, o INSS expediu o Comunicado DIVBEN3 nº 02/2021, passando a entender que as contribuições recolhidas em atraso, a partir de 01/07/2020, não poderiam ser consideradas para fins de cálculo do tempo de contribuição em 13/11/2019, data da entrada em vigor da Emenda Constitucional nº 103/2019, ou seja, não poderia ser computado para fins de aplicação do pedágio.

No entanto, a data de recolhimento não impede que os períodos sejam computados em data anterior a da indenização, para fins de verificação do direito à aposentadoria, tendo em vista que, uma vez indenizado, o período se incorpora ao patrimônio jurídico do segurado. Nesse sentido:

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. PROCESSO ADMINISTRATIVO. REABERTURA. TRAMITAÇÃO. IRREGULARIDADE. INDENIZAÇÃO DE CONTRIBUIÇÕES. POSSIBILIDADE. CONTRIBUINTE INDIVIDUAL. COMPLEMENTAÇÃO. 1. O mandado de segurança é remédio constitucional destinado a sanar ou a evitar ilegalidades que impliquem violação de direito líquido e certo, sendo exigível prova pré-constituída, pois não comporta dilação probatória. 2. Verificada alguma irregularidade na tramitação do processo administrativo, como ausência de análise adequada e/ou violação ao devido processo legal e à ampla defesa, passível que seja determinada sua reabertura, via mandado de segurança. 3. Com o recolhimento da indenização de período de contribuinte individual, o período em que ocorreu o exercício da respectiva atividade passa a integrar o patrimônio jurídico do segurado e deve ser considerado para efeito de implementação dos requisitos exigidos para a obtenção de aposentadoria. Das inovações surgidas a partir da promulgação da EC nº 103, não se verifica qualquer base jurídica para a interpretação restritiva operada pelo INSS, no sentido de que períodos recolhidos em atraso (após 01-07-2020), não surtiriam efeito no cálculo do tempo de contribuição em 13-11-2019. 4. Havendo recolhimento sob a alíquota menor, como contribuinte individual, admite-se a complementação, nos termos do § 3º, do art. 21, da Lei nº 8.212/91. (TRF4 5005904-02.2022.4.04.7111, QUINTA TURMA, Relator HERMES SIEDLER DA CONCEIÇÃO JÚNIOR, juntado aos autos em 28/08/2024)

- - - - - -

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. REABERTURA DE PROCESSO ADMINISTRATIVO. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. 1. O recolhimento das contribuições correspondentes ao período de contribuinte individual é condição suspensiva para a implantação do benefício (DIP), porém não para que se reconheçam efeitos pretéritos, uma vez que o direito à averbação de períodos de serviço ou atividade surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. 2. Efetuado o recolhimento/indenização, não há qualquer impedimento ao cômputo do período correspondente, seja para avaliação do direito adquirido, seja para avaliação do implemento eventual das regras de transição da EC 103/2019. 3. Segurança concedida. (TRF4 5002824-81.2023.4.04.7115, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 26/04/2024)

- - - - -

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. REABERTURA DO PROCESSO ADMINISTRATIVO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONTRIBUINTE INDIVIDUAL. RECOLHIMENTOS EM ATRASO. COMPROVAÇÃO DA EFETIVA ATIVIDADE LABORATIVA. NECESSIDADE. EMENDA CONSTITUCIONAL 103/2019. MARCO INICIAL DOS EFEITOS FINANCEIROS. FALTA DE INTERESSE RECURSAL. 1. Em se tratando de contribuinte individual, é possível o recolhimento das contribuições previdenciárias em atraso e o cômputo do respectivo tempo de contribuição, desde que comprovada a efetiva atividade laborativa. 2. Com a revogação do artigo 59 do Decreto nº 3.048/99, promovida pelo Decreto nº 10.410/2020, o INSS expediu o Comunicado DIVBEN3 nº 02/2021, passando a entender que as contribuições recolhidas em atraso a partir de 01-07-2020 não poderiam ser consideradas para fins de cálculo do tempo de contribuição em 13-11-2019, data da entrada em vigor da Emenda Constitucional nº 103/2019, ou seja, não poderia ser computado para fins de aplicação do pedágio. 3. Carece de fundamento de validade em lei a interpretação conferida pelo INSS ao recolhimento em atraso de contribuições relativas ao labor rural cujo exercício foi regularmente reconhecido. 4. É devida a aposentadoria a partir da data de entrada do requerimento (artigo 49, inciso II, da Lei nº 8.213/91), desde que preenchidos os requisitos, não configurando óbice, por si só, a existência de débitos de contribuições em atraso. 5. Tem a parte impetrante direito ao cômputo do período indenizado como tempo de contribuição e ao proferimento de nova decisão no benefício de aposentadoria por tempo de contribuição pleiteado, nos termos da sentença. 6. Carece ao INSS interesse recursal no que pertine ao marco inicial dos efeitos financeiros da condenação, uma vez que tal discussão (se na DER, DER reafirmada ou no momento da indenização) não foi objeto da lide, nem de apreciação na sentença. Portanto, no tópico, o não conhecimento do recurso é medida que se impõe. 7. Apelação parcialmente conhecida, e, nessa extensão, negado provimento, e remessa necessária a que se nega provimento. (TRF4 5000719-46.2023.4.04.7208, NONA TURMA, Relatora GABRIELA PIETSCH SERAFIN, juntado aos autos em 14/12/2023)

- - - - -

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. REABERTURA DO PROCESSO ADMINISTRATIVO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. EMENDA CONSTITUCIONAL N.º 103/2019. ATIVIDADE LABORAL PRETÉRITA. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. CÔMPUTO COMO TEMPO DE CONTRIBUIÇÃO. POSSIBILIDADE. 1. Com a revogação do artigo 59 do Decreto nº 3.048/99, promovida pelo Decreto nº 10.410/2020, o INSS expediu comunicações internas, passando a entender que as contribuições recolhidas em atraso a partir de 01/07/2020 não poderiam ser consideradas para fins de cálculo do tempo de contribuição em 13/11/2019, ou pelas regras de transição previstas na Emenda Constitucional nº 103/2019. 2. Carece de fundamento de validade em lei a interpretação conferida pelo INSS ao recolhimento em atraso de contribuições relativas à trabalho cujo exercício foi regularmente reconhecido. 3. Nos termos do artigo 49, inciso II, da Lei nº 8.213/91, considera-se devida a aposentadoria a partir da data de entrada do requerimento, desde que preenchidos os requisitos, não configurando óbice, para tanto, a mera existência de contribuições em atraso, conforme explicitado pelo artigo 167 da Instrução Normativa nº 77/2015. (TRF4 5014863-58.2023.4.04.7100, SEXTA TURMA, Relator ALTAIR ANTONIO GREGÓRIO, juntado aos autos em 09/11/2023)

Assim, o período indenizado deve ser computado para fins de obtenção do benefício de aposentadoria por tempo de contribuição, inclusive para fins de avaliação do direito adquirido em 13/11/2019 e das regras de transição da EC 103/2019, não interferindo a data da indenização com o direito ao reconhecimento de todos os direitos desde a DER, pelo que se impõe a reabertura do processo administrativo para que a pretensão seja apreciada com observância deste critério.

Nessas condições, é de ser concedida a segurança.

Sem honorários em face do conteúdo das Súmulas 105 do STJ e 512 do STF e do disposto no art. 25 da Lei 12.016/2009.

Dispositivo

Frente ao exposto, voto por dar provimento à apelação.

Documento eletrônico assinado por RICARDO TEIXEIRA DO VALLE PEREIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004834257v12 e do código CRC b62b79c8.Informações adicionais da assinatura:

Signatário (a): RICARDO TEIXEIRA DO VALLE PEREIRA

Data e Hora: 12/12/2024, às 18:12:58

Conferência de autenticidade emitida em 19/12/2024 04:22:36.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300 - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51) 3213-3000 - www.trf4.jus.br

Apelação Cível Nº 5026827-14.2024.4.04.7100/RS

RELATOR: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

EMENTA

PREVIDENCIÁRIO. PROCESSO CIVIL. MANDADO DE SEGURANÇA. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. DIREITO LÍQUIDO E CERTO.

- A data de indenização não impede que seja o período computado, antes daquela data, para fins de verificação do direito à aposentadoria. Uma vez indenizado, o período se incorpora ao patrimônio jurídico do segurado.

- O período indenizado deve ser computado para fins de obtenção do benefício de aposentadoria por tempo de contribuição, inclusive para fins de avaliação do direito adquirido em 13/11/2019 e das regras de transição da EC 103/2019.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 6ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 11 de dezembro de 2024.

Documento eletrônico assinado por RICARDO TEIXEIRA DO VALLE PEREIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004834258v4 e do código CRC 6b8ac144.Informações adicionais da assinatura:

Signatário (a): RICARDO TEIXEIRA DO VALLE PEREIRA

Data e Hora: 12/12/2024, às 18:12:58

Conferência de autenticidade emitida em 19/12/2024 04:22:36.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO PRESENCIAL DE 11/12/2024

Apelação Cível Nº 5026827-14.2024.4.04.7100/RS

RELATOR: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

PRESIDENTE: Desembargador Federal ALTAIR ANTONIO GREGORIO

PROCURADOR(A): FLÁVIO AUGUSTO DE ANDRADE STRAPASON

SUSTENTAÇÃO ORAL PRESENCIAL: LUIZ GUSTAVO FERREIRA RAMOS por E. F. U.

Certifico que este processo foi incluído na Pauta da Sessão Presencial do dia 11/12/2024, na sequência 123, disponibilizada no DE de 02/12/2024.

Certifico que a 6ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 6ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO.

RELATOR DO ACÓRDÃO: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

Votante: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

Votante: Desembargadora Federal TAIS SCHILLING FERRAZ

Votante: Desembargador Federal ALTAIR ANTONIO GREGORIO

LIDICE PENA THOMAZ

Secretária

Conferência de autenticidade emitida em 19/12/2024 04:22:36.

Identificações de pessoas físicas foram ocultadas