Apelação Cível Nº 5008516-42.2019.4.04.7102/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

RELATÓRIO

Trata-se de recursos de apelação interpostos em face de sentença que julgou procedente em parte o pedido (), nos seguintes termos:

Ante o exposto, julgo PARCIALMENTE PROCEDENTE o pedido, com resolução de mérito, nos termos do art. 487, I, do CPC/2015, para CONDENAR o INSS a:

a) reconhecer o exercício de atividade especial pela parte autora nos períodos de 28/04/1983 a 09/05/1984, 25/05/1984 a 03/03/1997, 10/08/2011 a 21/01/2013 e 17/02/2014 a 18/12/2015, devendo o INSS convertê-los para tempo de serviço comum, mediante multiplicação pelo fator 1,4, averbando o acréscimo no tempo de serviço;

b) computar como tempo de contribuição os lapsos de 01/09/2013 a 16/02/2014 e 19/12/2015 a 31/08/2016;

c) conceder em favor da parte autora:

c.1) o benefício de aposentadoria proporcional por tempo de serviço, a contar da DER (18/04/2016), com RMI de 70% do salário de benefício, calculado com base na média dos 80% maiores salários de contribuição desde julho/1994, atualizados até a DER (18/04/2016), com aplicação do fator previdenciário;

b.2) converter no benefício de aposentadoria integral por tempo de contribuição a contar de 25/04/2019, com RMI de 100% do salário de benefício, calculado com base na média dos 80% maiores salários de contribuição desde julho/1994, atualizados até a DIB (25/04/2019), com aplicação do fator previdenciário;

c) pagar as parcelas/diferenças vencidas a contar de 18/04/2016 até a DIP (01/03/2020), atualizadas e acrescidas de juros, conforme determinado na fundamentação.

O INSS recorre (), sustentando, em síntese, que a conversão da aposentadoria proporcional reconhecida na sentença, na data do requerimento administrativo (18/04/2016), em aposentadoria integral em 25/04/2019, constitui desaposentação, que foi refutada pelo Supremo Tribunal Federal no julgamento do RE 661.256. Refere que as contribuições vertidas abaixo do mínimo, referentes aos períodos de 01/09/2013 a 28/02/2014 e de 01/10/2015 a 30/04/2016, foram complementadas pelo segurado somente em 25/04/2019, portanto, posteriormente à concessão da aposentadoria proporcional por tempo de serviço. Aduz que o contribuinte em gozo de aposentadoria pertence a um grupo que apenas contribui para o custeio do sistema, não para a obtenção de aposentadoria. No tocante aos períodos de 28/04/1983 a 09/05/1984 e 25/05/1984 a 03/03/1997, não existe nos autos qualquer prova material de que a parte autora tenha laborado em contato com agente nocivo, de forma permanente e habitual. Quanto ao período de 10/08/2011 a 21/01/2013, em que laborou na atividade de auxiliar de marcenaria, o PPP apresentado informa que a exposição ao agente ruído é meramente intermitente. No que diz respeito ao período laborado na empresa Rosane Inês Hamester Hunhoff Eireli, refere que houve erro na data final do período laboral, eis que a rescisão do contrato ocorreu em 18/12/2014 e não em 18/12/2015. Outrossim, não se vislumbra nos autos prova material da especialidade do período em questão (17/02/2014 a 18/12/2014), apenas CTPS e a adoção de laudo paradigma para o reconhecimento da exposição ao agente ruído.

Por sua vez, a parte autora recorre (), postulando o reconhecimento de tempo especial nos intervalos de 25/03/2008 a 23/04/2008 e de 16/06/2008 a 15/04/2009. Requer, ainda, sejam consideradas as contribuições dos períodos de 09/2013 a 02/2014 e 10/2015 a 04/2016, incorporando-se ao tempo de contribuição desde a DER (18/04/2016), ainda que a complementação tenha ocorrido apenas em 2019.

Oportunizada a apresentação de contrarrazões, vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Juízo de Admissibilidade

Os apelos preenchem os requisitos de admissibilidade.

Mérito

Tempo de Serviço Especial

O reconhecimento da especialidade da atividade é disciplinado pela lei em vigor à época em que efetivamente exercida, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Dito isso, tendo em vista a diversidade de diplomas legais que se sucederam na disciplina da matéria, necessário definir qual a legislação aplicável ao caso concreto, ou seja, qual a legislação vigente quando da prestação da atividade pela parte autora.

Tem-se, então, a seguinte evolução legislativa quanto ao tema:

a) no período de trabalho até 28/04/1995, quando vigente a Lei 3.807/1960 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei 8.213/1991, em sua redação original (arts. 57 e 58), possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial, ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto quanto à exposição a ruído e calor, além do frio, em que necessária a mensuração de seus níveis, por meio de parecer técnico trazido aos autos ou simplesmente referido no formulário padrão emitido pela empresa;

b) a partir de 29/04/1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção daquelas a que se refere a Lei 5.527/1968, cujo enquadramento por categoria deve ser feito até 13/10/1996, dia anterior à publicação da Medida Provisória 1.523, de 14/10/1996, que revogou expressamente a Lei em questão - de modo que, no interregno compreendido entre 29/04/1995 (ou 14/10/1996) e 05/03/1997, em que vigentes as alterações introduzidas pela Lei 9.032/1995 no art. 57 da Lei de Benefícios, necessária a demonstração efetiva da exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído, calor e frio, em relação aos quais é imprescindível a perícia técnica, conforme visto acima;

c) após 06/03/1997, quando vigente o Decreto 2.172/1997, que regulamentou as disposições introduzidas no art. 58 da Lei de Benefícios pela Lei 9.528/1997, passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário padrão, embasado em laudo técnico, ou por meio de perícia técnica.

d) a partir de 01/01/2004, passou a ser necessária a apresentação do Perfil Profissiográfico Previdenciário - PPP, que substituiu os formulários SB-40, DSS 8030 e DIRBEN 8030, sendo este suficiente para a comprovação do tempo especial desde que devidamente preenchido com base em laudo técnico e contendo a indicação dos responsáveis técnicos legalmente habilitados, por período, pelos registros ambientais e resultados de monitoração biológica, eximindo a parte da apresentação do laudo técnico em juízo. Nesse sentido, cumpre destacar que o Superior Tribunal de Justiça firmou entendimento de que, em regra, trazido aos autos o PPP, dispensável a juntada do respectivo laudo técnico ambiental, inclusive em se tratando de ruído, na medida em que o documento já é elaborado com base nos dados existentes no LTCAT. Ressalva-se, todavia, a necessidade da apresentação desse laudo quando idoneamente impugnado o conteúdo do PPP (STJ, Petição 10.262/RS, Primeira Seção, Relator Ministro Sérgio Kukina, DJe de 16/02/2017).

Observo, ainda, quanto ao enquadramento das categorias profissionais, que devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 2ª parte), 72.771/1973 (Quadro II do Anexo) e 83.080/1979 (Anexo II) até 28/04/1995, data da extinção do reconhecimento da atividade especial por presunção legal, ressalvadas as exceções acima mencionadas. Já para o enquadramento dos agentes nocivos, devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 1ª parte), 72.771/1973 (Quadro I do Anexo) e 83.080/1979 (Anexo I) até 05/03/1997, e, a partir de 06/03/1997, os Decretos 2.172/1997 (Anexo IV) e 3.048/1999, ressalvado o agente nocivo ruído, ao qual se aplica também o Decreto 4.882/2003. Além dessas hipóteses de enquadramento, sempre possível, também, a verificação da especialidade da atividade no caso concreto, por meio de perícia técnica, nos termos da Súmula 198 do extinto Tribunal Federal de Recursos (STJ, AGRESP n. 228832/SC, Relator Ministro Hamilton Carvalhido, Sexta Turma, DJU de 30/06/2003).

Ainda, o STJ firmou a seguinte tese no Tema 534: As normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/1991).

Acerca da conversão do tempo especial em comum, o Superior Tribunal de Justiça, ao julgar o Recurso Especial Repetitivo 1.151.363, do qual foi Relator o Ministro Jorge Mussi, pacificou o entendimento de que é possível a conversão mesmo após 28/05/1998.

Assim, considerando que o § 5.º do art. 57 da Lei 8.213/1991 não foi revogado nem expressa, nem tacitamente pela Lei 9.711/1998 e que, por disposição constitucional (art. 15 da Emenda Constitucional 20, de 15/12/1998), permanecem em vigor os artigos 57 e 58 da Lei de Benefícios até que a lei complementar a que se refere o art. 201, § 1º, da Constituição Federal, seja publicada, é possível a conversão de tempo de serviço especial em comum inclusive após 28/05/1998.

Agente Nocivo Ruído

Em se tratando de agente nocivo ruído, indispensável a existência de laudo técnico pericial para comprovar a exposição permanente e habitual ao agente agressivo, acima do limite permitido, a fim de caracterizar a atividade como especial.

O código 1.1.6 do Decreto 53.831/1964 previa que a especialidade deveria ser considerada para exposição a níveis de ruído superiores a 80 dB(A). Com a edição do Decreto 2.172, de 06 de março de 1997, esse índice foi alterado para 90 dB(A) - código 2.0.1. Ainda, após 18/11/2003, o limite foi fixado em 85 dB(A), conforme dispõe o Decreto 4.882/2003.

De outro lado, ainda que a partir da Lei 9.732/1998 seja obrigatória a informação pelo empregador acerca da utilização de tecnologia de proteção individual ou coletiva para diminuição/eliminação dos agentes nocivos presentes no ambiente de trabalho, com base em laudo técnico (art. 58, §2º, da LBPS), quanto ao agente agressivo ruído o uso de EPI, ainda que elimine a insalubridade, não descaracteriza o tempo de serviço especial.

Registro que o Supremo Tribunal Federal, em decisão proferida nos autos do Recurso Extraordinário com Agravo (ARE) 664.335, em que foi relator o Min. Luiz Fux, cuja ata de julgamento foi publicada no DJE de 17/12/2014, definiu que o direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo a sua saúde, de modo que, se o Equipamento de Proteção Individual (EPI) for realmente capaz de neutralizar a nocividade, não haverá respaldo constitucional à aposentadoria especial.

O Tribunal assentou, ainda, a tese de que, na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), da eficácia do Equipamento de Proteção Individual (EPI), não descaracteriza o tempo de serviço especial para aposentadoria.

Com relação à variação do nível de ruído a que foi submetido o segurado, houve julgamento do acórdão paradigma do Tema 1.083 do STJ em 18/11/2021, com publicação em 25/11/2021, em que restou fixada a seguinte tese:

O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço.

Portanto, não é mais aplicável a média ponderada ou aritmética. Necessária apresentação de laudo técnico com indicação do nível equivalente de ruído e, em caso de ausência, há possibilidade de utilização do pico.

Quanto ao método de aferição do agente nocivo ruído, esta Corte Regional tem posicionamento segundo o qual a utilização de metodologia diversa da prevista na NHO-01 da FUNDACENTRO não inviabiliza o reconhecimento da especialidade, bastando que a exposição esteja embasada em estudo técnico realizado por profissional habilitado para tanto (AC 5015224-47.2015.4.04.7200, Turma Regional Suplementar de SC, Relator Paulo Afonso Brum Vaz, em 19/09/2019; AC 5001695-25.2019.4.04.7101, Sexta Turma, Relator João Batista Pinto Silveira, em 06/08/2020; AC 5003527-77.2017.4.04.7129, Quinta Turma, Relatora Gisele Lemke, em 08/07/2020).

Do Uso de Equipamento de Proteção Individual

No que tange ao uso de EPI, defendia o entendimento de que a atividade é descaracterizada como tempo especial quando há informação no PPP indicando a resposta "S" no campo próprio e registrando o respectivo CA - Certificado de Aprovação - pelo Ministério do Trabalho e Previdência Social.

Entendia que se o PPP é prova hábil à comprovação da exposição aos agentes agressivos especificados na legislação que trata da matéria, também deve ser considerado bastante à comprovação do uso de EPI eficaz, não havendo que ser exigida, na esfera previdenciária, a prova do fornecimento pela empresa, visto se tratar de obrigação de natureza trabalhista, alheia ao objeto da causa.

Apenas nos casos previstos no IRDR 15 deste Tribunal, haveria o reconhecimento do tempo especial a despeito do uso de EPI.

Relembrando, de acordo com a tese fixada por esta Corte no repetitivo, a utilização de EPI não afasta a especialidade do labor: a) em períodos anteriores a 03/12/1998; b) quando há enquadramento da categoria profissional; c) em relação aos seguintes agentes nocivos: ruído, agentes biológicos, agentes cancerígenos previstos no Quadro 1 da LINACH (v.g. asbesto/amianto, poeira de sílica, benzeno) e periculosos. Em sede de embargos de declaração, nos autos do IRDR em questão, o rol taxativo foi ampliado para acrescentar calor, radiações ionizantes e trabalhos sob condições hiperbáricas.

Conquanto interposto recurso contra a decisão no citado IRDR 15 (Tema 1090, STJ), não havendo determinação de suspensão dos processos nas instâncias inferiores, seguem mantidos os entendimentos ali inseridos.

Não obstante os entendimentos acima delimitados, no âmbito dessa 11ª Turma fiquei vencida em diversos julgamentos tratando da matéria, o que recomenda que, neste e nos próximos, ressalve minha posição, evitando assim divergências desnecessárias e atraso na entrega da prestação jurisdicional.

Dito isso, acolho o entendimento consolidado desta Corte no sentido de que, via de regra, a menção ao fornecimento do EPI no PPP não é suficiente, de modo que apenas para os casos em que o laudo técnico informe (i) o fornecimento pela empresa e (ii) a eficácia na neutralização da nocividade, caberá o afastamento do direito ao reconhecimento do tempo especial.

Noutras palavras, restou fixada presunção de ineficácia do EPI, sob a qual foi invertido o ônus da prova, ressalvando-se que a prova da existência do agente nocivo persiste necessária, cabendo ao segurado sua demonstração (AC 5002118-49.2019.4.04.7015, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 08/02/2023).

Observo, ainda, que o uso de EPI, para os demais agentes nocivos - excetuados os acima citados -, somente será considerado para o labor desempenhado a partir de 03/12/1998, em virtude da alteração efetuada no § 2º do art. 58 da Lei 8.213/1991 pela Medida Provisória 1.729, de 02/12/1998, convertida na Lei 9.732, de 11/12/1998. A própria autarquia previdenciária adota esse entendimento, conforme se verifica na Instrução Normativa 128/2022.

Desta forma, com a ressalva do entendimento pessoal, passo a adotar os seguintes critérios:

a) se o LTCAT e o PPP informam ser eficaz o EPI, não se reconhece a especialidade do labor;

b) nos casos de empresas inativas e não sendo obtidos os registros de fornecimento de EPI por meio de laudo técnico contemporâneo ao trabalho prestado, presume-se a ausência de seu fornecimento, sendo do INSS o ônus de comprovar o uso de EPI eficaz;

c) a utilização do EPI não afasta a especialidade do labor, ainda que eficaz na atenuação ou neutralização da nocividade, nas seguintes hipóteses:

c.1) no período anterior a 03/12/1998;

c.2) no caso de enquadramento por categoria profissional;

c.3) em se tratando dos agentes nocivos ruído, calor, radiações ionizantes e trabalhos sob condições hiperbáricas, bem como de agentes biológicos;

c.4) em se tratando de agentes nocivos reconhecidamente cancerígenos previstos na LINACH;

c.5) em se tratando de atividades exercidas sob condições de periculosidade (como, por exemplo, no caso do agente nocivo eletricidade).

Quanto aos demais agentes nocivos, deve-se observar a via de exposição do trabalhador (dérmica, inalatória, oral) a fim de verificar a efetividade dos EPIs fornecidos na neutralização da nocividade.

Do Caso Concreto

Os pontos controvertidos nos presentes autos dizem respeito ao reconhecimento da especialidade nos intervalos de:

a) Recurso da Parte Autora

a.1) 25/03/2008 a 23/04/2008

Empresa: Engelpem Sistemas Construtivos Ltda.

Cargo: carpinteiro

O PPP apresentado (, p. 5) descreve as atividades típicas da função, com exposição a ruído não quantificado. Com a petição inicial, junta laudo técnico do ano de 2003 que informa ruído de 85 dB(A) (, p. 17).

A parte autora impugna as informações do PPP e LTCAT, pretendendo a utilização de laudo judicial elaborado em processo distinto, em que examinada a mesma função em empresas similares, sendo aferidos níveis de ruídos de 90 dB(A) a 108 dB(A) (, p. 131).

Cumpre referir que no caso de impossibilidade da coleta de dados in loco para a comprovação da atividade especial, a realização de perícia por similaridade ou por aferição indireta das circunstâncias de trabalho tem aceitação plena neste Tribunal, de acordo com entendimento consagrado na Súmula 106, com o seguinte teor:

Quando impossível a realização de perícia técnica no local de trabalho do segurado, admite-se a produção desta prova em empresa similar, a fim de aferir a exposição aos agentes nocivos e comprovar a especialidade do labor.

Observo que, muitas vezes, a solução para a busca da melhor resposta às condições ambientais de trabalho, com a presença ou não de agentes nocivos, é a avaliação destas em estabelecimento semelhante àquele em que laborou originariamente o segurado, no qual poderão estar presentes os mesmos agentes nocivos, o que pode vir a ensejar um juízo conclusivo a respeito.

Logo, em tese, não há óbice à utilização de laudo técnico elaborado em uma empresa para comprovar a especialidade do labor em outra do mesmo ramo e no exercício de idêntica função.

Contudo, importante mencionar que, em se tratando de empresa ativa, não cabe, em princípio, a utilização de laudo técnico similar. Na hipótese, a consulta ao site da Receita Federal evidencia que houve alteração de nome empresarial e ramo de atividade (W. Watanabe Ltda., Fabricação de estruturas metálicas), porém a empresa permanece em atividade, de modo que não see mostra possível a utilização de prova por similaridade.

Assim, não comprovada a exposição a níveis de ruído acima do limite de tolerância, não faz jus ao reconhecimento da especialidade.

a.2) 16/06/2008 a 15/04/2009

Empresa: Metalúrgica Brião Ltda.

Cargo: marceneiro

Apresenta PPP (, p. 1) que informa a exposição a ruído não quantificado e agentes químicos não especificados. Não foram apresentados laudos técnicos da empregadora ou de empresas similares, o que impede o reconhecimento da especialidade.

Desta forma, deve ser rejeitado o recurso da parte autora.

b) Recurso do INSS

b.1) 28/04/1983 a 09/05/1984

Empresa: Viação Dom Antonio Ltda.

Cargo: cobrador e serviços gerais

A parte autora apresentou PPP emitido em 09/02/2017 () referindo ter o autor laborado como cobrador, sem referência a fatores de risco. A atividade, porém, é passível de enquadramento por categoria profissional, conforme código 2.4.4 do Decreto 53.831/1964, de modo que deve ser mantido o reconhecimento da especialidade.

b.2) 25/05/1984 a 03/03/1997

Empresa: Rede Ferroviária Federal S.A.

Cargo: trabalhador braçal

De acordo com a anotação da CTPS, em 13/08/1984, passou ao cargo de conservador de via permanente, a partir de 27/08/1985, passou a artífice especial de obras e em 01/05/1991 a artífice de manutenção (, p. 14/15).

O juízo de origem assenta que o Sindicato dos trabalhadores em empresas ferroviárias no Estado do Rio Grande do Sul emitiu o Memº 001/2014 em que dá conta de que a classe de trabalhador braçal, conservador de via permanente e artífice de via permanente eram as mesmas na RFFSA. A sentença assim decide:

Agentes nocivos e enquadramento legal: tratando-se de atividade exercida em via permanente, cabível o enquadramento por atividade com base no código 2.4.3 do Decreto nº 53.831/64, até 28/04/1995. Para o lapso posterior a essa data, acolho o laudo paradigma produzido em processo trabalhista juntado, que dá conta da exposição a óleos e graxas minerais, de maneira habitual, pelo que enquadro-o com base no código 1.2.11 do Decreto nº 53.831/64.

Com efeito, o código 2.4.3 do Decreto 53.831/1964 prevê o enquadramento por categoria profissional aos trabalhadores de via permanente em transporte ferroviário, de modo que não há reparo a ser feito na sentença.

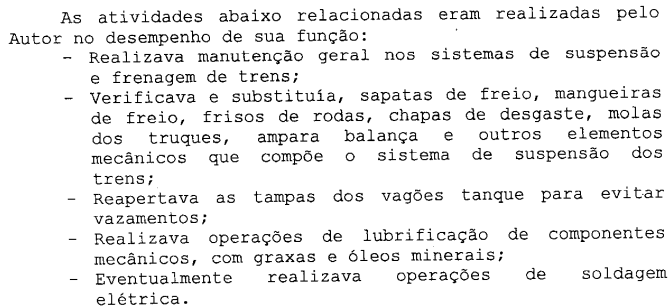

O laudo pericial referido pelo julgador a quo foi produzido no processo 2000.71.00020391-2 perante a 2ª Vara Federal Previdenciária de Porto Alegre (), que avalia a função de auxiliar de artífice, com as seguintes atividades:

O laudo conclui pela exposição a óleos e graxas nas atividades de lubrificação de componentes mecânicos dos trens, sem utilização de equipamentos de proteção.

Ainda que o laudo conclua pela exposição habitual, não permanente, há que se reconhecer que a exposição ao agente prejudicial à saúde é indissociável da produção do bem ou da prestação do serviço (art. 268, §1º da IN 128/2022).

A 3ª Seção desta Corte examinou por mais de uma vez o tema, tendo firmado o seguinte entendimento (TRF4, EINF 5024390-63.2011.4.04.7000, TERCEIRA SEÇÃO, Relator ROGERIO FAVRETO, juntado aos autos em 20/04/2015):

A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física referidas no artigo 57, § 3º, da Lei 8.213/91 não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho, devendo ser interpretada no sentido de que tal exposição deve ser ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho, e não de ocorrência eventual, ocasional. Exegese diversa levaria à inutilidade da norma protetiva, pois em raras atividades a sujeição direta ao agente nocivo se dá durante toda a jornada de trabalho, e em muitas delas a exposição em tal intensidade seria absolutamente impossível. A propósito do tema, vejam-se os seguintes precedentes da Terceira Seção deste Tribunal: EINF n.º 0003929-54.2008.404.7003, de minha relatoria, D.E. 24/10/2011; EINF n.º 2007.71.00.046688-7, Terceira Seção, Relator Celso Kipper, D.E. 07/11/2011.

Ademais, conforme o tipo de atividade, a exposição ao respectivo agente nocivo, ainda que não diuturna, configura atividade apta à concessão de aposentadoria especial, tendo em vista que a intermitência na exposição não reduz os danos ou riscos inerentes à atividade, não sendo razoável que se retire do trabalhador o direito à redução do tempo de serviço para a aposentadoria, deixando-lhe apenas os ônus da atividade perigosa ou insalubre (TRF4, EINF 2005.72.10.000389-1, Terceira Seção, Relator João Batista Pinto Silveira, D.E. 18/05/2011; TRF4, EINF 2008.71.99.002246-0, Terceira Seção, Relator Luís Alberto D"Azevedo Aurvalle, D.E. 08/01/2010)

É possível, portanto, que, a partir do exame das atividades, se reconheça como especial período no qual o segurado, mesmo que não diuturnamente, seja exposto a agentes prejudiciais à saúde, quando esta exposição seja indissociável da prestação do seu labor.

Portanto, deve ser mantido o reconhecimento da especialidade de todo o vínculo.

b.3) 10/08/2011 a 21/01/2013

Empresa: Focus Ind. e Com. de Móveis Ltda.

Cargo: auxiliar de marceneiro

Apresenta PPP junto à inicial (), que refere, como fatores de risco, carregamento de peso e exposição a ruído (não quantificado), de modo intermitente.

Em consulta ao site da Receita Federal, evidencia-se que a empresa encontra-se com as atividades encerradas, o que permite a utilização de laudo de empresa similar.

No entanto, o autor anexou laudos das empresas Esquadrias Foletto ou Vilson Foletto & Cia. Ltda. () e Madeireira Beling ou Beling Comércio de Madeiras e Material de Construção Ltda. () que não desenvolvem atividades na área de fabricação de móveis como sua empregadora, de modo que não se evidencia similaridade para fins de enquadramento.

Da mesma forma, a sentença utilizou-se de laudo técnico da empresa Hugo Decker ME, constante do banco de laudos desta Corte, dedicada à fabricação de esquadrias de madeira, que não corresponde à atividade da empresa de vínculo do autor, não se prestando como prova por similaridade.

Aplicável, assim, o Tema 629 do Superior Tribunal de Justiça, em que firmada a tese de que a ausência de conteúdo probatório eficaz para instruir o pedido implica a carência de pressuposto de constituição e desenvolvimento válido do processo, impondo sua extinção sem o julgamento do mérito e a consequente possibilidade de o autor intentar novamente a ação, caso reúna os elementos necessários.

Destaco, por oportuno, que, embora o precedente mencionado envolva tempo de serviço rural, alinho-me aos julgados desta Corte no sentido de que a mesma diretriz pode ser aplicada em outras situações, como na hipótese dos autos, por uma questão de coerência sistêmica.

b.4) 17/02/2014 a 18/12/2015

Empresa: Rosane Inês Hamester Hunhoff Eireli (fábrica de móveis)

Cargo: auxiliar de marceneiro

De início, observo que a anotação do vínculo na CTPS possui a data de saída em 18/12/2014 (, p. 28), de modo que assiste razão ao INSS quanto à incorreção em relação à data final considerada na sentença.

Do mesmo modo, o PPP apresentado refere-se ao lapso de 17/02/2014 a 18/12/2014 (, p. 4), descrevendo as atividades típicas da função, porém sem exposição a fatores de risco, diante da ausência de responsável técnico pelos registros ambientais.

O juízo de origem utilizou-se do mesmo laudo do banco de laudos deste Tribunal para proceder ao enquadramento por exposição a ruídos. No entanto, em consulta ao site da Receita Federal, observo que a empresa encontra-se ativa, de modo que não há razão para a utilização de laudo de empresa similar.

Cabível, assim, a extinção do feito sem resolução do mérito, nos termos já declinados acima, por aplicação do Tema 629 do Superior Tribunal de Justiça.

Da Complementação das Contribuições

O INSS apurou, quando do requerimento do benefício, a complementação das contribuições recolhidas na forma da Lei Complementar 123/2006, sob a alíquota de 11% do salário mínimo, tendo emitido a respectiva guia de pagamento (, p. 15 e 23/24). O autor, porém, não efetuou a quitação, sendo as contribuições desconsideradas o cálculo de tempo de serviço.

A Lei 8.212/1991 assim dispõe:

Art. 30. A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas:

I - a empresa é obrigada a:

a) arrecadar as contribuições dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração;

b) recolher os valores arrecadados na forma da alínea a deste inciso, a contribuição a que se refere o inciso IV do art. 22 desta Lei, assim como as contribuições a seu cargo incidentes sobre as remunerações pagas, devidas ou creditadas, a qualquer título, aos segurados empregados, trabalhadores avulsos e contribuintes individuais a seu serviço até o dia 20 (vinte) do mês subsequente ao da competência;

c) recolher as contribuições de que tratam os incisos I e II do art. 23, na forma e prazos definidos pela legislação tributária federal vigente;

II - os segurados contribuinte individual e facultativo estão obrigados a recolher sua contribuição por iniciativa própria, até o dia quinze do mês seguinte ao da competência; (...)

Art. 21. A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-de-contribuição.

(...)

§ 2o No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de:

I - 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo, observado o disposto na alínea b do inciso II deste parágrafo;

II - 5% (cinco por cento):

a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar nº 123, de 14 de dezembro de 2006; e

b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda.

§ 3o O segurado que tenha contribuído na forma do § 2º deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei nº 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3º do art. 5º da Lei nº 9.430, de 27 de dezembro de 1996.

Segundo entendimento deste Tribunal, em geral o recolhimento das contribuições previdenciárias produz efeitos ex nunc, de modo que, somente a partir da indenização é possível a contagem das contribuições que foram recolhidas a destempo. Em que pese sempre seja possível a regularização de intervalos pretéritos nos quais não se deu tempestivamente o devido pagamento, tais intervalos regularizados por meio do recolhimento em atraso das contribuições previdenciárias não podem ser computados para efeito de carência, a teor do disposto no art. 27, II, da Lei de Benefícios e tampouco é devida a concessão de benefício, com aproveitamento desses períodos, em momento anterior ao da regularização das contribuições.

O caso dos autos, todavia, não envolve indenização de contribuições previdenciárias, mas sim sua complementação, na linha do que é facultado ao segurado pelo § 3º do art. 21 da Lei 8.212/1991, acima transcrito.

Em casos tais, é sabido que administrativamente o INSS admite a complementação no curso do processo concessório. Efetuada a complementação, o sistema acata as contribuições conforme a data do recolhimento original, para todos os efeitos, e constatado o preenchimento dos requisitos o benefício é deferido com efeitos retroativos à DER (Comunicado 002/2021 - DIVBEN3, de 26/04/2021).

No presente caso, foi oportunizada a complementação das contribuições previdenciárias, tendo o autor efetuado o pagamento somente em 25/04/2019, após a decisão proferida no processo administrativo concessório e no recurso administrativo. Desse modo, não há como retroagir os efeitos à data do requerimento administrativo para fins de reconhecimento do direito ao benefício.

Requisitos para Aposentadoria

O INSS apurou, na DER, 27 anos, 6 meses e 21 dias de tempo de contribuição.

Considerando o tempo especial ora reconhecido, tem-se que o autor implementa 33 anos e 1 mês de contribuição, fazendo jus ao benefício de aposentadoria por tempo de contribuição proporcional desde a DER.

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO

TEMPO DE SERVIÇO COMUM

| Data de Nascimento | 26/02/1961 |

|---|---|

| Sexo | Masculino |

| DER | 18/04/2016 |

- Tempo já reconhecido pelo INSS:

| Marco Temporal | Tempo | Carência |

| Até a data da EC nº 20/98 (16/12/1998) | 18 anos, 1 meses e 11 dias | 180 carências |

| Até a data da Lei 9.876/99 (28/11/1999) | 18 anos, 1 meses e 11 dias | 180 carências |

| Até a DER (18/04/2016) | 27 anos, 6 meses e 21 dias | 180 carências |

- Períodos acrescidos:

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | - | 28/04/1983 | 09/05/1984 | 0.40 Especial | 1 ano, 0 meses e 12 dias + 0 anos, 7 meses e 13 dias = 0 anos, 4 meses e 29 dias | 14 |

| 2 | - | 25/05/1984 | 03/03/1997 | 0.40 Especial | 12 anos, 9 meses e 9 dias + 7 anos, 7 meses e 29 dias = 5 anos, 1 mês e 10 dias | 154 |

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a data da EC nº 20/98 (16/12/1998) | 23 anos, 7 meses e 20 dias | 348 | 37 anos, 9 meses e 20 dias | inaplicável |

| Pedágio (EC 20/98) | 2 anos, 6 meses e 16 dias | |||

| Até a data da Lei 9.876/99 (28/11/1999) | 23 anos, 7 meses e 20 dias | 348 | 38 anos, 9 meses e 2 dias | inaplicável |

| Até a DER (18/04/2016) | 33 anos, 1 mês e 0 dias | 348 | 55 anos, 1 meses e 22 dias | 88.2278 |

Em 18/04/2016 (DER), o segurado tem direito à aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98), com o coeficiente de 70% (EC 20/1998, art. 9º, §1º, inc. II). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/1999 e com incidência do fator previdenciário, uma vez que não foi observado o tempo mínimo de contribuição de 35 anos (Lei 8.213/1991, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Não obstante, tendo em vista que a parte autora manteve-se em atividade após o requerimento administrativo, faz jus à reafirmação da DER para a data em que preenchidos os requisitos ao benefício integral, cabendo ao INSS realizar a contagem de tempo de contribuição e apurar a data em que implementados.

Com efeito, o Superior Tribunal de Justiça proferiu decisão sobre a matéria, em 23/10/2019, no julgamento do Tema 995, entendendo ser possível requerer a reafirmação da DER até segunda instância, com a consideração das contribuições vertidas após o início da ação judicial até o momento em que o segurado houver implementado os requisitos para o benefício postulado.

Além disso, fixou que somente são devidos juros “[se] o INSS não efetivar a implantação do benefício, primeira obrigação oriunda de sua condenação, no prazo razoável de até quarenta e cinco dias [...] Nessa hipótese deve haver a fixação dos juros, a serem embutidos no requisitório”. Nesse sentido: TRF4, EI 5018054-77.2010.4.04.7000, Terceira Seção, Relatora Des. Fed. Taís Schilling Ferraz, juntado aos autos em 26/11/2020.

Em síntese:

a) reafirmação da DER durante o processo administrativo: efeitos financeiros a partir da implementação dos requisitos e os juros de mora a partir da citação;

b) implementação dos requisitos entre o final do processo administrativo e o ajuizamento da ação: efeitos financeiros a partir da propositura da demanda e juros de mora a partir da citação;

c) implementados os requisitos após o ajuizamento da ação: efeitos financeiros a partir da implementação dos requisitos; juros de mora apenas se o INSS não implantar o benefício no prazo de 45 dias da intimação da respectiva decisão, contados a partir desse termo final.

Destaco, por fim, que na reafirmação da DER deve o INSS observar, além da implantação dos requisitos, a possibilidade de concessão da aposentadoria sem a incidência do fator previdenciário.

Compensação de Prestações Inacumuláveis

Devem ser abatidos das prestações devidas na presente demanda os valores eventualmente já adimplidos pelo INSS a título de benefício inacumulável no mesmo período, seja administrativamente ou em razão de antecipação de tutela, observando-se a tese firmada no IRDR 14 - TRF 4ª Região e Tema 1.207 do Superior Tribunal de Justiça.

Correção Monetária e Juros

A atualização monetária das parcelas vencidas deve observar o INPC no que se refere ao período compreendido entre 11/08/2006 e 08/12/2021, conforme deliberação do STJ no julgamento do Tema 905 (REsp 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, DE 02/03/2018), inalterado após a conclusão do julgamento, pelo Plenário do STF, de todos os EDs opostos ao RE 870.947 (Tema 810 da repercussão geral), pois rejeitada a modulação dos efeitos da decisão de mérito.

Quanto aos juros de mora, entre 29/06/2009 e 08/12/2021, haverá a incidência, uma única vez, até o efetivo pagamento, do índice oficial aplicado à caderneta de poupança, por força da Lei 11.960/2009, que alterou o art. 1º-F da Lei 9.494/97, conforme decidido pelo Pretório Excelso no RE 870.947 (Tema STF 810).

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, impõe-se a observância do art. 3º da Emenda Constitucional 113/2021, segundo o qual, "nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente".

Honorários Advocatícios

Desprovido integralmente o recurso da parte autora, bem como o fato de o benefício ter sido concedido mediante reafirmação da DER, e tendo em conta o disposto no § 11 do art. 85 do CPC, majoro a verba honorária para 12% sobre o valor da causa, mantida a suspensão por conta da justiça gratuita deferida.

Da Tutela Específica

A tutela de urgência foi deferida na instância ordinária, tendo o benefício sido implantando em cumprimento provisório de sentença ().

Prequestionamento

No que concerne ao prequestionamento, tendo sido a matéria analisada, não há qualquer óbice, ao menos por esse ângulo, à interposição de recursos aos tribunais superiores.

Conclusão

- Extinguir o feito sem resolução do mérito em relação ao período de 10/08/2011 a 21/01/2013 e 17/02/2014 a 18/12/2014, com fulcro no art. 485, VI do CPC e Tema 629 do STJ.

- Reconhecer o direito da parte autora ao benefício de aposentadoria por tempo de contribuição proporcional na DER, ou sua reafirmação para a data em que implementados os requisitos ao benefício integral, caso em que os efeitos financeiros remontam à propositura da demanda e juros de mora a partir da citação.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação do INSS e negar provimento ao recurso da parte autora.

Documento eletrônico assinado por HERLON SCHVEITZER TRISTÃO, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004761622v13 e do código CRC e9359059.Informações adicionais da assinatura:

Signatário (a): HERLON SCHVEITZER TRISTÃO

Data e Hora: 10/10/2024, às 18:41:28

Conferência de autenticidade emitida em 12/12/2024 22:24:41.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5008516-42.2019.4.04.7102/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

EMENTA

previdenciário. tempo especial. utilização de laudos de empresas similares. possibilidade. complementação das contribuições. efeitos financeiros.

1. Não há óbice à utilização de laudo de empresa similar para a demonstração das condições de trabalho em caso de empresa baixada. A demonstração da similaridade de empresa congênere, porém, é ônus da parte requerente, a quem compete comprovar o ramo de atividade, o porte das empresas, as condições ambientais e em que haja idêntica função à desempenhada pelo segurado.

2. No caso de empresa ativa, ou quando haja laudo técnico da própria empresa, contemporâneo ao trabalho prestado pelo requerente, descabe a utilização de prova emprestada ou mesmo perícia judicial realizada longos anos após a prestação do labor, porquanto não se referem às reais condições ambientais vividas pelo segurado. Em outras palavras, exceto se comprovada a omissão do laudo técnico da empresa de vínculo acerca da exposição a algum agente nocivo, deve prevalecer a avaliação ambiental feita por esta de modo contemporâneo ao labor do período que se postula.

3. Segundo entendimento deste Tribunal, em geral o recolhimento das contribuições previdenciárias produz efeitos ex nunc, de modo que, somente a partir da indenização é possível a contagem das contribuições que foram recolhidas a destempo.

4. No caso de complementação de contribuições previdenciárias, na linha do que é facultado ao segurado pelo § 3º do art. 21 da Lei 8.212/1991, efetuado o pagamento da complementação, o sistema acata as contribuições conforme a data do recolhimento original, para todos os efeitos, e constatado o preenchimento dos requisitos o benefício é deferido com efeitos retroativos à DER (Comunicado 002/2021 - DIVBEN3, de 26/04/2021).

5. Sendo oportunizada a complementação das contribuições previdenciárias, com pagamento somente após a decisão proferida no processo administrativo concessório e no recurso administrativo, não há como retroagir os efeitos à data do requerimento administrativo para fins de reconhecimento do direito ao benefício.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação do INSS e negar provimento ao recurso da parte autora, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 27 de novembro de 2024.

Documento eletrônico assinado por HERLON SCHVEITZER TRISTÃO, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004762507v3 e do código CRC 98589030.Informações adicionais da assinatura:

Signatário (a): HERLON SCHVEITZER TRISTÃO

Data e Hora: 29/11/2024, às 14:43:25

Conferência de autenticidade emitida em 12/12/2024 22:24:41.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 19/11/2024 A 27/11/2024

Apelação Cível Nº 5008516-42.2019.4.04.7102/RS

RELATOR: Juiz Federal HERLON SCHVEITZER TRISTÃO

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): FABIO NESI VENZON

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 19/11/2024, às 00:00, a 27/11/2024, às 16:00, na sequência 834, disponibilizada no DE de 07/11/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO DO INSS E NEGAR PROVIMENTO AO RECURSO DA PARTE AUTORA.

RELATOR DO ACÓRDÃO: Juiz Federal HERLON SCHVEITZER TRISTÃO

Votante: Juiz Federal HERLON SCHVEITZER TRISTÃO

Votante: Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS

Votante: Desembargadora Federal ANA CRISTINA FERRO BLASI

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 22:24:41.

Identificações de pessoas físicas foram ocultadas