Otávio Francisco Caruso da Rocha, 300, 6º andar - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51) 3213-3161 - Email: gmfatima@trf4.jus.br

Apelação Cível Nº 5004880-61.2021.4.04.7114/RS

RELATORA: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

RELATÓRIO

O processo foi assim relatado na origem ():

L. E. D. S. S. ajuizou a presente ação contra a UNIÃO - FAZENDA NACIONAL objetivando o reconhecimento do direito à isenção do imposto de renda sobre os proventos de aposentadoria, pensão e rendimentos da ativa, em face de sua condição de portador de doença grave, com a consequente restituição do indébito tributário.

Para tanto, em síntese, o autor mencionou ser portador de cardiopatia grave, submetido a transplante em 25/04/2019, a qual se enquadra no conceito previsto no artigo 6º, incisos XIV e XXI, da Lei n.º 7.713/1988 para fins de isenção de imposto de renda sobre os rendimentos percebidos a título de aposentadoria, pensão e proventos de trabalho sem limite de valor. Referiu ter solicitado a isenção administrativamente e que, após perícia médica federal, o INSS entendeu pelo não enquadramento da moléstia como doença grave. Ao final, postulou o reconhecimento do direito à isenção e pela repetição do indébito dos últimos cinco anos, com atualização pela Taxa Selic.

Deferido o benefício da gratuidade de justiça ao autor (evento 5).

Citada, a União apresentou contestação (). No mérito, postulou a improcedência dos pedidos, defendendo inexistir comprovação técnica clara, objetiva e inequívoca sobre a atualidade e a gravidade da cardiopatia alegada, bem como da data de início da doença. Acrescentou ser juridicamente inviável a pretensão de obter a isenção e repetição do indébito do imposto de renda incidente sobre os rendimentos recebidos na ativa, conforme entendimento assentado no julgamento do Tema Repetitivo n.º 1.037 do STJ. Por fim, no caso de procedência do pedido, invocando o princípio da eventualidade, pugnou pelo reconhecimento da prescrição quinquenal e pela apuração do indébito através da sistemática de retificação simulada das declarações de ajuste anual de imposto de renda.

Replicou o autor (evento 12).

Intimadas as partes para manifestarem interesse na produção de outras provas, o autor pugnou pela realização de prova pericial (evento 19), a qual foi deferida pelo Juízo porquanto necessária ao deslinde do feito ().

As partes apresentaram quesitos (eventos 25 e 27).

Apresentado o laudo pericial pelo expert (), sobre o qual as partes se manifestaram nos eventos 41 e 43.

Vieram os autos conclusos para julgamento.

É o breve relato.

Devidamente processado o feito, sobreveio sentença, com dispositivo redigido nos seguintes termos:

Ante o exposto, julgo parcialmente procedentes os pedidos, resolvendo o mérito, nos termos do artigo 487, inciso I, do CPC, para:

a) declarar o direito da parte autora à isenção do imposto de renda sobre os valores auferidos de aposentadoria e pensão - não sobre os rendimentos de trabalho ativo - desde 29/06/2016;

b) condenar a União a restituir os valores indevidamente recolhidos, corrigidos pela Taxa Selic, na forma da fundamentação.

Consoante dispõe o Código de Processo Civil (Lei n.º 13.105/2015), e tendo em vista a sucumbência recíproca das partes, que reputo equivalente, condeno-as à restituição dos honorários periciais na proporção de 50% (cinquenta por cento) cada.

Condeno igualmente as partes a arcarem com honorários advocatícios.

A parte ré deverá pagar honorários tendo por base de cálculo o valor devido à parte autora. Considerando a sucumbência recíproca, o percentual incidente sobre tal base fica estabelecido em metade do mínimo previsto no § 3º do artigo 85 do CPC, a ser aferido em fase de cumprimento, a partir do cálculo do valor a ser restituído, conforme o número de salários mínimos a que este corresponda até a data da sentença (inciso II do § 4º do artigo 85 do CPC). Assim, se o valor devido à parte autora, por ocasião da sentença, não ultrapassar 200 (duzentos) salários mínimos, os honorários serão de 5% (cinco por cento) sobre os atrasados devidos até então; se for superior a 200 (duzentos) e inferior a 2.000 (dois mil) salários mínimos, os honorários serão de 5% (cinco por cento) sobre 200 (duzentos) salários mínimos mais 4% (quatro por cento) sobre o que exceder tal montante; e assim por diante.

Já a parte autora deverá arcar com honorários de 5% (cinco por cento) sobre o valor da causa (artigo 85, § 2º, do CPC) atualizado pelo IPCA-E.

As condenações do autor, todavia, ficam com a exigibilidade suspensa em virtude da gratuidade judiciária.

Não há condenação das partes ao pagamento de custas processuais nos termos do artigo 4º, incisos I e II, da Lei n.º 9.289/1996.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Incabível a remessa necessária, visto que evidente que o valor da condenação não superará o patamar que dispensa esse mecanismo processual em conformidade com o disciplinado no inciso I do § 3º do artigo 496 do CPC.

Interposto recurso voluntário, intime-se a parte contrária para contrarrazões, e remetam-se os autos ao Tribunal.

Transitada em julgado esta sentença, certifique-se, e intimem-se as partes para que requeiram o que entenderem cabível.

Em suas razões de apelação, a União Federal sustenta que o Perito concluiu que o demandante não é portador de cardiopatia grave, nem de outra enfermidade constante no rol do inciso XIV do art. 6º da Lei nº 7.713/88, o que afasta a concessão da isenção fiscal pleiteada. Posto isso, requer o provimento do recurso, com a reforma da sentença, a fim de que sejam julgadas improcedentes as pretensões do autor ().

Com contrarrazões (), vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Quanto à comprovação da moléstia grave elencada no art. 6º, inciso XIV, da Lei nº 7.713/88, a sentença prolatada pela eminente Juíza Federal na Titularidade Plena Denise Dias de Castro Bins Schwanck deve ser mantida por seus próprios fundamentos, os quais adoto como razões de decidir ():

(...)

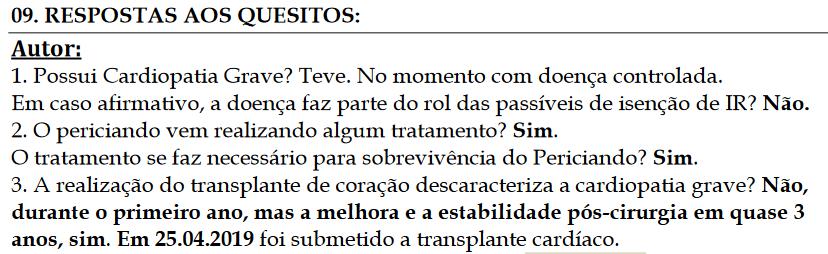

Na hipótese dos autos, a perícia médica realizada consignou que o autor não se enquadra, atualmente, pelos parâmetros da Sociedade Brasileira de Cardiologia, no diagnóstico de cardiopatia grave, razão por que, ao menos em linha de princípio, não preencheria as condições necessárias para obter a isenção (evento 37).

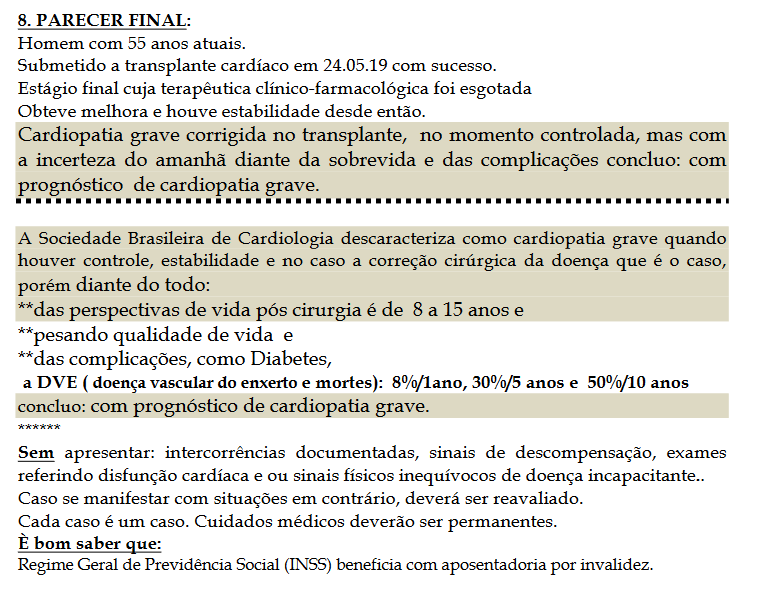

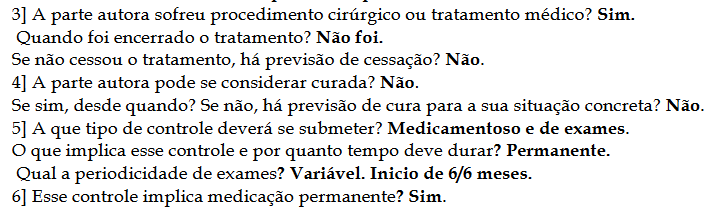

De acordo com aquele laudo, o demandante é transplantado cardíaco desde 24/04/2019. No entanto, atualmente, não apresenta sinal ou sequela incapacitante, estando o quadro estabilizado e controlado desde a realização da cirurgia. Do teor do laudo, destaco:

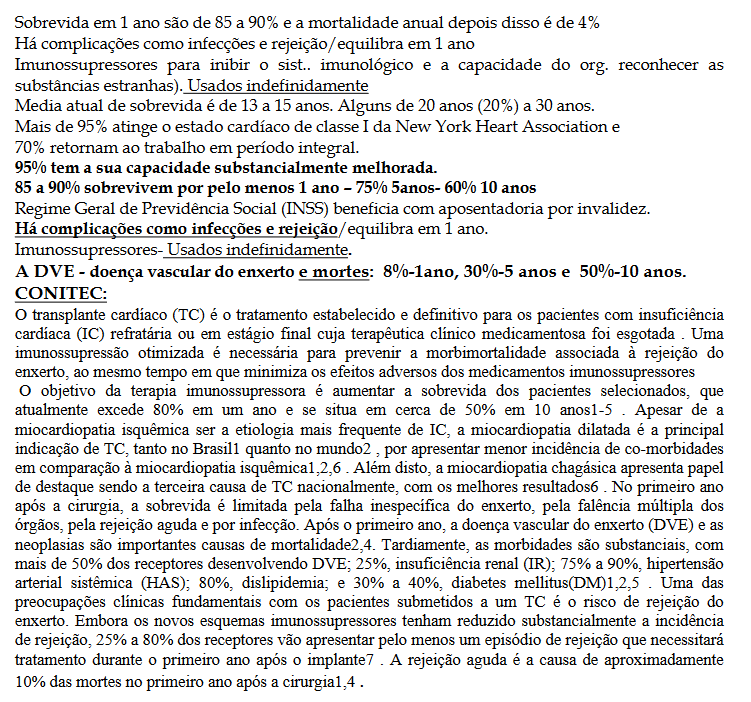

Não obstante, no mesmo laudo técnico, o expert esclarece que, muito embora a melhora e a estabilização do quadro de saúde, o autor apresenta prognóstico de cardiopatia grave, em virtude "das perspectivas de vida pós cirugia [...] de 8 a 15 anos", o que "pesa" na qualidade de vida, além de complicações - no caso do demandante, pelo diabetes e DVE (doença vascular do enxerto e mortes). Ainda, de acordo com as conclusões apostas no "parecer final" (item 8) do referido laudo, o profissional aponta que o autor necessitará de cuidados médicos permanentes. Ou seja, o demandante preenchia os requisitos para enquadramento do diagnóstico de cardiopatia grave e, ao que tudo indica, voltará a preenchê-los em breve, não se subsumindo a eles, no presente momento, pelo fato de ter passado por transplante cardíaco e fazer uso de pesadas medicações e tratamentos para manutenção da saúde. Veja-se:

E ainda:

Pois bem, tendo em vista o escopo da norma isentiva, que é o de tutelar pessoas que padecem de graves enfermidades e que, por isso, necessitam arcar com despesas permanentes com medicamentos e/ou terapias médicas, hipótese em que a incapacidade contributiva é presumida, em razão do dispêndio de valores para fazer frente ao tratamento, conclui-se que o demandante está abarcado pela isenção legal, dado que, como antes sinalado, embora a estabilização do quadro de saúde, efetivamente trata-se de pessoa que, por ser portadora de cardiopatia grave, necessitou se submeter ao grave tratamento de transplante e necessita de cuidados médicos permanentes em função disso, de toda forma com prognóstico reservado em relação ao retorno do enquadramento como cardiopata grave - tudo a acarretar o correlato ônus financeiro com os custos dos tratamentos e eventuais medicações necessárias à sua delicada e permanente condição de transplantado cardíaco.

Trata-se de situação similar à do câncer, em que a jurisprudência já se pacificou no sentido de que, mesmo tendo o paciente se submetido a terapia e, teoricamente, extirpado a doença, deve seguir em acompanhamento e tratamento, de modo que não perde o direito à isenção tributária, verbis:

TRIBUTÁRIO. AGRAVO INTERNO NO RECURSO ESPECIAL. ISENÇÃO DE IMPOSTO DE RENDA. ENFERMIDADE PREVISTA NO ART. 6º, XIV, DA LEI 7.713/88. NEOPLASIA MALIGNA. CONTEMPORANEIDADE DOS SINTOMAS. DESNECESSIDADE. PRECEDENTES. SÚMULA 627/STJ. 1. Não há que se falar em aplicação das Súmulas 7/STJ e Súmula 280/STF, tendo em vista que a controvérsia cinge-se em saber se para fins de isenção de imposto de renda, em se tratando de neoplasia maligna, se faz necessário ou não demonstrar a contemporaneidade dos sintomas ou a validade do laudo pericial. 2. Na hipótese, o Tribunal a quo consignou ser incontroverso o fato de o agravado ter sido acometido da moléstia grave (e-STJ fl. 339). 3. A jurisprudência do Superior Tribunal de Justiça é no sentido de que, para fins de isenção de imposto de renda, em se tratando de neoplasia maligna, não se faz necessário demonstrar a contemporaneidade dos sintomas ou a validade do laudo pericial. 4. A Primeira Seção desta Corte recentemente editou a Súmula n. 627, que pacificou, por derradeiro, o entendimento ora exposto, qual seja o de que "o contribuinte faz jus à concessão ou à manutenção da isenção do Imposto de Renda, não se lhe exigindo a demonstração da contemporaneidade dos sintomas da doença nem da recidiva da enfermidade". 5. Agravo interno não provido. (AgInt no REsp n. 1.713.224/PE, relator Ministro Benedito Gonçalves, Primeira Turma, julgado em 16/9/2019, DJe de 18/9/2019.)

A própria Súmula n.º 627 do Superior Tribunal de Justiça dispõe:

Súmula 627: O contribuinte faz jus à concessão ou à manutenção da isenção do Imposto de Renda, não se lhe exigindo a demonstração da contemporaneidade dos sintomas da doença nem da recidiva da enfermidade.

Em situação específica de transplantado (no caso, hepático), veja-se o seguinte julgado do TRF4:

TRIBUTÁRIO. IMPOSTO DE RENDA. PROVENTOS DE PENSÃO. ISENÇÃO. DOENÇA GRAVE. 1. Comprovado que a autora está acometida de doença grave (hepatopatia grave), há o direito à isenção do imposto de renda. 2. Sentença mantida. (TRF4, APELREEX 5027674-70.2011.4.04.7100, SEGUNDA TURMA, Relator OTÁVIO ROBERTO PAMPLONA, juntado aos autos em 12/09/2013)

Extrai-se do inteiro teor do acórdão:

[...] No caso, a parte autora fundamenta seu pedido na existência de hepatopatia grave, que a levou a submeter-se ao procedimento de transplante de fígado. O laudo pericial, realizado em 26 de julho de 2012, ou seja, após o transplante de fígado, concluiu que a parte autora 'já foi hepatopata grave, mas ao ser transplantada em 15 de setembro de 2011, não se encaixa mais no quadro de Hepatopatia Grave'. Por outro lado, o laudo afirma que não há previsão de cura para a situação concreta, haja vista que essa pode nunca ocorrer (evento n.º 69, LAUDPERÍ1). [...]

Percebe-se com clareza que a autora carrega consigo consequências do transplante, não podendo ser considerada curada, tendo em vista que sofre de insuficiência respiratória grave secundária inicialmente à hepatopatia grave, ou seja, existe comprometimento circulatório sério em tratamento com medicamentos, fazendo, ainda, uso de oxigênio por cateter nasal, de modo que carrega consigo o tubo de oxigênio, Fluimicil e Avamys (evento n.º 69, LAUDPERÍ1).

Por óbvio, não se pode falar em recuperação completa da hepatopatia grave e, consequentemente, na cessação do direito à isenção fiscal, que, como todos os institutos jurídicos, há de ser construída com racionalidade, sempre com vistas à sua ratio, que, no caso, é tutelar os cidadãos gravemente enfermos, cuja incapacidade contributiva é presumida em razão das significativas despesas com as quais devem arcar em função da sua moléstia. [...]

Na mesma linha, o julgamento do STJ no AREsp n. 1.401.986 (Ministro Og Fernandes, DJe de 04/06/2019), em que confirmado o julgamento assim ementado em caso de transplantado renal:

DIREITO PREVIDENCIÁRIO E TRIBUTÁRIO. APELAÇÃO CÍVEL EM MANDADO DE SEGURANÇA COM PEDIDO LIMINAR. SERVIDOR PÚBLICO MUNICIPAL INATIVADO ACOMETIMENTO DE NEFROPATIA GRAVE – SUBMISSÃO A TRANSPLANTE RENAL – ISENÇÃO DE IMPOSTO DE RENDA ADMINISTRATIVAMENTE REVOGADA. (1) PRELIMINARES: LEGITIMIDADE PASSIVA DA AUTARQUIA VERIFICADA. INTERESSE DA UNIÃO INEXISTENTE – COMPETÊNCIA EXCLUSIVA DA JUSTIÇA ESTADUAL. PRECEDENTES DO E. SUPERIOR TRIBUNAL DE JUSTIÇA. (2) MÉRITO: ALEGADA CESSAÇÃO DA MOLÉSTIA NÃO COMPROVADA – NECESSIDADE DE ACOMPANHAMENTO NEFROLÓGICO CONSTANTE (SEM PREVISÃO DE ALTA) E DE USO DE IMUNOSSUPRESSORES (MEDICAMENTOS PARA NÃO HAVER REJEIÇÃO DO ENXERTO RENAL) – POSSIBILIDADE DA MANUTENÇÃO DO BENEFÍCIO ISENCIONAL. RECURSO CONHECIDO E NÃO PROVIDO.

Na fundamentação da Corte Superior, constou, expressamente, que ela "firmou orientação de que, 'após a concessão da isenção do Imposto de Renda sobre os proventos de aposentadoria ou reforma percebidos por portadores de moléstias graves, nos termos art. 6º, inciso XIV, da Lei 7.713/88, o fato de a Junta Médica constatar a ausência de sintomas da doença não justifica a revogação do benefício isencional, tendo em vista que a finalidade desse benefício é diminuir o sacrifícios dos aposentados, aliviando-os dos encargos financeiros' (REsp 1.202.820/RS, Rel. Min. Mauro Campbell Marques, Segunda Turma, DJe 15/10/2010)".

Portanto, forçoso reconhecer o direito do autor à isenção do imposto de renda sobre os proventos de aposentadoria, com a consequente condenação da União à repetição dos valores indevidamente recolhidos a tal título a contar de 29/06/2016.

(...)

Com efeito, o laudo médico pericial produzido no feito revela o diagnóstico de "Cardiopatia grave corrigida no transplante, no momento controlada, mas com a incerteza do amanhã diante da sobrevida e das complicações" ( - grifei).

É pacífica a jurisprudência no sentido de que, para a obtenção do direito à isenção do imposto de renda, insculpido no art. 6º, inciso XIV, da Lei 7.713/88, não é exigida a contemporaneidade dos sinais clínicos da doença, sendo suficiente a potencialidade de seu reaparecimento.

Ademais, a disposição do art. 111 do CTN no sentido de que deve ser interpretada literalmente a legislação que trate acerca da outorga de isenção não afasta o direito da parte autora. Pelo contrário, interpretando-se literalmente o art. 6°, inciso XIV, da Lei n° 7.713/88, verifica-se que a lei tão somente exige o diagnóstico das doenças ali elencadas para a concessão da isenção, não exigindo a presença de sintomas, nem recidiva da enfermidade, para o deferimento ou manutenção da isenção.

Nessa linha, destaco jurisprudência desta Corte:

AGRAVO DE INSTRUMENTO. ISENÇÃO DO IMPOSTO DE RENDA. PORTADOR DE MOLÉSTIA GRAVE. SÚMULAS 627 E 598 DO STJ. PROBABILIDADE DO DIREITO. 1. O contribuinte faz jus à concessão ou à manutenção da isenção do imposto de renda, não se lhe exigindo a demonstração da contemporaneidade dos sintomas da doença nem da recidiva da enfermidade. 2. É desnecessária a apresentação de laudo médico oficial para o reconhecimento judicial da isenção do imposto de renda, desde que o magistrado entenda suficientemente demonstrada a doença grave por outros meios de prova. 3. Revelada a probabilidade do direito à isenção do imposto de renda sobre os proventos da aposentadoria, prevista no art. 6º, XIV, da Lei nº 7.713/88, há que ser deferida a suspensão da exigibilidade do imposto de renda retido pela fonte pagadora dos proventos de aposentadoria da autora. (TRF4, AG 5001664-26.2023.4.04.0000, PRIMEIRA TURMA, Relatora LUCIANE AMARAL CORRÊA MÜNCH, juntado aos autos em 03/04/2023)

TRIBUTÁRIO. REMESSA NECESSÁRIA, IMPOSTO DE RENDA. ISENÇÃO. LEI Nº 7.713/1988. NEOPLASIA MALIGNA. 1. A Lei n 7.713/88 instituiu a isenção, ao portador de moléstia grave, do imposto de renda retido na fonte sobre as parcelas recebidas a título de aposentadoria. 2. Reconhecida a neoplasia maligna, não se exige a demonstração da contemporaneidade dos sintomas, nem a indicação de validade do laudo pericial, ou a comprovação de recidiva da enfermidade, para que o contribuinte faça jus à isenção de imposto de renda. 3. Presente comprovação da condição de portadora de moléstia grave pela parte autora, esta faz jus à isenção de imposto de renda prevista no artigo 6º, XIV, da Lei nº 7.713/88. (TRF4, Remessa Necessária Cível Nº 5002800-56.2018.4.04.7009/PR, Segunda Turma, Rel. Desembargador Federal SEBASTIÃO OGÊ MUNIZ, julgado em 08/10/2019).

Assim, inexistem motivos para modificar o entendimento da sentença.

Honorários recursais

Em razão do § 11 do art. 85 do CPC, majoro em 10% o montante dos honorários advocatícios fixados à União Federal na sentença.

Dispositivo

Ante o exposto, voto por negar provimento à apelação.

Documento eletrônico assinado por MARIA DE FÁTIMA FREITAS LABARRÈRE, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004408891v9 e do código CRC 3f5f69ce.Informações adicionais da assinatura:

Signatário (a): MARIA DE FÁTIMA FREITAS LABARRÈRE

Data e Hora: 16/4/2024, às 18:47:20

Conferência de autenticidade emitida em 12/12/2024 18:23:11.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5004880-61.2021.4.04.7114/RS

RELATORA: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

VOTO-VISTA

Com a petição inicial, o autor apresentou atestado médico, declarando que o paciente passou por transplante de coração em 25-04-2019 (ATESTMED6), e diversos agendamentos de exames junto ao Hospital de Clínicas naquele mesmo ano, demonstrando o acompanhamento intensivo do paciente logo após a cirurgia (Evento 1 - EXMMED12 a EXMMED16).

Não há, porém, nenhum exame atual detectando alguma doença cardíaca ou nova internação por conta disso, tendo a perícia médica judicial concluído que o autor teve a cardiopatia corrigida com o transplante, não sendo atualmente portador de cardiopatia grave, ainda que mais suscetível a problemas de saúde no futuro em face da condição de transplantado (Evento 37 - LAUDOPERIC1).

Por outro lado, a construção jurisprudencial que dispensa a contemporaneidade dos sintomas, sintetizada na Súmula 84 deste Tribunal, é aplicável apenas para os casos de neoplasia maligna, em função da possibilidade de recidiva da doença, mas não para os casos de outras doenças já completamente curadas. A entender assim, a lei não exigiria que o contribuinte fosse portador das moléstias nela elencadas. Confira-se a redação da mencionada súmula:

Sumula 84: Concedida a isenção do imposto de renda incidente sobre os proventos de aposentadoria percebidos por portadores de neoplasia maligna, nos termos art. 6º, inciso XIV, da Lei 7.713/88, não se exige a persistência dos sintomas para a manutenção do benefício.[sublinhei]

Portanto, não está atendido o requisito do art. 6º, XIV, da Lei nº 7.713, de 1988.

Com essas conclusões, divirjo da relatora, para dar provimento à apelação e julgar improcedente a demanda, condenando o autor ao pagamento de honorários advocatícios fixados em 10% sobre o valor da causa, nos termos do artigo 85, §§ 2º, 3º, I, e 4º, III, do Código de Processo Civil.

Ante o exposto, voto por dar provimento à apelação.

Documento eletrônico assinado por RÔMULO PIZZOLATTI, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004459809v5 e do código CRC 95e88efa.Informações adicionais da assinatura:

Signatário (a): RÔMULO PIZZOLATTI

Data e Hora: 20/6/2024, às 18:55:40

Conferência de autenticidade emitida em 12/12/2024 18:23:11.

Identificações de pessoas físicas foram ocultadas

Otávio Francisco Caruso da Rocha, 300, 6º andar - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51) 3213-3161 - Email: gmfatima@trf4.jus.br

Apelação Cível Nº 5004880-61.2021.4.04.7114/RS

RELATORA: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

EMENTA

tributário. APELAÇÃO. IMPOSTO DE RENDA. ISENÇÃO. ART. 6º, XIV, DA LEI Nº 7.713/88. PORTADOR DE MOLÉSTIA GRAVE. CARDIOPATIA GRAVE. CONTEMPORANEIDADE DOS SINTOMAS. PRESCINDIBILIDADE.

1. Ficam isentos do imposto de renda os valores recebidos a título de proventos de aposentadoria quando o beneficiário desse rendimento for portador de alguma das patologias elencadas no art. 6º, XIV, da Lei nº 7.713/88.

2. Comprovado o acometimento de moléstia grave enquadrada no art. 6º, XIV, da Lei nº 7.713/88, é reconhecido o direito à isenção do imposto de renda sobre os proventos de aposentadoria, independentemente da contemporaneidade dos sintomas ou recidiva da enfermidade, nos termos da Súmula 627 do STJ.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 2ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por maioria, vencidos os Desembargadores Federais RÔMULO PIZZOLATTI e MARCELO DE NARDI, negar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 03 de outubro de 2024.

Documento eletrônico assinado por MARIA DE FÁTIMA FREITAS LABARRÈRE, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004408892v5 e do código CRC 1453c902.Informações adicionais da assinatura:

Signatário (a): MARIA DE FÁTIMA FREITAS LABARRÈRE

Data e Hora: 3/10/2024, às 17:33:13

Conferência de autenticidade emitida em 12/12/2024 18:23:11.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 09/04/2024 A 16/04/2024

Apelação Cível Nº 5004880-61.2021.4.04.7114/RS

RELATORA: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

PRESIDENTE: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

PROCURADOR(A): RICARDO LUÍS LENZ TATSCH

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 09/04/2024, às 00:00, a 16/04/2024, às 16:00, na sequência 348, disponibilizada no DE de 26/03/2024.

Certifico que a 2ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

APÓS O VOTO DA DESEMBARGADORA FEDERAL MARIA DE FÁTIMA FREITAS LABARRÈRE NO SENTIDO DE NEGAR PROVIMENTO À APELAÇÃO, PEDIU VISTA O DESEMBARGADOR FEDERAL RÔMULO PIZZOLATTI. AGUARDA O DESEMBARGADOR FEDERAL EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA.

Votante: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

Pedido Vista: Desembargador Federal RÔMULO PIZZOLATTI

MARIA CECÍLIA DRESCH DA SILVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 18:23:11.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 13/06/2024 A 20/06/2024

Apelação Cível Nº 5004880-61.2021.4.04.7114/RS

RELATORA: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

PRESIDENTE: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

PROCURADOR(A): FABIO NESI VENZON

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 13/06/2024, às 00:00, a 20/06/2024, às 16:00, na sequência 1347, disponibilizada no DE de 04/06/2024.

Certifico que a 2ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

PROSSEGUINDO NO JULGAMENTO, APÓS O VOTO DA RELATORA POR NEGAR PROVIMENTO À APELAÇÃO E DA DIVERGÊNCIA INAUGURADA PELO DESEMBARGADOR FEDERAL RÔMULO PIZZOLATTI NO SENTIDO DE DAR PROVIMENTO À APELAÇÃO E O VOTO DO DESEMBARGADOR FEDERAL EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA ACOMPANHANDO A RELATORA, O JULGAMENTO FOI SOBRESTADO NOS TERMOS DO ART. 942 DO CPC/2015.

VOTANTE: Desembargador Federal RÔMULO PIZZOLATTI

Votante: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

MARIA CECÍLIA DRESCH DA SILVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 18:23:11.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 26/09/2024 A 03/10/2024

Apelação Cível Nº 5004880-61.2021.4.04.7114/RS

RELATORA: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

PRESIDENTE: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

PROCURADOR(A): MAURICIO GOTARDO GERUM

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 26/09/2024, às 00:00, a 03/10/2024, às 16:00, na sequência 20, disponibilizada no DE de 16/09/2024.

Certifico que a 2ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

PROSSEGUINDO NO JULGAMENTO, A 2ª TURMA DECIDIU, POR MAIORIA, VENCIDOS OS DESEMBARGADORES FEDERAIS RÔMULO PIZZOLATTI E MARCELO DE NARDI, NEGAR PROVIMENTO À APELAÇÃO, NOS TERMOS DO VOTO DA RELATORA.

RELATORA DO ACÓRDÃO: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

Votante: Desembargadora Federal LUCIANE A. CORRÊA MÜNCH

Votante: Desembargador Federal MARCELO DE NARDI

MARIA CECÍLIA DRESCH DA SILVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 18:23:11.

Identificações de pessoas físicas foram ocultadas