A aposentadoria por idade é um benefício concedido pelo Instituto Nacional do Seguro Social (INSS). Entenda neste guia completo e atualizado, o que é, quem tem direito, quando há direito adquirido, o valor do benefício, como consultar, quando dar entrada, quanto tempo demora para sair, quem pode pedir, como vai ficar e como funciona.

O que é a aposentadoria por idade?

A aposentadoria por idade do INSS é um benefício previdenciário concedido aos trabalhadores que alcançaram a idade mínima exigida e cumpriram um determinado período de contribuição ao Instituto Nacional do Seguro Social.

Para aposentar por idade, a regra atualizada determina que os homens precisam ter 65 anos de idade e as mulheres 62 anos de idade; para ambos, ter contribuído para o INSS por pelo menos 15 anos. Já para os trabalhadores rurais, a idade mínima é reduzida em 5 anos para homens e 7 anos para mulheres.

É importante ressaltar que o benefício sofreu mudanças com a reforma da previdência introduzida pela emenda constitucional 103/2019.

Confira esses modelos de petições:

- Modelo de mandado de segurança;

- Modelo recurso inominado;

- Modelo de requerimento administrativo INSS;

- Modelo ação rescisória.

Quais requisitos da aposentadoria por idade em 2024?

Após a reforma da previdência, os requisitos para obter aposentadoria por idade urbana foram alterados. A regra atual para concessão do benefício estabelece os seguintes requisitos:

- Mulheres: 62 anos + 15 anos de contribuição

- Homens: 65 anos + 15 anos de contribuição

Essas regras valem para a maioria dos trabalhadores urbanos, exceto para algumas categorias especiais, como professores, trabalhadores rurais e pessoas com deficiência, que podem ter regras diferenciadas.

No entanto, apesar desta ser a regra geral para maioria dos segurados, cabe salientar que existem outras hipóteses que permitem a concessão do benefício de aposentadoria por idade sem cumprir todos estes requisitos. São as chamadas regras de transição e as modalidades “especiais”, como aposentadoria da pessoa com deficiência, aposentadoria por idade híbrida, aposentadoria por idade rural, e outras, que serão abordadas a seguir.

Como funciona a Regra de Transição da Aposentadoria por Idade?

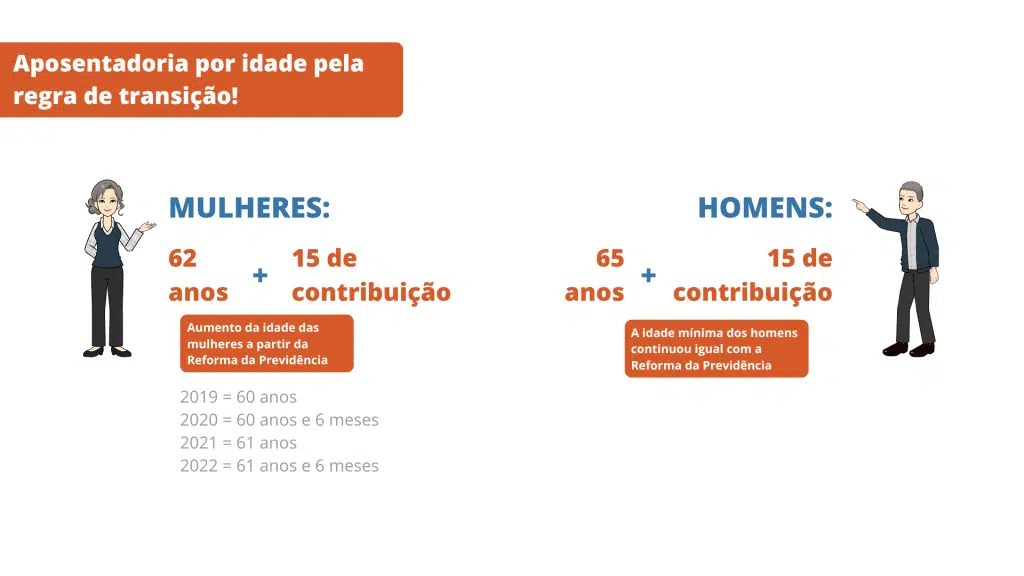

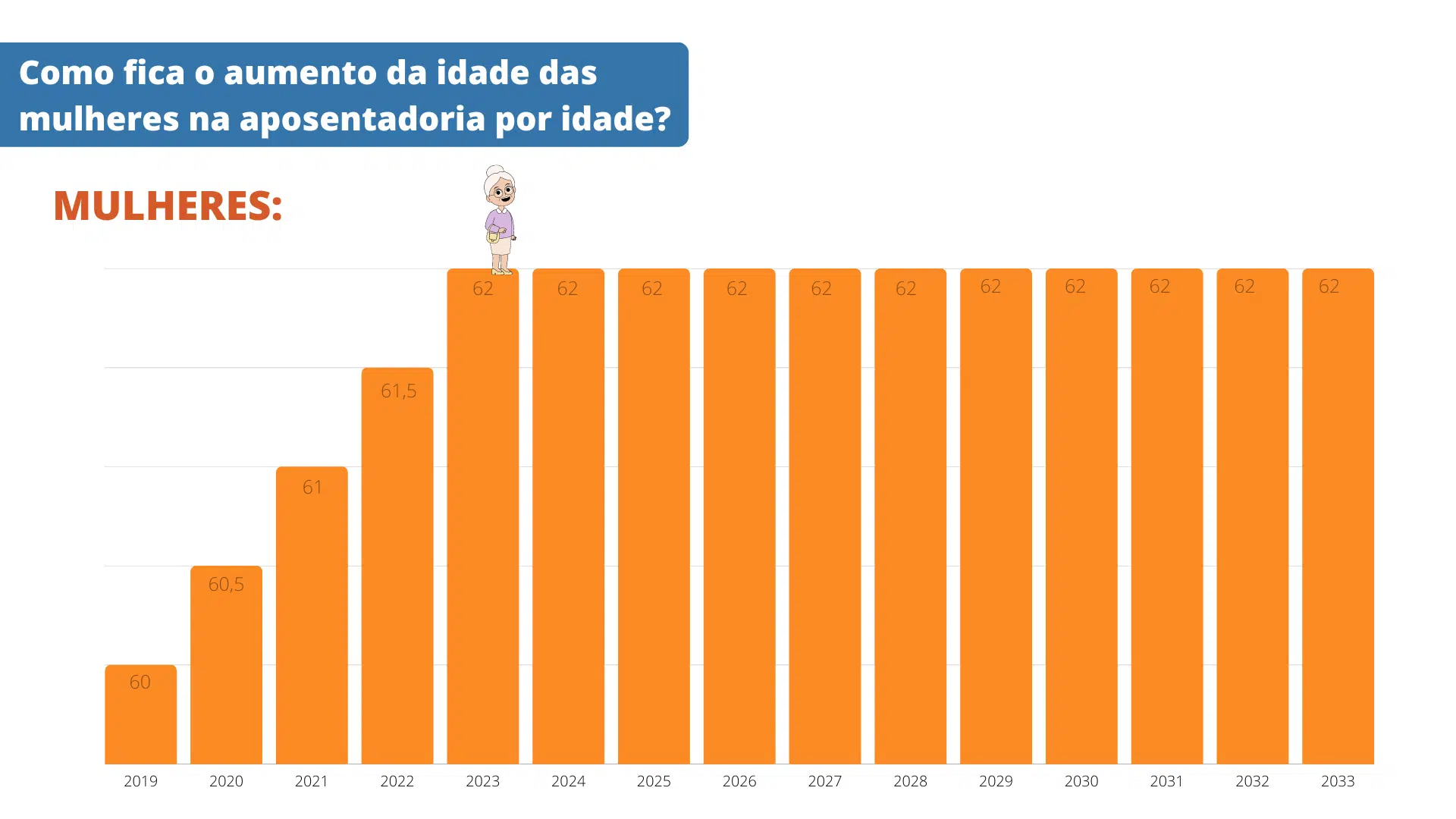

Diante da possível frustração da expectativa do direito ao benefício, a reforma da previdência estabeleceu regra de transição para as mulheres que se filiaram ao sistema até 13/11/2019. A regra manteve a exigência de 15 anos de contribuição previdenciária, mas com aumento anual da idade mínima, partindo dos 60 anos.

Com isso, a nova regra trouxe aumento gradual da idade mínima das mulheres a partir de 2020, tendo em vista que a EC103/19 define que é a partir de janeiro de 2020 que se exige 6 meses a mais. (art. 16, §1º).

- 2019: 60 anos

- 2020: 60 anos e 6 meses

- 2021: 61 anos

- 2022: 61 anos e 6 meses

- 2023: 62 anos

- 2024: 62 anos

Em 2023 a regra de transição da aposentadoria por idade encerrou o ciclo de aumento da idade mínima das mulheres. Por outro lado, para todos os segurados filiados ao INSS até a data da reforma se manteve a exigência de 15 anos de contribuição.

Direito Adquirido antes da reforma

Como funciona o Direito Adquirido à Aposentadoria com 60 anos?

O direito adquirido à aposentadoria com 60 anos se refere à possibilidade do trabalhador se aposentar com base nas regras que estavam em vigor na época em que ele preencheu os requisitos para a aposentadoria.

Isso significa que, se um trabalhador preencheu os requisitos para se aposentar aos 60 anos de idade antes de alguma mudança na legislação previdenciária, ele tem o direito adquirido de se aposentar com base nas regras anteriores, mesmo que a lei tenha sido alterada.

Portanto, é possível a aplicação das regras anteriores à Reforma da Previdência caso o segurado reúna todos os seguintes requisitos até 13/11/2019:

- Mulheres: 60 anos de idade + 180 contribuições para o INSS;

- Homens: 65 anos de idade + 180 contribuições para o INSS.

Dessa forma, é necessário que a pessoa tenha a idade completa e as 180 contribuições para a carência até a reforma da previdência.

Como aposentar com 5 anos de contribuição?

Com base no direito adquirido antes da reforma de 2019, ainda é possível obter aposentadoria com apenas 60 contribuições para o INSS (5 anos), desde que todos os requisitos tenham sido cumpridos até 13/11/2019.

Essa possibilidade está no art. 142 da lei 8.213/91, que estabelece a carência mínima para aposentadoria de apenas 60 meses, desde que a idade de 60 anos para mulheres e 65 anos para os homens seja implementada até 1991.

Confira na tabela abaixo a exigência da quantidade de carência conforme o ano de cumprimento da idade mínima:

| Ano de Implementação das condições | Meses de contribuição exigidos |

| 1991 | 60 meses |

| 1992 | 60 meses |

| 1993 | 66 meses |

| 1994 | 72 meses |

| 1995 | 78 meses |

| 1996 | 90 meses |

| 1997 | 96 meses |

| 1998 | 102 meses |

| 1999 | 108 meses |

| 2000 | 114 meses |

| 2001 | 120 meses |

| 2002 | 126 meses |

| 2003 | 132 meses |

| 2004 | 138 meses |

| 2005 | 144 meses |

| 2006 | 150 meses |

| 2007 | 156 meses |

| 2008 | 162 meses |

| 2009 | 168 meses |

| 2010 | 174 meses |

| 2011 | 180 meses |

Conforme o ano de implementação das condições, é possível aposentar com menos de 15 anos de contribuição, sendo ainda possível aposentar com apenas 5 ou 10 anos de contribuição!

Qual valor e como calcular Aposentadoria por Idade?

Cálculo atual (pós-reforma)

O valor da Aposentadoria por Idade é calculado levando em consideração o tempo de contribuição e a média salarial do trabalhador. Deve-se considerar que a reforma da previdência também trouxe mudanças na forma de cálculo das aposentadorias.

A regra geral atual é a seguinte:

- 60% da média de todos os salários de contribuição a partir de julho de 1994 + 2% a cada ano que exceder 20 anos de Tempo de Contribuição para homem e 15 anos para mulher.

Assim, para apurar a renda mensal inicial da aposentadoria por idade, é necessário calcular o benefício em 3 etapas, da seguinte forma:

- Apurar a média de todos os salários de contribuição a partir de julho de 1994, ou seja, soma-se todos os salários de contribuição corrigidos e após divide pelo número de meses de contribuições após o plano real.

- Apurar coeficiente: 60% adicionados a 2% a cada ano de contribuição a partir de 15 anos para as mulheres e 20 anos para os homens.

- Multiplicar a média pelo percentual encontrado de coeficiente.

Exemplo: Maria possui média de contribuições de R$3.000,00 e possui exatamente 20 anos de contribuição para o INSS. Como possui 5 anos a mais do que 15, terá direito a mais 10%(5x 2%) de coeficiente de aposentadoria, ou seja, o cálculo se dará da seguinte forma: R$ 3.000,00 (média) x percentual de 70% (60% + 10%), sendo a renda mensal inicial de Maria de R$2.100,00.

No mesmo exemplo acima um homem ficaria com apenas 60% da sua média de contribuições, ficando com a renda mensal inicial de R$1.800,00, eis que não teria nenhum ano além dos 20 anos de contribuição.

Cálculo pela regra antiga (pré-reforma)

Os benefícios com direito adquirido antes da reforma da previdência possuem a seguinte fórmula de cálculo da renda mensal inicial:

- Valor do benefício: 70% + 1% por grupo de 12 (doze) contribuições mensais, até o máximo de 30%, da média aritmética simples dos 80% maiores salários-de-contribuição desde julho de 1994.

A partir da média das contribuições é aplicado o coeficiente conforme o número de contribuições da pessoa.

O que é divisor mínimo?

Como o próprio nome já diz, divisor mínimo é um número mínimo em que se deve dividir a soma dos salários de contribuição para fins de cálculo da média. Como já dito antes, é muito importante na primeira etapa do cálculo de renda mensal inicial das aposentadorias.

Nas regras “pré-reforma” o divisor mínimo era variável, de 60% do número de meses entre julho de 1994 e a data de início do benefício (DIB), conforme §2º do art. 3º da Lei 9.876/99.

Na prática, quando o cálculo tivesse poucas contribuições posteriores ao plano real (julho de 1994), teria a média de suas contribuições calculada com base no somatório de todas contribuições e dividido pelo divisor mínimo de 60% do período até a DIB. Isso pode reduzir muito a média para quem possui poucas contribuições posteriores a julho de 1994, se comparado a uma média aritmética simples.

Surpreendentemente, a reforma da Previdência trouxe nova sistemática de cálculo para os benefícios do INSS, conforme art. 26 da EC 103/2019. A questão é que originalmente não foi replicada a previsão de um divisor mínimo. Ou seja, não havia divisor mínimo da média das contribuições para os benefícios trazidos pela Reforma da Previdência de 2019.

Mas em 05/05/2022, através da lei 14.331, foi inserido o artigo 135-A na Lei 8.213/91 que estabeleceu novamente um divisor mínimo nas aposentadorias do INSS. Agora fixo, o divisor mínimo considerado no cálculo da média dos salários de contribuição não poderá ser inferior a 108, ou seja, mesmo que a pessoa tenha somente 10 contribuições para o INSS após julho de 1994, a soma dos seus salários de contribuição será dividida por 108, fatalmente levando o benefício ao salário mínimo em casos de poucas contribuições.

Assim, é importante estabelecer datas sobre a incidência ou não do divisor mínimo.

Até 12/11/2019

Utilizado apenas se o número de contribuições fosse menor que 60% do número de meses calendário entre julho de 1994 e a data de início do benefício.

Forma de calcular: Dividir a soma da média das contribuições pelo menos por 60% do período havido entre julho de 1994 e o mês anterior ao benefício.

Entre 13/11/2019 até 04/05/2022

Não há divisor mínimo nas aposentadorias, abrindo a brecha para o “milagre da contribuição mínima”.

Forma de calcular: Média aritmética simples dos salários de contribuição posteriores a julho de 1994.

Após 05/05/2022

A média de salários deve ser aritmética simples se tiver mais de 108 contribuições, caso contrário o mínimo divisor é o número fixo 108.

Forma de calcular: Média aritmética simples dos salários de contribuição posteriores a julho de 1994 se houver mais de 108 salário. Caso tenha menos a soma de todos salários de contribuição corrigidos deve ser dividida por 108.

Regra dos Descartes

A regra dos descartes foi introduzida no direito previdenciário com a reforma da previdência. O § 6.º do art. 26 da EC 103/19 trouxe a possibilidade de descarte de contribuições previdenciárias que não fossem benéficas ao cálculo.

Nada mais é do que o segurado poder excluir do seu histórico, para todos os fins, contribuições que venham a reduzir o seu cálculo de valor da aposentadoria, ou seja, todo tempo “sobrando” para fins de obtenção da aposentadoria pode ser excluído, caso essa estratégia venha a melhorar o cálculo da renda mensal inicial.

Importante referir que a novidade da reforma da regra dos descartes, aliada a não previsão de divisor mínimo, gerou a possibilidade de deixar uma única contribuição no período básico de cálculo (após julho de 1994) para fins de média. Essa estratégia foi ironicamente batizada de “milagre da contribuição única“.

E o “Milagre da Contribuição Única”?

Como dito antes, o apelido irônico dado por juristas de “milagre da contribuição única” é a estratégia de deixar uma única contribuição no período básico de cálculo (após julho de 1994) para fins de média.

O melhor exemplo prático de aplicação é de um segurado que tenha mais de 15 anos de contribuição anteriores a julho de 1994 e queira encaminhar uma aposentadoria por idade pós-reforma. Bastava fazer uma única contribuição no teto previdenciário para ter o benefício calculado com base na média de contribuições de apenas uma contribuição pós reforma. Ou seja, a média seria de teto, que em 2022 era de R$ 7.087,22 e a renda mensal inicial do benefício seria no patamar mínimo de R$ 4.252,33 (60% da única contribuição no teto).

Para fechar essa “brecha”, o Congresso Nacional utilizou a lei 14.331/22 para inserir o divisor mínimo e acabar com a possibilidade da estratégia da utilização de uma única contribuição para fins de média.

Assim, quem aposentou utilizando essa regra permanece com o benefício conforme a lei vigente na época. Da mesma forma funciona o direito adquirido, para quem tinha direito a utilizar a regra até 04/05/2022, porém optou por não requerer o benefício naquele momento, pode garantir o direito de optar pelas regras e pela data de cálculo que lhe alcancem o melhor benefício.

Isso porque após adquirir o direito, o segurado pode exercê-lo a qualquer tempo, conforme já definiu o STF:

“…o segurado tem o direito de ter o seu benefício concedido ou revisado de modo que corresponda à maior renda mensal possível entre aquela obtida inicialmente e aquela que estaria recebendo no momento. Se houvesse requerido anteriormente o benefício. Quando já preenchidos os requisitos para a sua concessão” (RE 630.501/RS, Relª. Minª. Ellen Gracie, Rel. p/ Acórdão Min. Marco Aurélio, Tribunal Pleno, DJe 23.08.2013).

Dessa forma, caso haja direito adquirido ao benefício postulado até 04/05/2022 (dia anterior a publicação da lei 14.331) e a regra de descartes seja vantajosa, há direito a opção da melhor forma de cálculo.

Aposentadoria por Idade da Pessoa com Deficiência

Por outro lado, a aposentadoria da pessoa com deficiência é o benefício devido ao trabalhador que exerceu atividades laborais na condição de pessoa com deficiência.

Para ter direito à Aposentadoria por Idade da Pessoa com Deficiência, o beneficiário deve comprovar a existência de deficiência no momento da solicitação do benefício. A deficiência pode ser de natureza física, sensorial, intelectual ou mental, e deve ser avaliada pela perícia médica do INSS.

Na aposentadoria por idade da pessoa com deficiência o grau da deficiência não é relevante, sendo exigidos apenas os seguintes requisitos:

- Mulheres: 55 anos de Idade + 15 anos de contribuição na condição de pessoa com deficiência (leve, moderada ou grave).

- Homens: 60 anos de Idade + 15 anos de contribuição na condição de pessoa com deficiência (leve, moderada ou grave).

Saiba também: Posso converter Aposentadoria por Invalidez em Aposentadoria por Idade?

Forma de cálculo do benefício

No art. 22 da Emenda Constitucional 103/2019 foi garantida a manutenção dos requisitos de cálculo dos benefícios para as pessoas com Deficiência, preservando integralmente a lei complementar 142/2013 para critérios de concessão e cálculo do benefício.

- Valor do benefício: 70% + 1% por grupo de 12 (doze) contribuições mensais até o máximo de 30% da média aritmética simples dos 80% maiores salários-de-contribuição desde julho de 1994.

Aposentadoria por Idade Híbrida (Tempo de trabalho urbano + rural)

A aposentadoria por idade híbrida foi criada em 2008. pela Lei 11.718, que deu nova redação ao art. 48 da Lei 8.213/91. A mudança possibilitou a utilização do tempo de trabalho urbano e rural para se alcançar o direito à aposentadoria.

É um benefício totalmente ligado à aposentadoria por idade, com a particularidade da utilização de tempo rural para o preenchimento do tempo de contribuição. A aposentadoria por idade urbana teve alterações com a EC 103/2019 (Reforma da Previdência). Assim, a exigência é de:

- 15 anos de tempo de contribuição para ambos os sexos;

- idade mínima de 62 anos para as mulheres (art. 51 do Decreto 3.048/99, com redação dada pelo Decreto 10.410/2020).

- 65 anos para os homens.

Veja casos em que o TRF1 concede aposentadoria por idade híbrida para segurada do INSS

Precisa estar no campo no momento do pedido?

Durante muito tempo houve discussão a respeito da necessidade de se estar trabalhando no campo ou não no momento do requerimento da aposentadoria no INSS. Na prática, era comum haver o indeferimento pelo simples fato do segurado não estar desempenhando atividade rural naquele momento.

Dessa forma, diante das sucessivas discussões, o STJ pacificou a questão ao julgar o Tema Repetitivo nº 1007:

“o tempo de serviço rural, ainda que remoto e descontínuo, anterior ao advento da Lei 8.213/1991, pode ser computado para fins da carência necessária à obtenção da aposentadoria híbrida por idade, não tenha sido efetivado o recolhimento das contribuições, nos termos do art. 48, § 3o. da Lei 8.213/1991, seja qual for a predominância do labor misto exercido no período de carência ou o tipo de trabalho exercido no momento do implemento do requisito etário ou do requerimento administrativo.”

Portanto, a atividade desempenhada no momento da aposentadoria não interfere no direito ao benefício.

Como provar a atividade rural?

A prova da atividade rural é feita, preferencialmente, pela via documental. Dessa forma, a aposentadoria por idade híbrida é imprescindível a apresentação da autodeclaração do segurado especial, a qual deve ser assinada pelo próprio segurado.

Além disso, existem mais de 50 documentos que podem servir para comprovar a atividade rural, entre eles:

- os blocos de notas de produtor rural;

- declaração de aptidão ao PRONAF;

- contratos de arrendamento, parceria ou comodato;

- comprovante de cadastro no INCRA;

- comprovante de pagamento de ITR;

- histórico escolar;

- certidão de casamento;

- declaração do sindicato que represente o trabalhador;

Os documentos podem estar em nome de outra pessoa, desde que seja membro do grupo familiar.

Cálculo do benefício

A forma de cálculo da aposentadoria híbrida sofreu alterações com a Reforma da Previdência (EC 103/2019). Assim, para quem preencheu os requisitos atualmente, vai ter a aposentadoria calculada da seguinte forma:

- 1º passo: o salário de benefício consistirá na média de todos os salários de contribuição desde 07/94 (100%);

- 2º passo: da média acima, o(a) segurado(a) receberá 60% + 2% que exceder 20 anos de tempo de contribuição para os homens ou 15 anos de contribuição para as mulheres.

Aposentadoria por Idade Rural

A aposentadoria por idade rural é um benefício destinado aos trabalhadores rurais e para os que exerçam suas atividades em regime de economia familiar ou individual, incluídos o produtor rural, o garimpeiro e o pescador artesanal.

Dessa forma, o regime de economia familiar se dá quando o trabalho da família é indispensável à sua subsistência e desenvolvimento socioeconômico, sendo exercido em condições de mútua dependência e colaboração.

O indígena cujo período de exercício de atividade rural tenha sido objeto de certificação pela FUNAI se enquadra como segurado especial (art. 109, § 4º da IN 128/2022).

Além disso, outro ponto importante é que não importa o valor auferido pelo segurado especial com a comercialização da sua produção (art. 109, § 1º, IN 128/2022).

Por sua vez, o empregado rural é aquele que tem carteira assinada e também tem direito ao benefício.

Quais os requisitos da aposentadoria por idade rural?

Mesmo após a Reforma da Previdência, os requisitos não sofreram alteração. Assim, para ter direito ao benefício é preciso ter:

- Mulheres: 55 anos de idade e 15 anos de atividade rural (correspondentes a 180 meses de carência);

- Homens: 60 anos de idade e 15 anos de atividade rural (correspondentes a 180 meses de carência);

Assim, para ter direito ao benefício é necessário comprovar o efetivo exercício da atividade rural no período imediatamente anterior ao requerimento do benefício junto ao INSS.

No que tange ao cálculo e valor do benefício, costumeiramente, o benefício possui valor de um salário-mínimo, em razão de poucas ou inexistentes contribuições. Porém, caso tenham sido recolhidas contribuições, o cálculo é realizado de forma idêntica ao da aposentadoria por idade urbana.

Nova Regra Permanente da Aposentadoria por Idade Urbana

Como fica para quem ingressou no INSS após 13/11/2019?

Para solicitar o benefício, o requerente deve estar atento às regras de: sexo (homem ou mulher), idade mínima e tempo de contribuição.

Para filiados ao INSS após a reforma, ou requisitos são o seguintes:

- Mulheres: 62 anos + 15 anos de contribuição

- Homens: 65 anos + 20 anos de contribuição

Dessa forma, para novos filiados do sexo masculino houve aumento de 5 anos de contribuição para acesso ao benefício, devendo conter no mínimo 20 anos de contribuição.

Cálculo da nova aposentadoria por idade

Regra Geral de 60% da média de todos salários de contribuição a partir de julho de 1994 + 2% a cada ano que exceder 20 anos de TC para homem e 15 anos para mulher.

Cabe adicional de 25% na aposentadoria por idade?

A Lei de Benefícios prevê que o valor da aposentadoria por invalidez do segurado que necessitar da assistência permanente de outra pessoa será acrescido de 25%. Em outras palavras é um benefício extra destinado aos aposentados que necessitam de um “cuidador”.

Contudo, em 2020, o Supremo Tribunal Federal reconheceu a repercussão geral da matéria, e em 2021 julgou o Tema 1095/STF NEGANDO o direito à extensão do benefício aos demais tipos de aposentadorias.

Dessa forma, NÃO é possível o adicional de 25% para aposentados por idade.

É permitido trabalhar após a aposentadoria?

Sim, é permitido trabalhar após a aposentadoria. Para quem se aposenta pelo Instituto Nacional do Seguro Social, é possível continuar trabalhando e recebendo a aposentadoria normalmente.

Não há nenhuma proibição ao trabalho e ao recebimento de salários para quem já é aposentado por idade. Por outro lado, também há obrigação do recolhimento de contribuições por parte dos aposentados que continuam ou voltam a desempenhar atividades remuneradas, seja como empregados ou mesmo como autônomos (contribuinte individual).

Basicamente, pode trabalhar tranquilamente, receber o benefício e o salário concomitantemente. Contudo, não poderá requerer revisões com base nas novas contribuições, ou reembolso e isenção dos valores descontados, em razão do sistema contributivo brasileiro ter o caráter solidário.

Posso receber Aposentadoria e Pensão ao mesmo tempo?

É possível receber simultaneamente aposentadoria por idade e pensão por morte, mas após a reforma da previdência (EC 103/2019) poderá haver desconto em um dos benefícios, ou seja, só será assegurada a percepção integral do benefício mais vantajoso, sendo que o valor do outro deverá ser apurado de acordo com as seguintes faixas:

- I – 60% (sessenta por cento) do valor que exceder 1 (um) salário-mínimo, até o limite de 2 (dois) salários-mínimos;

- II – 40% (quarenta por cento) do valor que exceder 2 (dois) salários-mínimos, até o limite de 3 (três) salários-mínimos;

- III – 20% (vinte por cento) do valor que exceder 3 (três) salários-mínimos, até o limite de 4 (quatro) salários-mínimos; e

- IV – 10% (dez por cento) do valor que exceder 4 (quatro) salários-mínimos.

Caso um dos dos benefícios seja de salário mínimo, com certeza haverá cumulação integral.

Perguntas frequentes sobre Aposentadoria por Idade no INSS

Como dar entrada na aposentadoria por idade pela internet?

A primeira opção para dar entrada na aposentadoria por idade é pela internet, através do site ou do INSS chamado Meu INSS. Para acessar é necessário ter uma conta no sistema Gov.br.

Caso não tenha, basta fazer o cadastro informando dados pessoais e acessar o Meu INSS. Após basta selecionar a opção de aposentadoria e seguir as instruções para enviar o pedido de aposentadoria por idade.

Vale ressaltar que o INSS pode solicitar documentos extras, além dos mencionados no momento da análise do seu pedido, portanto é importante manter-se atualizado sobre as exigências e pendências do processo pelo Meu INSS.

Como solicitar aposentadoria por idade?

Após verificar se você cumpre todos os requisitos e reunir os documentos necessários, é possível solicitar a aposentadoria por idade de forma presencial, em uma agência do INSS.

Nesse caso, é necessário agendar um atendimento prévio pelo telefone 135 ou pelo site do INSS. Na data marcada, compareça à agência com seus documentos pessoais e previdenciários e solicite a aposentadoria por idade.

Como solicitar aposentadoria por idade pela internet?

Como já mencionado, a aposentadoria por idade também pode ser solicitada pela internet, através do sistema Meu INSS. Basta fazer o cadastro e selecionar a opção “Aposentadorias Urbanas”, siga as próximas instruções do site.

Preencha todas as informações solicitadas, como: dados pessoais, informações sobre seu trabalho e contribuições previdenciárias. Anexe os documentos solicitados: carteira de trabalho, comprovante de residência, documentos de identificação, entre outros.

Após enviar sua solicitação, basta aguardar o processamento do seu pedido pelo INSS. Você pode acompanhar o andamento da solicitação pelo Meu INSS.

Quanto tempo antes posso dar entrada na aposentadoria por idade?

O prazo para dar entrada na aposentadoria por idade é de 180 dias antes de completar a idade mínima.

Caso o trabalhador atenda aos requisitos necessários, ele pode dar entrada na sua aposentadoria por idade com até 180 dias de antecedência em relação à data em que completará a idade mínima exigida. Ou seja, se um homem completará 65 anos em 1º de julho de 2023, ele poderá dar entrada no pedido a partir de 1º de janeiro de 2023.

É importante destacar que, para ter direito ao benefício, o trabalhador precisa comprovar o período mínimo de contribuição e cumprir outras exigências previstas em lei.

Quais os requisitos mínimos para requerer a aposentadoria por idade?

Para requerer a aposentadoria por idade, é necessário cumprir alguns requisitos, como ter a idade mínima exigida e ter contribuído para o INSS por um período mínimo de 15 anos. Além disso, é importante reunir os documentos necessários, como RG, CPF, carteira de trabalho, comprovantes de contribuição e de residência, entre outros.

Agora que você leu o conteúdo completo sobre aposentadoria por idade, aproveite para conferir também o artigo atualizado sobre aposentadoria por tempo de contribuição.

Deixe um comentário